Ипотека Мурабаха vs Обычная/Льготная

Привет, пикабушники!

Недавно полез в тему ипотек и наткнулся на «Ипотеку Мурабаха» на Домклик. Решил копнуть глубже и сравнить, как живут с кредитом на жильё мусульмане и мы - обычные православные/светские ребята. Не для хейта, а чисто по цифрам и фактам. Потому что разница реально огромная, и она не только в деньгах.

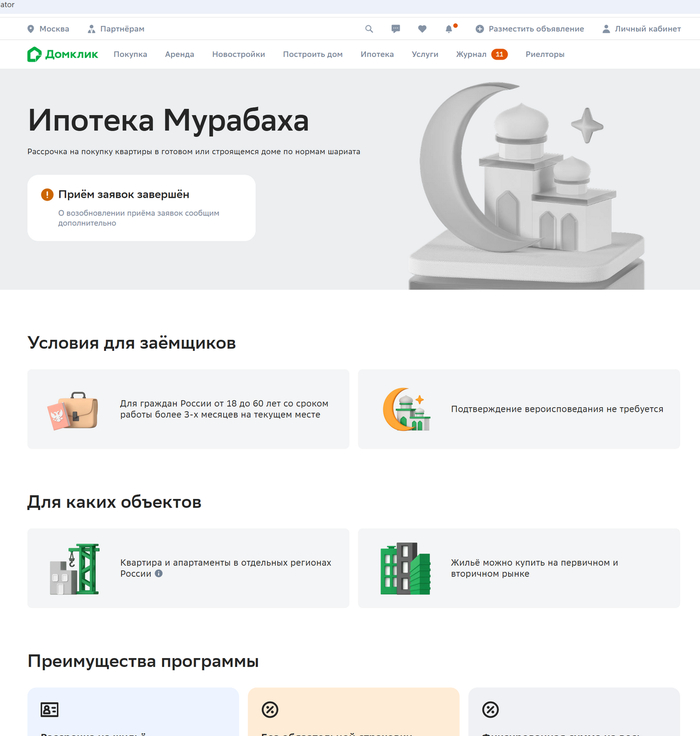

Что такое Мурабаха простыми словами

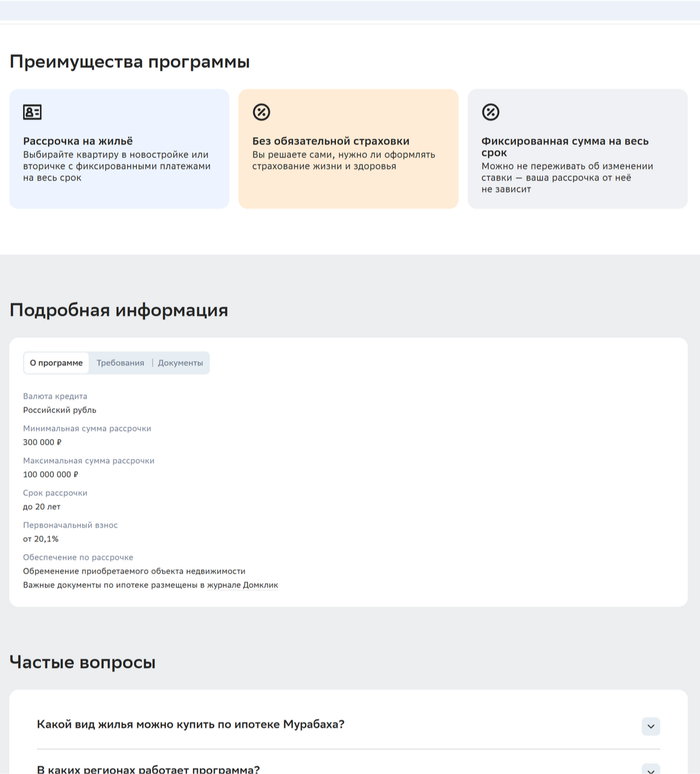

Это не кредит под проценты. Банк сам покупает квартиру у продавца, а потом продаёт её тебе с заранее известной наценкой (составляет 10-25% от стоимости жилья). Ты платишь фиксированную сумму равными платежами весь срок (до 20 лет). Никаких «ставка ЦБ выросла - плати больше». Всё зафиксировано в договоре купли-продажи с первого дня.

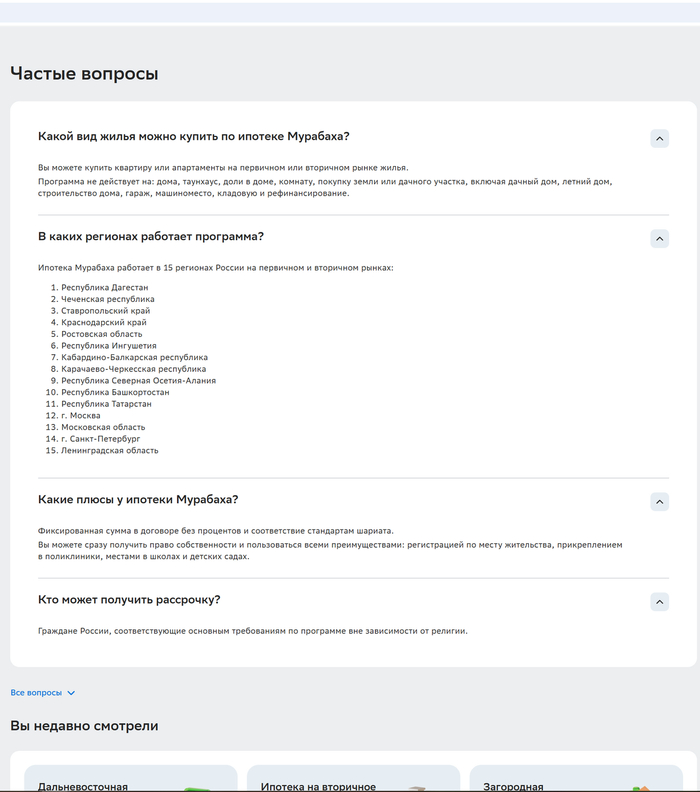

Из официальной страницы Домклик:

• Фиксированная сумма на весь срок

• Без обязательной страховки жизни и здоровья (решаешь сам)

• Рассрочка на первичку и вторичку

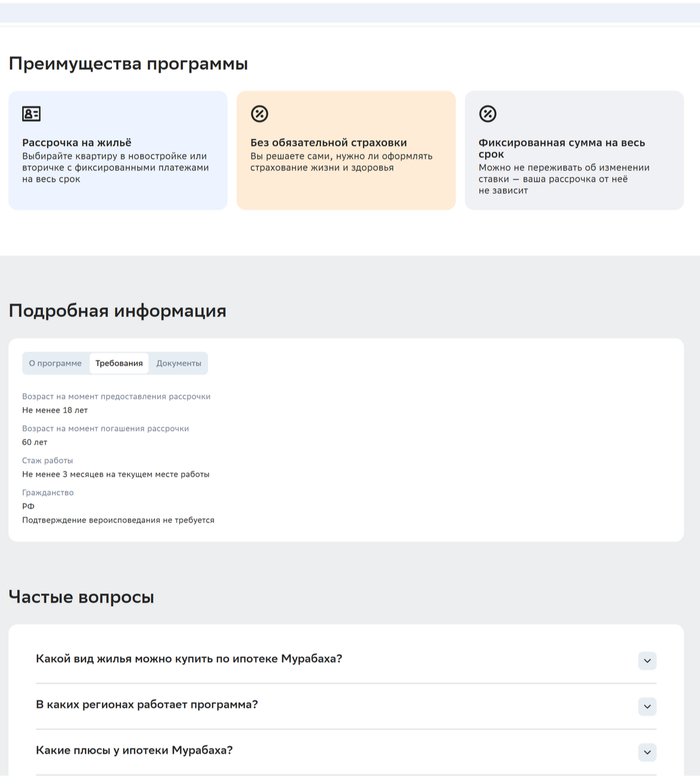

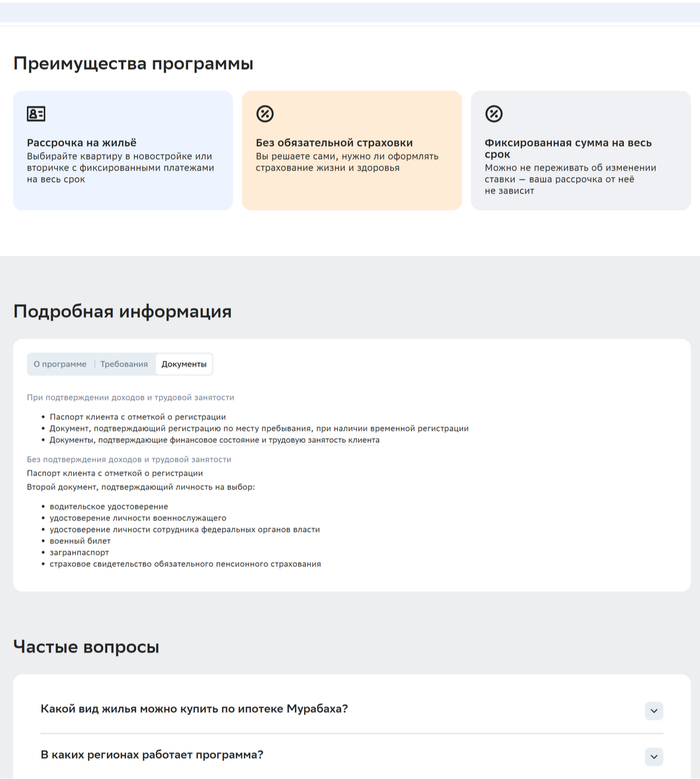

• Подтверждать вероисповедание не нужно - любой гражданин РФ может взять.

• Регионы — всего 15 (Москва, Московская обл., Питер, Краснодарский край, Ростовская обл., Ленинградская обл. и ещё несколько). На большей части страны её пока нет.

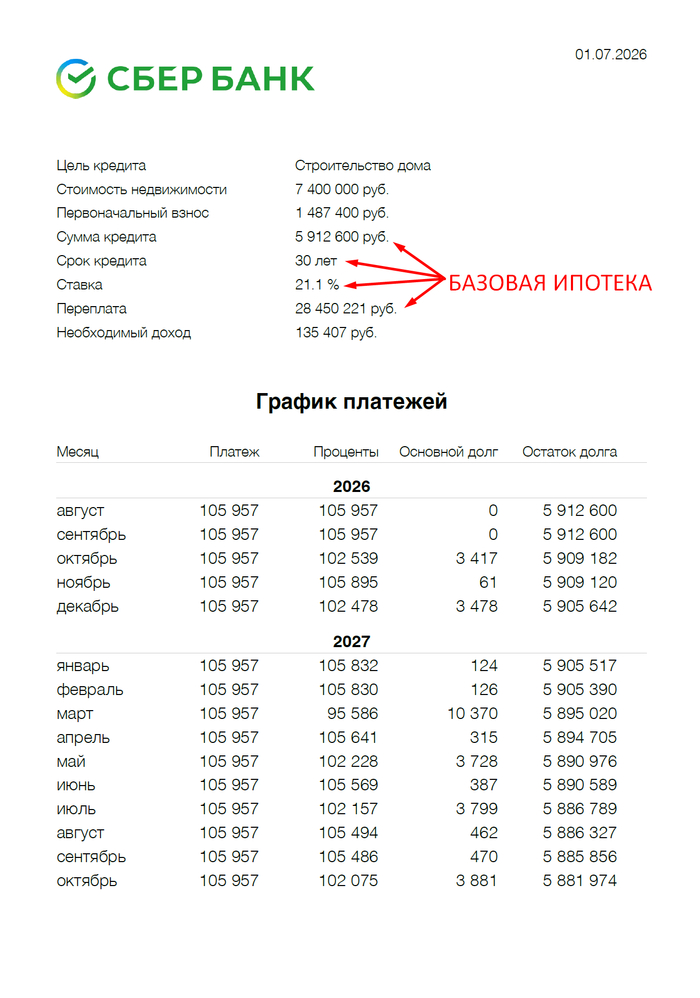

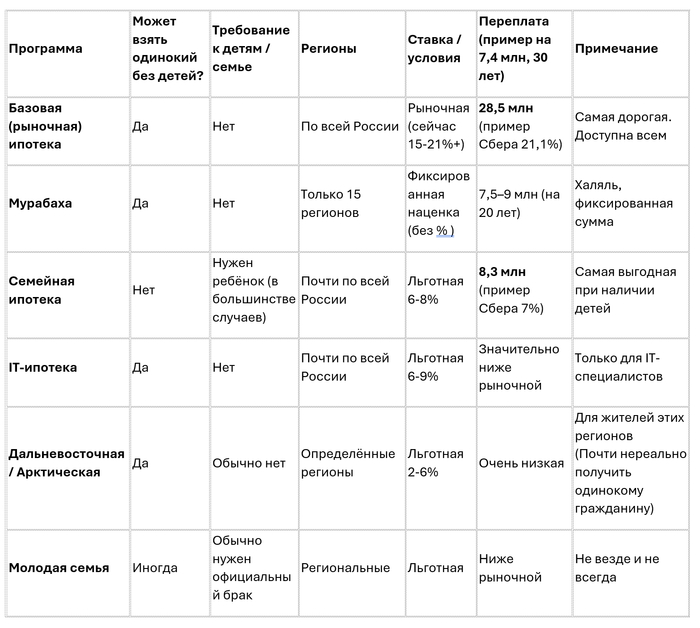

Реальные цифры из Сбербанка по их калькулятору (дом 7,4 млн, первоначальный взнос 20%)

1. Обычная рыночная ипотека (базовая, ставка 21,1%, 30 лет) Сумма кредита: 5 912 600 ₽ Ежемесячный платёж: 105 957 ₽ Переплата: 28 450 221 ₽ Необходимый доход: 135 407 ₽

Первые годы почти весь платёж уходит на проценты. За 30 лет отдаёшь почти в 5 раз больше, чем взял. Это реальный расчёт из Сбера на сегодня.

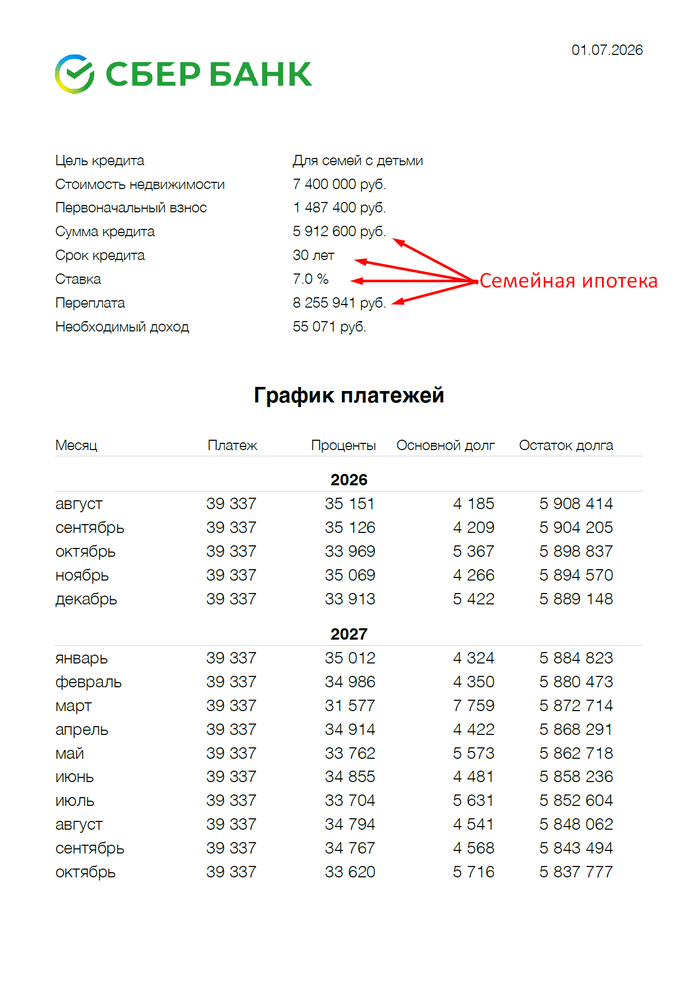

2. Семейная ипотека (льготная 7%, для семей с детьми, 30 лет) Те же условия, но ставка 7%. Ежемесячный платёж: 39 337 ₽ Переплата: 8 255 941 ₽ Необходимый доход: 55 071 ₽

Разница с рыночной - почти в 3,5 раза меньше переплата и в 2,5 раза ниже платёж. Вот почему все, у кого есть дети, рвутся именно в семейную.

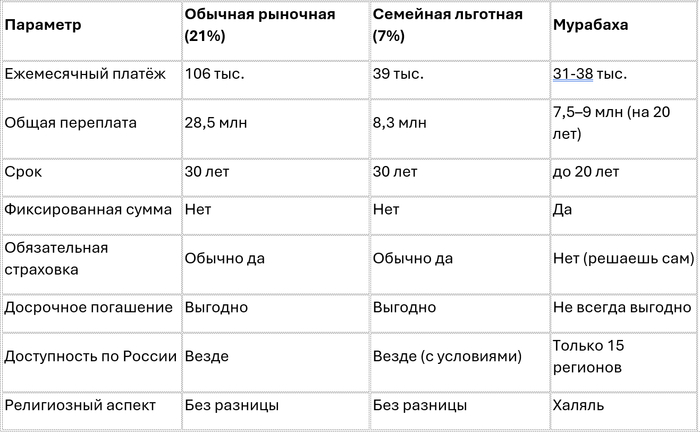

3. Мурабаха (рассрочка по шариату) Точных публичных калькуляторов с точной наценкой мало, но есть реальные примеры и условия. Классический пример (из проверенных источников их полно в интернете от Банков): квартира 6 млн → банк продаёт тебе за 7,5 млн (наценка 25%). На 20 лет - платёж около 31 250 ₽ в месяц. Общая сумма - 7,5 млн.

Даже если наценка будет максимальной (до 50%, как пишут в обзорах) - итоговая сумма 9 млн на 20 лет. Платёж 37-38 тыс. в месяц.

Сравниваем с рыночной 21% на 30 лет - Мурабаха выигрывает по итоговой сумме и по платежу. С семейной 7% - уже ближе, но всё равно без обязательной страховки и с фиксированной суммой.

Главное отличие: религия vs кошелёк

Для мусульман Обычная ипотека - это риба (ростовщичество). В Коране это запрещено жёстко. Многие верующие принципиально не берут кредиты под проценты, даже если это сильно дешевле.

Мурабаха - это торговля, а не заём денег. Поэтому для них единственный приемлемый вариант. Плюс: фиксированная сумма, не нужно бояться, что ставка вырастет до 25%.

Минус: программа только в 15 регионах, наценка иногда кусается, досрочное погашение не всегда выгодно (сумма фиксирована). «Но мы же знаем, что они будут рады жить в этих регионах»

Для нас, православных и обычных людей Религиозного запрета на проценты нет.

Поэтому ................. ну вы и сами всё поняли.

Итоговое сравнение (на примере дома 7,4 млн)

ВАЖНЫЙ НЮАНС

Важный момент для одиноких людей.

Если человек одинокий, без детей и не попадает под IT-ипотеку или дальневосточные льготы, то в большинстве случаев ему остаётся только базовая рыночная ипотека.

Та самая, где на дом 7,4 млн под 21,1% на 30 лет переплата составит почти 28,5 млн рублей (купил банку 3 своих квартиры за 30 лет).

В то время, как Мурабаха здесь работает совсем по-другому. Одинокий мусульманин может её оформить без всяких требований к наличию детей или брака. И ему не придется переплачивать 28 миллионов банку.

В итоге, честно говоря, я считаю такие различия между ипотеками довольно несправедливыми.

Информация размещена на официальном сайте Домклик, ссылка ниже.

(на всякий случай сделаны скриншоты)