Хотим купить участок, нашли через риелторское агентство. Там у продавца несколько участков, в собственности с 2009 года.

Риелтор сначала предложила такую схему: продаёт дедушка 1937 года рождения, но его интересы будет представлять его сын по генеральной доверенности (дедушка тоже будет на сделке, но документы подпишет сын). Мы отказались от этой затеи, нам сказали, что проблем нет, продаст дедушка.

Внесли задаток, риелтор снова говорит: "Дедушка старый, что его гонять, давайте через доверенность".

Мы снова отказались, тогда предложили такой вариант: документы подписывает дедушка, но дальнейшие действия с аккредитивом совершает уже его сын по генеральной доверенности от своего отца.

Получается, что до внесения аванса все были готовы на сделку с собственником, теперь появляются новые вводные в виде сына и генеральной доверенности, причём риелтор убеждает, что это вообще норма, сейчас очень много сделок происходит таким образом и так далее.

Вопрос такой:

Рискованная ли это затея и насколько стоит в неё влезать?

Иногда люди приходят ко мне не потому, что давно хотели оформить страховку, а потому что что-то уже произошло рядом с ними.

Так было и в этом случае.

Ко мне обратилась семейная пара пенсионного возраста. Живут в обычной двухкомнатной квартире на юго-востоке Москвы. Квартире почти ничего не угрожало много лет, поэтому о страховании они никогда всерьез не думали.

Все изменилось после истории с соседями сверху.

Сосед передал квартиру другим людям. Через пару недель произошел небольшой залив. Ущерб оказался не критичным, но общение по вопросу компенсации быстро зашло в тупик. Кто виноват, кто должен платить, сколько платить - знакомая многим история.

Тогда супруги впервые задумались: а что будет, если в следующий раз воды окажется намного больше?

Мой номер они получили через знакомых. Сначала созвонились, потом договорились встретиться у них дома. Посмотрели квартиру, обсудили, что именно имеет смысл защитить и от каких рисков.

В итоге оформили полис со следующими лимитами:

Стены, полы и перекрытия — 2 000 000 ₽

Отделка и инженерное оборудование — 2 200 000 ₽

Движимое имущество — 1 000 000 ₽

Гражданская ответственность — 1 000 000 ₽

Франшиза отсутствует

Стоимость полиса составила чуть больше 32 000 ₽ на год.

Дополнительно включили страхование движимого имущества. За него пришлось доплатить около 2 700 ₽. На тот момент эта сумма казалась скорее формальностью, чем чем-то действительно важным.

Спустя примерно полгода произошел залив. В этот раз последствия, оказались серьезными. Пострадала кухня, одна из комнат и часть коридора. Из вещей под замену попали телевизор и диван. После обращения в страховую компанию началось урегулирование убытка. Через семь рабочих дней деньги уже были у клиентов. Общая выплата превысила 430 000 ₽.

Из них 88 000 ₽ пришлись на телевизор и диван. Те самые телевизор и диван, которые были включены в договор благодаря дополнительному покрытию за 2 700 ₽.

Когда обсуждают страхование, разговор обычно сводится к стоимости полиса. Люди смотрят на сумму взноса и пытаются понять, стоит она того или нет. Однако, после подобных случаев вопрос обычно звучит иначе: Не «дорого ли стоит страховка?», а «сколько бы пришлось заплатить без нее?».

В этой истории ответ оказался простым: более 430 000 ₽ собственных денег или полис стоимостью чуть больше 32 000 ₽. Супругам не пришлось искать деньги на ремонт, брать их из накоплений или месяцами спорить с соседями. Они получили выплату и спокойно занялись восстановлением квартиры.

Главный вывод этой истории прост: не стоит ждать, пока неприятность произойдет именно с вами. Когда ущерб уже случился, оформить страховку поздно. Решение о защите имущества всегда принимается заранее - и именно поэтому оно имеет ценность.

Давно хотел выговориться по одной теме, и вот дозрел. Поговорим про КРТ. Те самые три буквы, из-за которых у людей забирают здания и жилье, а они узнают об этом чуть ли не последними.

По закону обещают новые кварталы, парки, велодорожки и счастливых людей вместо недостроев и авариек. А копнешь поглубже, и поймешь, что это очень удобный способ забрать чужую землю и недвижимость.

Самое неприятное, что это полностью законно.

Причем внимание на это массово еще никто не обращает. Если погуглить КРТ - найдутся базовые сведения о том, что это такое, но чем оно опасно - почти никаких предупреждений.

Вкратце что такое КРТ

UPD. КРТ - Комплексное Развитие Территорий - это такой государственный проект (градостроительный механизм, если в терминах), который на бумаге нужен, чтобы избавляться от заброшенных, никому не нужных застроек (и жилых, и нежилых) в пользу муниципальных нужд.

Например, есть вот огромный заброшенный завод, которым кто-то владеет, но никто им не пользуется и никому он не нужен - стоит, занимает землю. Такой объект может попасть под КРТ, если соответствует определенным критериям, он будет изъят и муниципальное управление пустит эту землю или само здание под что-то полезное.

НО я хочу рассказать вам о том, как этим злоупотребляют. Всё неплохо только на бумаге.

Вкратце: регионам выдали кучу полномочий, а собственнику оставили почти ноль. Местные власти сами решают, какой участок отправить в КРТ. Мешает им твое здание? Тихонько правят правила застройки под конкретный кусок земли, и твой объект внезапно не соответствует. Поздравляю, ты в очереди на снос.

И ладно бы речь про аварийки. Так нет же. Читал разбор коллег (вот этот) – под нож спокойно идет нормальное работающее здание, просто потому что стоит на дорогой земле поближе к центру (утрирую, конечно, но мы ведь все знаем, как это делается) или перестало соответствовать ПЗЗ, потому что оно внезапно изменилось (и такое делают).

Что происходит, если объект попал в КРТ

Попал объект в зону КРТ, тебе присылают проект соглашения, и по ст. 66 ГрК РФ на ответ дают 45 дней. Вроде нормальный срок? И да, и нет – полно нюансов:

во-первых, письмо доходит не до всех. По закону его шлют на юрадрес, но как-то так выходит, что до кого-то оно не доезжает. А время идет. Многие застройщики узнают об этой счастливой новости рандомно – из СМИ например.

во-вторых, чтобы реализовывать КРТ собственными силами, а не отдавать свою собственность, согласиться на проект должны вообще все собственники в зоне, причем разом. Один откажется – и ничего у вас не получится. Условие в принципе невыполнимое, на мой взгляд.

И самое смешное (хотя какое тут смешное) — это сами 45 дней. За полтора месяца ты должен оценить актив, посчитать живые деньги, прикинуть, что станет с бизнесом, потом, если что, выполнить переоценку и идти в суд защищать свои права. Кто хоть раз продавал недвижимость, тот сейчас невесело усмехнулся.

А не согласишься с ценой, город идет в суд и забирает принудительно. Тебя просто ставят перед фактом, и ты же еще бегаешь и доказываешь, что не верблюд.

Это я еще не писал про денежный вопрос поподробнее. Если интересно – дайте знать в комментах, мне тут тоже есть что сказать, но я не знаю, насколько это на пикабу востребовано.

Поделитесь мнением, пожалуйста. Это всё ок или не ок, вы как считаете? И собственники, и юристы. Я лично в этом вижу как всегда нормальный инструмент, которым решили злоупотребить.

Иногда управляющая компания может выполнить работы по дому, превысить смету, а потом просто включить дополнительные расходы в квитанции. Логика вроде бы понятная, но жильцы возмутились — и суды решили разобраться, можно ли так делать.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Управляющая компания обслуживала многоквартирный дом в городе Гороховец Владимирской области.

В доме провели работы по текущему ремонту: ремонт кровли, ремонт шахт вентиляции на крыше и чердаке дома, а также некоторые иные работы.

Общая стоимость текущего ремонта составила 255 тысяч, тогда как на счету дома на эти работы было накоплено только 55 тысяч.

УК, естественно, не собиралась заниматься благотворительностью и финансировать все это из своего кармана — и решила эту сумму фактически переложить на собственников.

В итоге жильцам начислили плату за содержание в размере 285 рублей с 1 кв. м., что в 5 раз больше утвержденного собранием тарифа. Особенно обрадовались начислениям владельцы больших квартир.

Жильцы обратились в ГЖИ, там провели проверку и решили, что УК нарушила лицензионные требования, поскольку самовольно начислила жильцам дополнительную плату.

За это УК оштрафовали на 125 тысяч рублей и предписали убрать лишние начисления. УК с этим не согласилась и пошла в суд.

Что решили суды?

Суды напомнил: управляющая организация обязана обеспечивать надлежащее содержание общего имущества в рамках договора управления и за ту плату, которая установлена собственниками.

Размер платы за содержание жилья определяется только на общем собрании собственников.

Закон не дает управляющей компании права самостоятельно менять этот размер, даже если она считает, что понесла дополнительные расходы.

Иначе получился бы опасный прецедент: УК сама решила, какие работы сделать, сама определила их стоимость, сама посчитала «задолженность дома», а потом сама включила эту сумму в квитанции жильцам. Такой порядок недопустим.

Если управляющая компания выполнила дополнительные работы, это не значит, что она может просто включить расходы в платежки.

В итоге суд признал штраф законным, а действия УК — неправомерными. Апелляция, куда УК пошла жаловаться, лишь подтвердила правильность решения (Постановление 1 ААС по делу N 01АП-6673/2025).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Меня нашел этот пост, где автор считает, что люди хотят все и сразу и поэтому ноют, что не могут купить себе крутую квартиру. Он предлагает купить квартиру за 50км от мегаполиса и ощущать вайб, пока через 10 лет не накопится на машину, и новую квартиру поближе, а то и вовсе в Москве или Питере. Я решил разобраться, так ли все просто с покупкой квартиры сейчас.

А ссылка не откроется, правительству не нравится Пинтерест

А есть ли квартира?

Казалось бы, квартира за 50км от города, но зато дешево, вторичка, всего 2.5кк. Хотите посмотреть квартиру. А риелтор вам говорит "ой, эта уже занята, давайте посмотрим кое-что ещё?" Это кое-что ещё либо не похоже на картинку, либо дальше, либо дороже (а риелтору ведь ещё и процент нужен будет, шестизначный).

Плюс, фотографии могут быть продающими, но по факту ты смотришь на древнюю квартиру, которая пропахла ноненалем (бабушкой) и требует ремонта (редко кто продает квартиру вот только ее купив, за хорошую недвижимость сейчас наоборот держатся).

Не у всех городов есть хорошая агломерация (Саратов например ей не блещет, есть только Энгельс через мост, но там квартиры не сильно дешевле)

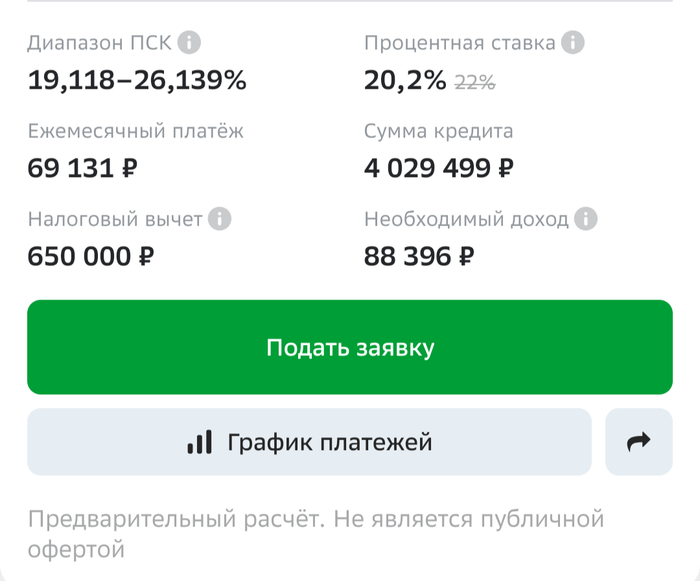

Ипотека

Но вдруг, эта квартира реально существует и ещё и от собственника, вот именно столько стоит и надо брать? Тогда берём ипотеку.

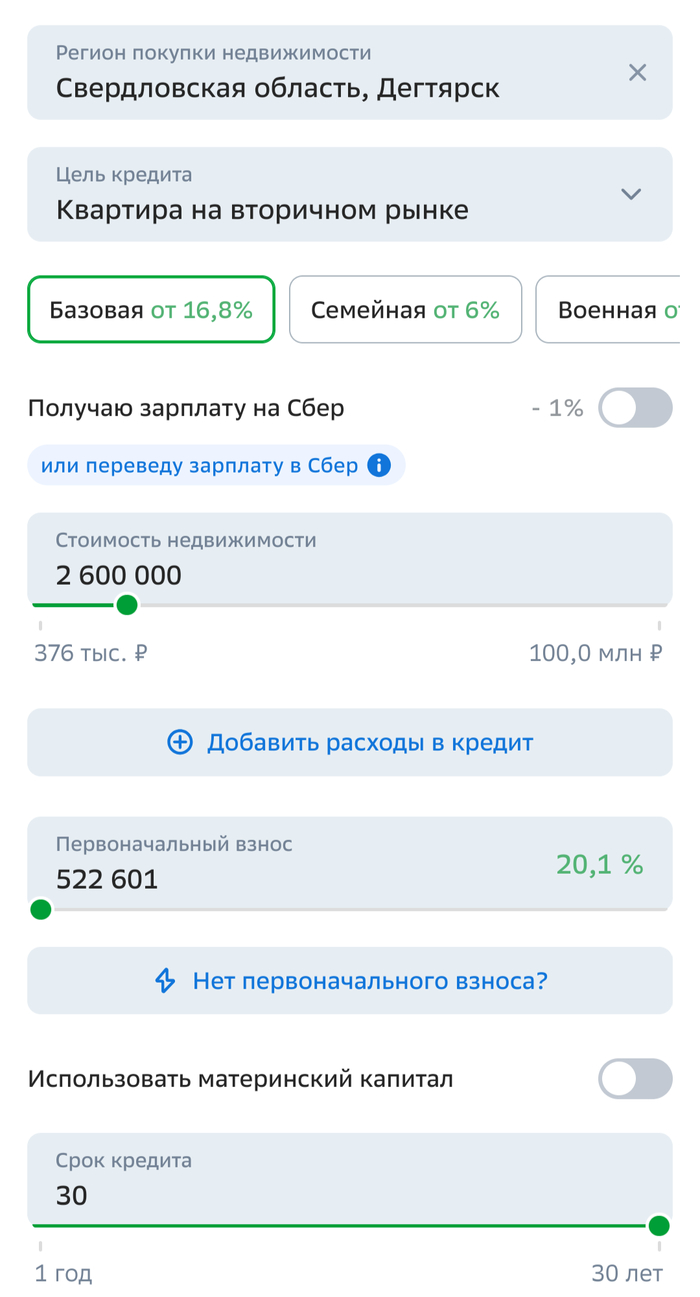

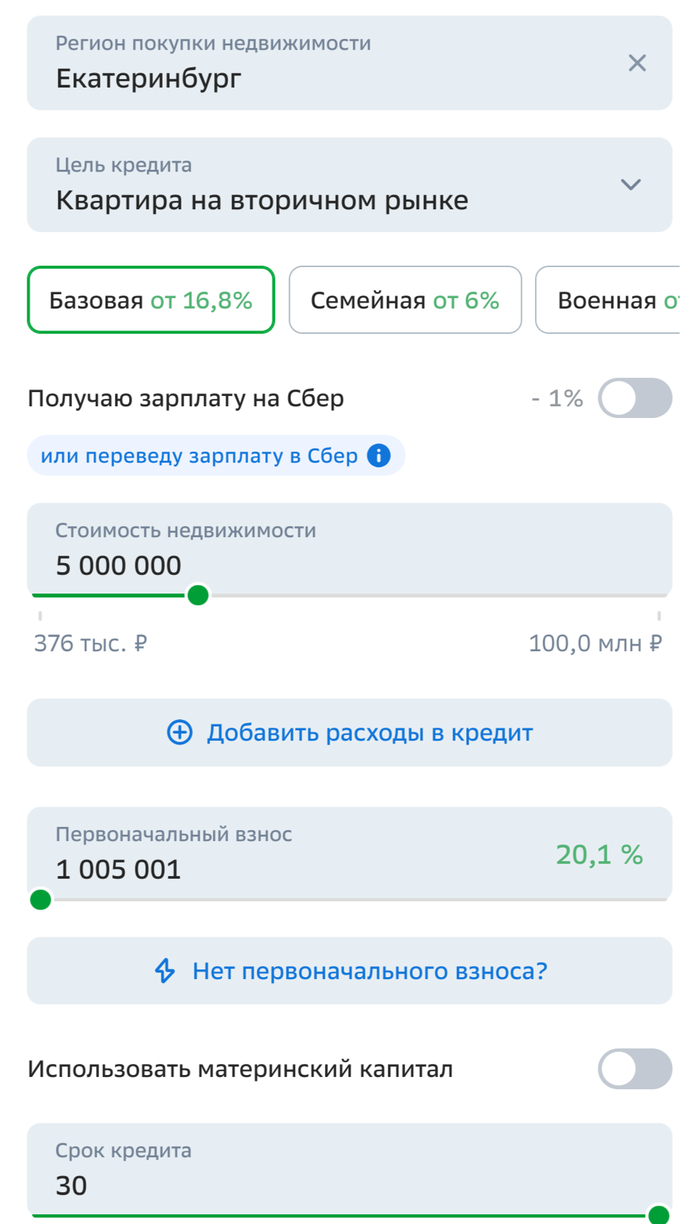

По расчетам для первоначального взноса надо высрать полмиллиона (522 601р если быть точным).

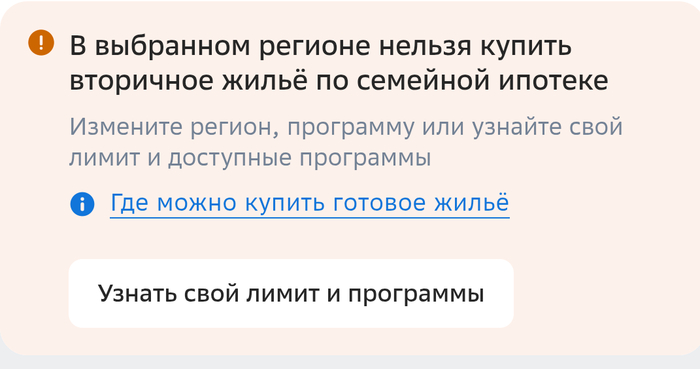

Семейная ипотека от 6%? Если у вас нет детей, ее не дают. Есть дети? Все равно не дадут - так как мы смотрим вторички.

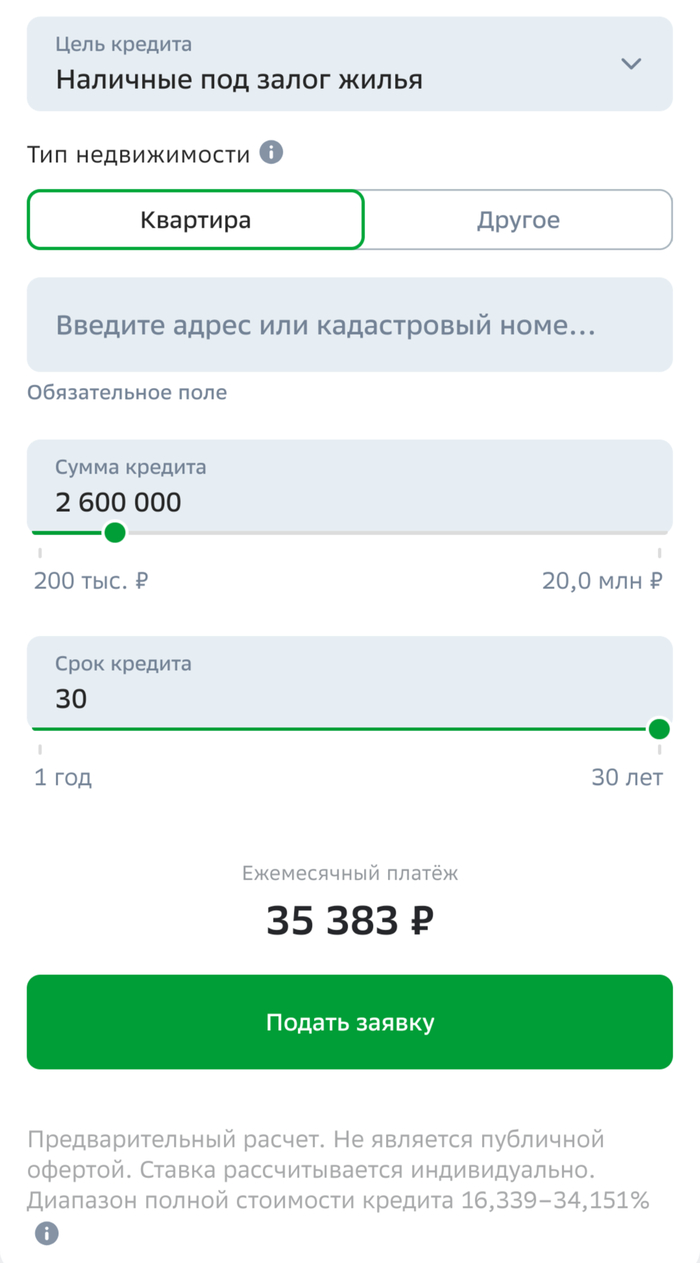

Нет полмиллиона при зарплате в 50к (Екб - не Москва, тут дешевле жить, но и платят меньше - даже федеральные компании делают ставку на то, что в регионах нет смысла платить на уровне Москвы)? Можно взять кредит под залог уже существующей квартиры.

Либо полностью полностью заменив им ипотеку, устроив себе и владельцам азартную игру "либо я получу квартиру через 30 лет, либо вы потеряете свою ещё раньше", либо взяв его только на первоначальный взнос, надеясь поскорее его закрыть, но устроив себе двойную долговую нагрузку.

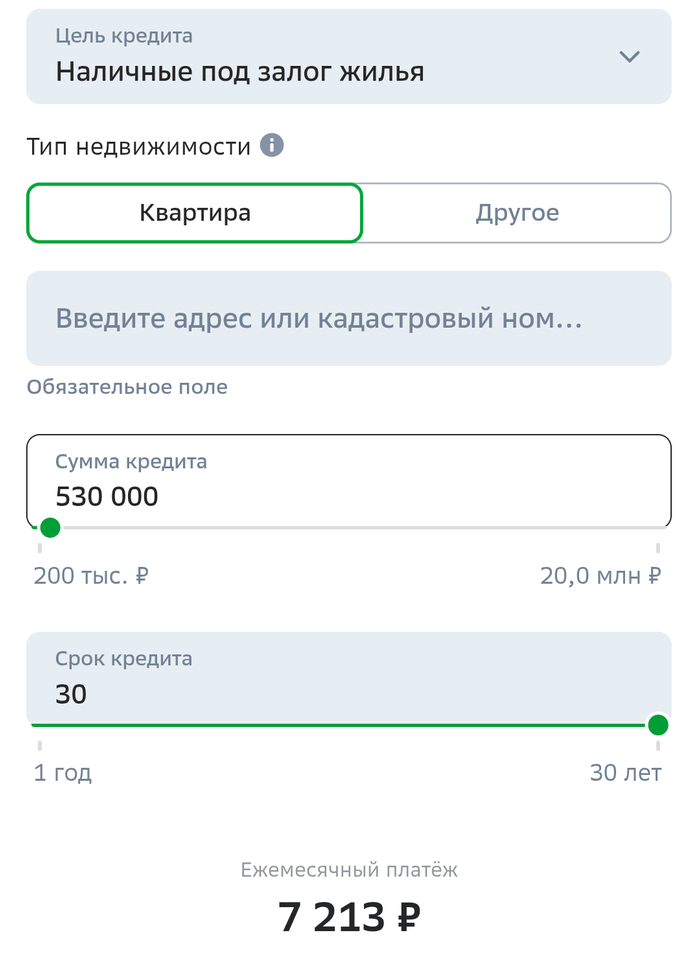

1/2

Если есть возможность заложить квартиру родителей, то мы получим кредит, это дополнительные 7213р каждый месяц на 30 лет. Это мы запомним.

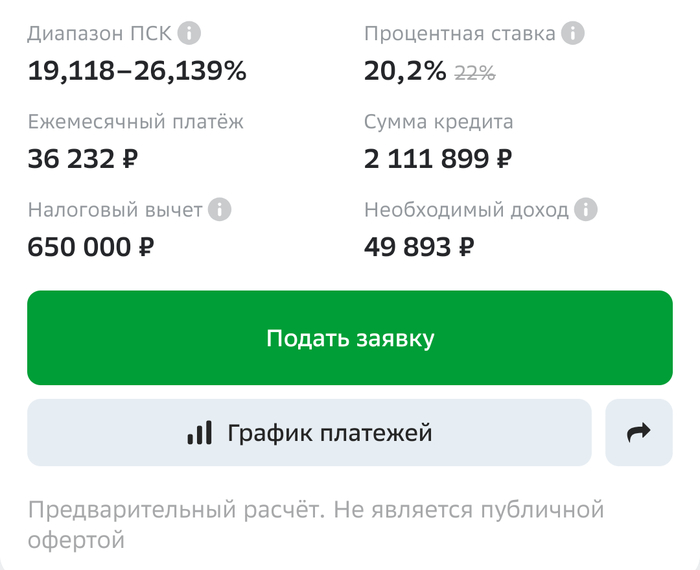

Полмиллиона есть? Хорошо, тогда оформляем ипотеку. Ежемесячный платеж на максимальные 30 лет будет 36 232р.

Там же рисуют необходимый доход - как раз 49 893р. Допустим это на руки. Официальная зарплата (+НДФЛ) должна быть ~57 000р, и на жизнь она оставляет около 15 000р. Если брать в расчет кредит на первоначальный взнос, то платеж ~44к, останется ~7к.

Но ладно, мы всё-таки квартиру покупаем, какие тут бедные, давайте на МРОТ посмотрим. Для 2026 это 27 093р. Однако, да, зарплата у нас все таки больше, надо смотреть на метрику связанную с тем на сколько можно выжить в месяц.

Прожиточный минимум в Свердловской области (сейчас это 44.2% от медианы доходов в регионе, никакой больше потребительской корзины) 2026г - 18 750р. Для работоспособных граждан выше - 20438р (им ездить на работу надо, но наверняка они не учитывают жизнь за 50км от города)

Больше чем на 30 лет ипотеку не выдают, потому что 30 лет - это ожидаемый трудовой стаж гражданина за всю его жизнь. В законе четко это не прописано + пенсионная реформа у нас прошла, отдалившая пенсию на 5 лет (а если выйдешь на пенсию по спец-стажу будет ОТСРОЧКА ПЕНСИИ), но звание ветерана труда выдают от 25 лет рабочего стажа, примерно туда же целят все льготы по пенсии (например страховая пенсия назначается от 30 баллов, которые за год можно минимум 1 балл заработать).

Доход

Но ладно, откуда я вообще взял 50к на руки? И квартира так-то нужна парам, а не одиночке. Правда для совместной ипотеки они должны как минимум жениться, а до этого либо с родителями жить, либо на съёме, но этот момент опустим.

Тогда считаем по обычной ипотеке. Медианная зарплата в Екатеринбурге 65 500р, модальная (из вакансий) - 60 000р. Допустим, что оба супруга зарабатывают медианную (пусть даже девушка работает учителем за 40к, а парень чуть побольше зарабатывает, 90к, работая таксистом или по крутой специальности, типа повезло друг друга уравнять), на двоих это 130к, на руки - 113к. Минус ипотека (35 640р) - 70к остаётся. Минус прожиточный минимум на двоих (20.5к * 2 = 41к) и остаётся 29к на то, что делает жизнь менее похожей на выживание - кино, телефон, интернет (или то, что от него осталось), вкусняшки, красоту, озон, подарки и т.д. Если с кредитом на первоначалку - то 22к. (По 11к на каждого)

Налоговый вычет

А ещё можно использовать налоговый вычет. Тема считай одноразовая в жизни, на квартиру "поближе к центру" городу уже скорее всего не хватит. Но зато в отличие от социальных пособий - здесь практически не отказывают.

Есть основной лимит на стоимость квартиры 260 000р (13% от макс 2млн), которые можно из НДФЛ вычитать каждый год пока не кончится. Если что-то останется, остаток можно заявить на другую квартиру, но скорее всего он кончится, так как для налоговой он приоритетный.

Ещё есть лимит на проценты банку - 390 000р (13% от макс 3 млн), которые также можно вычитать каждый год, пока платите, НО первым заявлять его вообще не выгодно, так как за год процентов столько не накапает, чтобы вернуть НДФЛ за тот же год (возвращают 13% от выплаченных процентов из 13% зарплаты). Он ещё и полностью одноразовый и на новую квартиру не переносится.

Было бы конечно круто его сначала потратить, но, допустим, если взять ипотеку сейчас, в июне, то за полгода они выплатят 211к процентов, и 13% покрываемых вычетом, которые бы они получили в следующем году, составляли бы всего 27.5к, 2300р на месяц, от 35.6к.

Я уже потом понял, что считал по июлю, когда заявлять надо в январе, но я думаю, что эта погрешность мало влияет на конечный результат. Считайте расчеты приблизительными, так как даже банк в реальности насчитает по другому.

Так что, берут сначала основной лимит. Если квартиру покупают оба, и оба решают брать налоговый вычет, то, если брать

супругу с ЗП 40к (НДФЛ = 5200, за год = 62400, 4 года основных вычетов)

и супруга с ЗП 90к (НДФЛ = 11700, за год = 140400, чуть меньше 2 лет основных вычетов),

то за год с основным лимитом, они смогут компенсировать 202 800р, 16 900р на месяц.

Это потенциально на 2 года снижает долговую нагрузку до 18 740р (или 25 953р с кредитом), что увеличивает сумму на нормальную жизнь до 45 900р на двоих (или до 39к с кредитом).

Это если его не потратят на ремонт или на досрочные платежи. Или на погашение кредита на первоначальный взнос, чтобы чужую квартиру не отобрали из-за случайной просрочки.

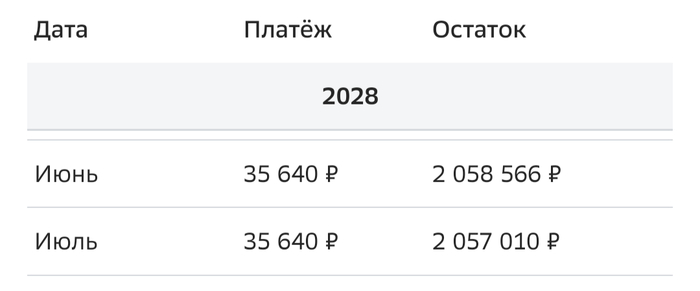

На третий год у супруга кончится основной вычет и он пойдет за процентным. За 2 года выплачено 855 360р и 20к из них - за квартиру. Процентов ≈ 835к. 13% = 108550р, что меньше предыдущего вычета и потенциально увеличивает долговую нагрузку на ~3к в месяц. Но в следующем году процентов уже будет достаточно, чтобы вернуть как во втором году.

На 5 год кончается основной вычет у супруги, и она переходит на процентный. За это время они выплатили 1 710 720 р (из них 50375р за квартиру). 1 660 345р процентов, 249к возвращено вычетом супруга. Ее возврат ограничен её ЗП и все ещё 62400.

На 6 год вычеты заканчиваются у супруга (11700р месячных), вычетов супруги хватит ещё на 5 лет. Через 10 лет вычеты заканчиваются у обоих. Надеемся, что за это время выросли не только цены, но и их зарплаты.

Инструменты по уменьшению долга

Можно 1 раз уменьшить ставку по ключевой ставке ЦБРФ. Но если честно надежда на прекращение экономической войны все меньше и меньше. Невозможно предсказать, что будет дальше. Ключ последний раз уменьшился даже не на половину, а на четверть процента.

Можно рефинансировать ипотеку в другом банке. Но опять же, это имеет смысл только при значительной разнице в ставках. Закладывать это на туманное будущее стрёмно. Но возможность есть.

Можно выплачивать больше 1 платежа за раз - тогда то, что сверху погашает сразу тело долга, а не проценты. Учитывая, что первое 10 лет из 36к в счёт тела долга уходит тысячи по 2, если направить налоговый вычет на такое погашение, ипотека в текущих условиях может сократиться примерно на 7-10 лет.

Можно использовать материнский капитал, когда родите ребёнка - как на первоначальный взнос (если сложилось), так и на досрочное погашение ипотеки. Но это не бесплатно - ребенку нужно будет выделять долю в квартире, а если надумаете с ней что-то делать, нужно будет писать заявления в опеку (оно следит, чтобы ребенка не обделили и если где-то прошляпитесь, может и на мошенничество подать в суд) + банки могут косо смотреть на квартиру, в которой есть несовершеннолетний дольщик, и отказываться работать с ней. Не все, но такое бывает.

Жизнь в агломерации

В целом, это казалось бы вариант неплохой, и, за исключением того, что ты живёшь за городом, в поселке. Для кого-то это реально может быть плюсом, у меня так сестра например живёт, она живёт всего 5км от города и ей нравится, что здесь тихо и есть где погулять около леса с маленьким ребенком.

Но это вариант не для всех, потому что даже ей хочется приезжать в город, чтобы не стухнуть в поселке (учителю младших классов не повезло найти школу). 50км сделало бы это ещё проблематичнее. Поселок городского типа на 15000 человек - ну хз, я был в 2х таких, общественных занятий кроме как погулять в единственном сквере или в тренажерку сходить там как правило нет. Хорошо поликлиника и школа есть. Остальное - летите в областной центр. Может быть и есть агломерации лучше, но я в таких кроме как Московских не был.

Если говорить про Дегтярск, то он 60-65км от города по трассе. Для меня это был бы приговор превращать и без того грустную 4HL в жизнь, где у тебя порой и 1 часа на себя не будет из-за поездок в город и обратно на работу. Да не только на работу - в магазин по большому, погулять в парке, в кинотеатр и прочие развлечения.

На машине час-полтора езды туда-обратно. Пробки утром-вечером это время увеличивают. Нет машины? Езжай на элке, которая утром и вечером ходит пару раз, а днём уже не ходит, потому что такое расписание поездов. Хотя нет, в Дегтярске нет электрички, там автобус, то есть те же самые пробки на въезде и выезде, может быть ты даже будешь стоя ехать, молись, чтобы это была не маршрутка (я приезжал к родным в Москву, это может и несравнимо напрямую с Екб, но полтора часа стоя ехать домой в Балашиху, стоя в пробках в маршрутке в 21:00, отстояв перед этим очередь размером в квартал - это пиздец, вы ради этого в Москву все едете?). А если слишком поздно погулял после работы - ищи такси за 4-значную сумму, так как последний автобус уезжает в 22:00, если не раньше. Самое то при ипотеке.

Нет, ну реально, в сутках 24 часа, 8 часов поспать, 1 час на утреннюю рутину, 1.5 часа едешь на работу, 9 часов ты на работе, с работы едешь 1.5-2 часа, зайти в магазин, и дома ты когда от суток остаётся 2 часа. Купаешься, жрешь под сериал, какую-то бытовуху раскидал и спать. Всё.

Ребёнок

В таких условиях сознательно ребенка завести нельзя - тупо некогда. А если так случится, то кто-то обязательно уйдет в декрет и как минимум 3 года не будет получать зарплату, из которых 1.5 года будет получать пособие только 40% от среднегодовой зарплаты, а как максимум ещё и сам ребенок будет требовать вложений - пересчитывайте потери к плате ипотеки сами.

А живя у черта на куличках о помощи родителей можно только мечтать - либо к вам приедет мама жить, либо будет приезжать редко, либо супруга будет уезжать к ней, потому что далеко. И это все если мама уже нахлебник пенсии и сама не работающий пенсионер.

Ремонт

Если на это вообще остаются силы в таком режиме, то на это скорее всего и будет уходить налоговый вычет. Тут можете подсчитать сами, точно я тут не скажу, зависит от состояния квартиры. Может быть квартира и в хорошем состоянии, с ремонтом, но моя сестра за такую цену брала как раз квартиру, в которой хочется сделать ремонт, но не на что. В ход идут дешёвые материалы и приёмы.

В целом, это приемлемый подход, если некуда деваться. Но если так советуется поступать всей молодёжи страны - ну тут гордиться же нечем, а? Да и таких вторичек на всех точно не хватит.

Лет через десять

купить авто. И лет через десять взять уже что-то поближе к центру

А, рассказывая про налоговый вычет, я не рассказал, главного:

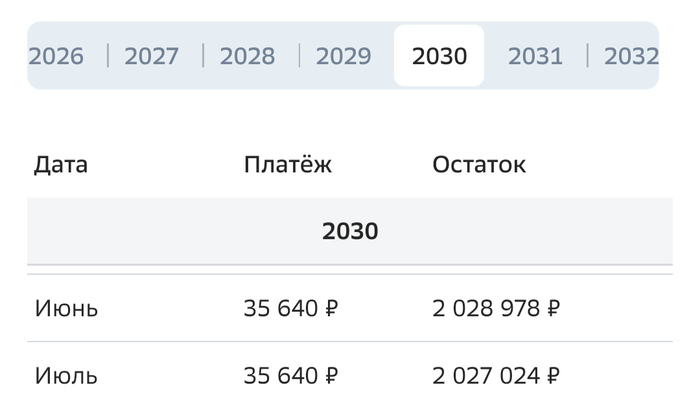

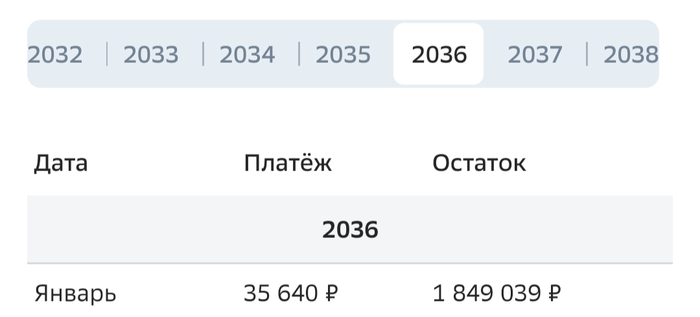

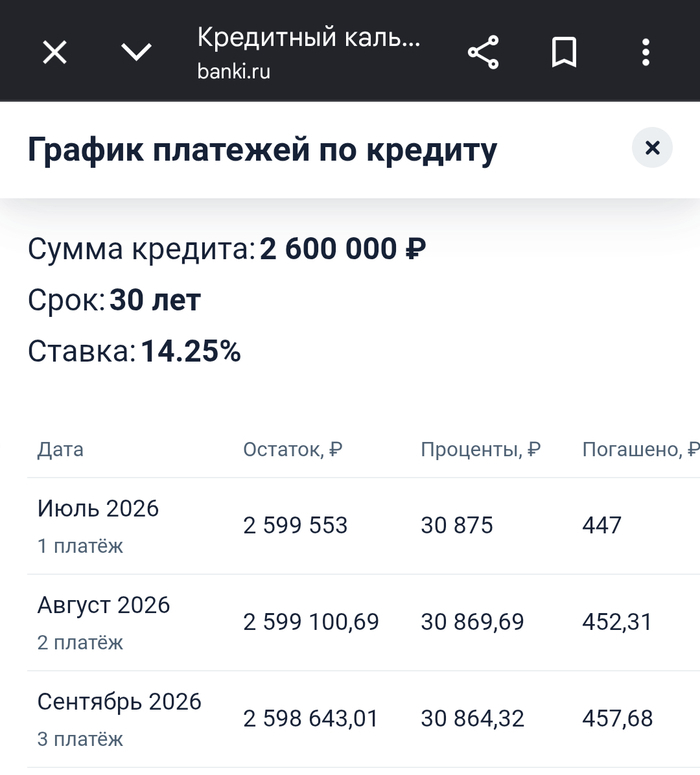

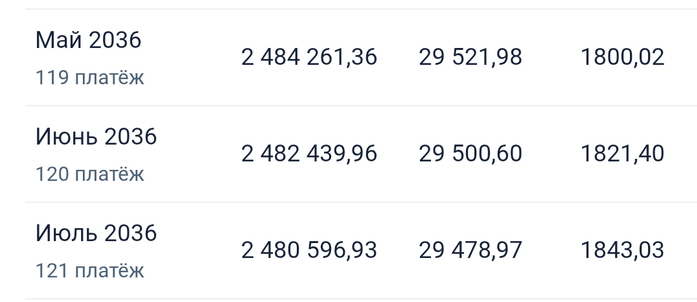

Через 10 лет взносов по ипотеке, медианная пара выплатит полторы квартиры по деньгам - 4 276 800р. Это примерно 228360р в счёт квартиры. Это не считая кредита по первоначальному взносу.

1/3

За 10 лет - всего 10% тела ипотеки. Был бы кредит под залог - все было бы ещё хуже, но сбер графика платежей не даёт, поэтому взял с банки.ру

Новую квартиру поближе, это допустим 5 000 000 рублей, заодно семья разрослась (чудом), двое детей мальчик и девочка, нужны разные комнаты, трехкомнатная выходит. Стоимость в 2 раза меньше, чем то, на что намекают в оригинальном посте.

Новую квартиру можно купить по альтернативной сделке - находишь покупателя, который хотел бы купить вашу квартиру, одновременно с квартирой, которую бы вы хотели купить, и просите оформить сделки в один день. Таким образом вы получаете свои 2 600 000р (да, стоимость вашей квартиры может и увеличиться за 10 лет, ровно как и стоимость квартиры "поближе"), из которых 1 850 000р уходит на погашение вашей старой ипотеки, а 1 005 001р - в первоначальный взнос по новой ипотеке. Выходит..

Не выходит, при этом раскладе, расплачиваясь со старой ипотекой вам не хватит 255к на первоначальный взнос по новой.

Не будет никакой квартиры поближе через 10 лет. И через 15 не будет.

При таких условиях - это будет первая и последняя квартира.

Чтобы хватило, нужно, чтобы тело ипотеки стало меньше 1 600 000р - а это произойдет только через 20 лет. И это ещё я не посчитал кредит на первоначальный взнос, который может ещё не быть закрыт. (Хотя лучше бы его закрыть вычетами)

Медианный человек в таких условиях не потянет другую квартиру. Максимум кредит на машину, но даже для машины - ему нечего оставлять в залог - одна квартира в ипотеке, квартира родителей в залоге на первоначальный взнос.

Медианный - значит человек из середины списка отсортированного по доходу. Это значит, что есть половина, которая зарабатывает ещё меньше чем он, и для них это будет ещё тяжелее

Да, за 10 лет изменятся зарплаты и цены, но загадывать сколько можно будет платить через 10 лет я уже не стал - за последние 10 лет произошло то, чего вообще никто не ожидал. Цены растут, а вот зарплаты особо не спешат - наоборот есть риск потерять работу и даже не найти новую.

Чтобы позволить себе то, что предлагает автор оригинала, надо пройти через миллион испытаний:

Прорваться через риелторов и найти реальную квартиру

Найти полмиллиона первоначального взноса

Или рисковать чужой квартирой с двойной нагрузкой

Если такая чужая квартира вообще есть

Жить без ремонта

Жить от постели до постели в режиме сон-работа-сон, гробя ментальное состояние

Не рожать детей 10 лет минимум.

Быть женатыми

Зарабатывать не меньше чем половина населения мегаполиса

Не потерять работу в условиях нестабильной экономики.

И все равно не иметь денег на переезд поближе

Может быть даже на машину не хватит, куда там и то и другое.

Я на написание поста с исследованием потратил в совокупности день своего времени, которое мне никто не вернёт и не оплатит. Образование людей, которые сами не хотят изучать вопросы слишком дорого обходится. А ведь у них наверняка есть право голосовать.

Автору оригинала наверное сейчас немного стыдно (если нет, то стыдно мне). И стыд в умеренном количестве - это не плохая эмоция, а совесть, так как позволяет взвешивать свои собственные действия и убеждения, как цивилизованный человек. Так что признайте и примите то, что вы ошибались и идите дальше. Я сам пока это все писал несколько абзацев стер, потому что выяснил, что был не прав в них.

В идеале, просвещайте других, чтобы мое время не было потрачено зря, может быть аргументированно поправьте меня если я что не учел (извините если сразу не отвечу, мне надо будет отвлечься, я и так много впитал пока это писал). Возьмите, разберите и распишите так же какую-нибудь другую тему, да так, чтобы можно было в спорах просто ссылку кидать на этот разбор. (И желательно передайте эстафету дальше, нам такого не хватает сейчас)

Я хочу чтобы наше общество становилось умнее и сплоченнее - у нас полно врагов, которым выгодно нас друг против друга настраивать, чтобы мы не смотрели на то, что творят они.

Один из самых популярных мифов о страховании звучит так:

Страховка нужна тем, кто боится потерять имущество.

На практике всё наоборот.

Чем дороже квартира, дом или имущество человека, тем чаще он задумывается о страховании.

Недавно общался с клиентом, который купил квартиру стоимостью около 25 млн рублей. Мы обсуждали различные риски, и в какой-то момент он сказал очень правильную фразу:

«Я слишком много сил потратил, чтобы заработать эти деньги. Глупо не защитить результат».

Именно так обычно рассуждают люди, которые умеют считать деньги.

Они понимают, что заработать капитал сложно, а потерять его можно из-за одной неприятной случайности.

Страхование - это не про страх. Это про математику.

Если в квартире сделан ремонт за несколько миллионов рублей, установлена техника, мебель и инженерные системы, то потенциальный ущерб может исчисляться сотнями тысяч рублей.

При этом стоимость страхового полиса составляет лишь небольшую долю от стоимости имущества.

Поэтому обеспеченные люди смотрят на страховку не как на расход.

Они воспринимают её как инструмент защиты уже созданного капитала.

На мой взгляд, именно такой подход является самым правильным. Потому что страхуют не стены. Страхуют деньги, которые были вложены в эти стены.

Меня часто спрашивают, какие объекты запоминаются больше всего. Обычно это не самые большие стройки и не самые дорогие проекты, а те, где есть человеческие истории.

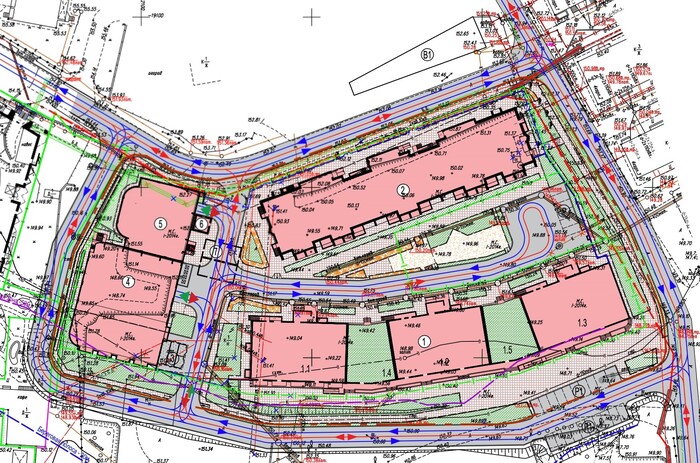

Таким объектом для нашей команды стал ЖК «Троицкая Ривьера» в Троицке, за которым стоят люди, которые слишком долго ждут свои квартиры.

История этого жилого комплекса к моменту нашего появления уже была хорошо известна далеко за пределами строительного сообщества. Проект стартовал еще в 2014 году. В составе комплекса - два четырехэтажных жилых дома на 148 квартир, два многоуровневых паркинга и собственная крышная газовая котельная. Первоначально дома должны были быть введены в эксплуатацию еще в 2015 году, однако строительство затянулось, застройщик оказался в процедуре банкротства, а объект пополнил список проблемных долгостроев Москвы. Своих квартир здесь ждали 153 дольщика.

Когда 90% готовности - это только начало

Объект попал к нам через партнеров - генерального подрядчика и заказчика, которому город поручил завершить строительство.

Фактически над завершением проекта работала единая команда, в которую входили городские структуры, Департамент гражданского строительства Москвы, КП УГС, генподрядчик «БратКом-Групп» и конечная точка - компания Fizir.

Подобные проекты всегда находятся под особым вниманием. К тому же это был резонансный и публичный кейс с образцовой и инициативной группой дольщиков, которая не побоялась огласить все проблемы и продуктивно коммуницировала с органами исполнительной власти. Здесь нельзя просто выполнить очередной контракт и перейти к следующему объекту. Каждый срок, каждое решение, каждая найденная ошибка напрямую влияют на судьбы людей.

Мы оценивали готовность комплекса примерно в 90%. Но опыт подсказывает: в проблемных объектах самые сложные работы часто начинаются именно после этих девяноста процентов

Объект есть. Документов нет

Первой задачей стало комплексное обследование комплекса.

Параллельно специалисты нашей компании начали формировать дефектную ведомость, чтобы подрядчики могли сразу приступать к устранению выявленных проблем. Но очень быстро стало понятно: работать придется не только со строительными конструкциями и инженерными системами. Не менее сложной задачей оказалось восстановление документации.

Троицкая Ривьера. План

За годы простоя часть документов была утрачена, часть устарела (напомню, что комплекс начинали строить еще по нормативным документам Московской области), а некоторые решения требовали повторной проработки и согласования. Нужно было восстановить исходные данные, откорректировать проектную и рабочую документацию, подготовить материалы для прохождения экспертизы и собрать подтверждения по подключениям к инженерным сетям. Фактически история объекта восстанавливалась по фрагментам.

В какой-то момент мы занимались не только проектированием, но и своеобразным расследованием. Нужно было понять, что действительно было сделано, какие решения реализованы на площадке и какие документы этому соответствуют

Самый сложный вопрос оказался на крыше

Особое внимание пришлось уделить крышной котельной, размещенной на паркинге. Для стороннего наблюдателя это всего лишь инженерный объект. Для команды, занимающейся вводом жилого комплекса, - один из ключевых элементов всей системы жизнеобеспечения здания.

Необходимо было восстановить документацию на газовые котлы и горелки, подтвердить соответствие оборудования требованиям, проверить работоспособность систем и обеспечить возможность дальнейшего согласования объекта.

Работа шла одновременно по нескольким направлениям: обследование, проектирование, корректировка документации и взаимодействие с ресурсоснабжающими организациями.

Любая ошибка могла привести к новым задержкам.

Главное в таких проектах - не квадратные метры

По мере обследования обнаруживались новые задачи. После нескольких лет простоя часть инженерных систем требовала дополнительной проверки, доработки или восстановления. Приходилось последовательно разбирать весь комплекс накопившихся вопросов, которые редко заметны со стороны.

Однако именно здесь и заключается специфика работы с долгостроями - недостаточно просто построить дом, нужно вернуть объект к жизни как единый работающий механизм, в котором каждая система готова к эксплуатации, а каждый документ находится на своем месте.

Для нас это был не просто строительный проект. Мы понимали, что за каждым техническим решением стоят люди, которые много лет ждут свои квартиры. Такие объекты всегда воспринимаются иначе

История «Троицкой Ривьеры» - это не только про историю проблемного объекта, который удалось вернуть к жизни. Это про то, сколько сложных инженерных, организационных и проектных задач может скрываться за внешне простой формулировкой «дом почти готов».

Троицкая Ривьера. Комплекс достроен.

Но самое интересное осталось за рамками этого рассказа.

В этой статье я лишь обозначил отправную точку: в каком состоянии объект достался новой команде, какие риски были выявлены на старте и почему последние 10% строительной готовности оказались самыми сложными.

В следующих материалах подробно расскажу о том, что показало обследование комплекса, какие неожиданные проблемы были обнаружены в инженерных системах, как восстанавливалась утраченная документация и какие решения позволили довести объект до ввода в эксплуатацию.

Добрый вечер. Тут такой вопрос возник. Есть деньги на вторичное жилье но очково покупать так как когда покупатели покупали вторичку их с хаты выгоняли тип под давлением мошенников и т.д. Суть вопроса нас четверо человек нужно срочно жилье по сьемкам задалбалось жить чужим дядям тетям платить. Что посоветуете? Есть варик купить новостройку но студию с мизерными кадратными метрами но 4 человека студии треш. Что делать в данной ситуации? Жилье очень нужно срочно