0 просмотренных постов скрыто

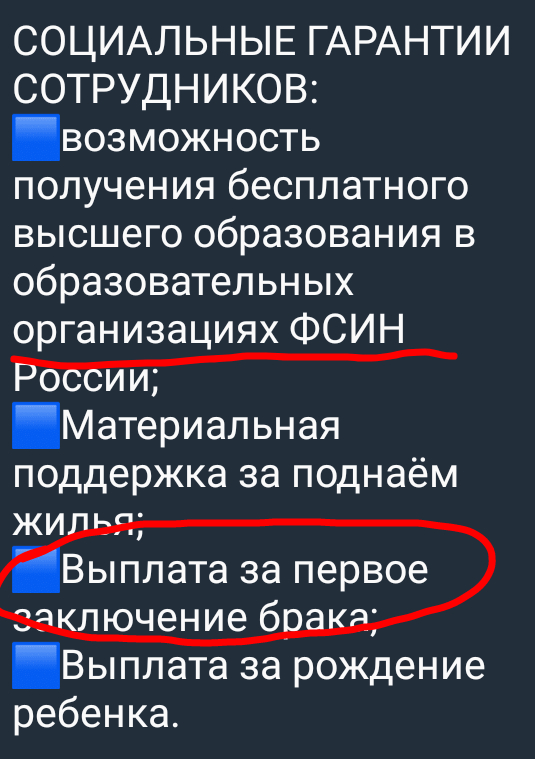

Выплата за первое заключение брака

Показать полностью

1

Мама сказала мне всего две фразы, и я наконец-то накопила на отпуск (делюсь ее секретом)

Многие считают, что копить — это постоянно себе отказывать. Не купить кофе, не заказать доставку, пройти мимо красивой вещи в магазине и грустно вздохнуть.

У меня это никогда так не работало.

Мне вообще довольно легко копить деньги. Не потому, что я много зарабатываю или у меня железная сила воли. Просто уже несколько лет пользуюсь одной системой, которую когда-то подсказала мама.

Когда я решила поехать в Грузию, я ничего в ней не меняла. Просто продолжала делать то же самое. В итоге за несколько месяцев накопила нужную сумму.

Вообще все началось с двух маминых фраз.

Первая звучала так:

— У человека должно быть несколько источников дохода.

Основная работа — это хорошо. Но если есть хобби, которое может приносить деньги, почему бы и нет? Лишними они точно не будут.

Вторая фраза мне в юности нравилась гораздо меньше:

— Тратить нужно меньше, чем зарабатываешь.

Тогда казалось, что это совет из серии «чтобы не мерзнуть зимой, надевай шапку». Слишком очевидно, чтобы воспринимать его всерьез.

Но проблема не в самом совете. Никто не объясняет, как это делать так, чтобы не считать каждую копейку и не жить в режиме вечной экономии.

Со временем у меня появилась очень простая система. Сейчас она занимает минут пятнадцать в начале каждого месяца, а потом я вообще о ней не думаю.

Раз в месяц я устраиваю себе пятнадцать минут бухгалтерии

Звучит страшнее, чем есть на самом деле.

Я просто открываю заметки и смотрю список обязательных расходов. Его достаточно составить один раз.

Квартира, еда, интернет, телефон, занятия, подписки — все, что оплачивается регулярно. Есть еще траты, которые появляются раз в несколько месяцев или раз в год. Их тоже лучше записать заранее, чтобы потом внезапно не удивляться страховке или подарку на день рождения, который почему-то опять наступил неожиданно.

Когда обязательные расходы записаны, сразу становится понятно, сколько денег на самом деле осталось.

Потом записываю свои хотелки

Именно срочные хотелки, а не список из пятидесяти пунктов «когда-нибудь куплю».

Обычно выбираю одну-две вещи, которые действительно хочется приобрести в ближайшее время.

Это удивительно хорошо работает. Потому что, когда вечером появляется мысль заказать что-нибудь на маркетплейсе, оказывается, что в моем списке этой вещи вообще нет.

Значит, вчера без нее жила, проживу и сегодня.

Вообще заметила интересную вещь: если не купить что-то сразу, через пару дней желание часто проходит само. Оказывается, половина покупок была нужна ровно до того момента, пока я не закрыла приложение.

Остальное сразу откладываю

Я давно поняла одну вещь: ждать конца месяца бесполезно. Если откладывать то, что останется после всех расходов, обычно откладывать уже нечего.

Поэтому перевожу деньги на накопительный счет сразу после зарплаты. Пока они лежат на обычной карте, потратить их очень легко. Стоит убрать их подальше — и рука почему-то уже не так уверенно тянется открыть маркетплейс.

Счетов у меня два.

На первом лежат деньги на крупные цели и финансовую подушку.

Второй — для небольших радостей. Например, сейчас каждый месяц перевожу тысячу рублей в копилку на парфюм. Тысяча рублей почти не ощущается, зато к Новому году там собирается сумма, которой хватает на подарок самой себе.

Если подумать...

За несколько месяцев таким способом я накопила приличную сумму на отпуск.

Мне не пришлось отказываться от всего, что нравится, или превращать жизнь в бесконечную экономию. Просто у каждой зарплаты появился план еще до того, как деньги успевали незаметно исчезнуть.

Сейчас эта система занимает у меня минут пятнадцать в начале месяца. Зато весь остальной месяц я вообще не переживаю из-за денег и всегда понимаю, сколько могу потратить без чувства вины.

А вы планируете бюджет заранее или разбираетесь уже по ходу месяца?

Источник: https://dzen.ru/a/akk-6Zj-i2r-CzEx

Показать полностью

1

«Развод понарошку: как схема со спасением имущества сработала слишком хорошо»деньги делают с людьми

Они сидели передо мной вдвоём и держались за руки. Это важно для истории — за руки. Так обычно не держатся люди, которые разводятся.

У Игоря был бизнес, у бизнеса были долги, у долгов был банк, который уже не звонил, а писал. Схему Игорь принёс готовую — вычитал где-то, обсудил с приятелем, приятель «так делал». Разводимся. Квартиру, машину и дачу — Лене по соглашению о разделе. Я ухожу в банкротство чистый, как слеза. Через год-полтора, когда пыль осядет, — расписываемся обратно. Дети даже не заметят, скажем, что папа в командировке живёт.

Лена молчала и кивала. Один раз спросила: «А это точно законно?» Игорь засмеялся: «Это законно, просто некрасиво».

Развод оформили за месяц. Лена с детьми осталась в квартире, Игорь снял студию рядом — «чтобы завтракать вместе». Первые полгода они действительно завтракали вместе.

А потом я узнал, что Лена записалась на курсы. Потом — что вышла на работу, первый раз за двенадцать лет. Потом Игорь пришёл ко мне один и долго рассказывал, что Лена «стала какая-то другая». Я слушал и уже понимал, чем это кончится, но говорить такое вслух — не моя работа.

Через год Игорь закрыл банкротство. Пришёл к Лене с кольцом — тем же самым, они его торжественно «размолвили» при разводе, было смешно. Лена сказала: «Игорь, я подумала. Мне так лучше».

Вот теперь следите за руками, потому что дальше — самое интересное.

Всё имущество — её. Не «как бы её», а её: соглашение о разделе, подписи, регистрация, всё чисто. Игорь кричал, что это было понарошку. Но чтобы доказать «понарошку», ему нужно было прийти в суд и сказать: ваша честь, мы фиктивно развелись и фиктивно поделили имущество, чтобы спрятать его от моих кредиторов. То есть собственноручно признаться в том, что он год скрывал от финансового управляющего. Со свежезакрытым банкротством. Я объяснил ему это три раза. На третий он понял.

Игорь сейчас снимает ту же студию. Лена не злодейка — она честно отдаёт ему половину дохода от сдачи дачи, «по-человечески». Дети думают, что папа так и не вернулся из командировки.

Самое любопытное мне сказала потом сама Лена, уже в дверях: «Знаете, я ведь не собиралась его обманывать. Я просто первый раз за двенадцать лет пожила одна. И оказалось, что понарошку — это как раз было всё, что до развода».

Теперь пара слов, откуда это. Пятнадцать лет я по работе смотрю, что деньги делают с людьми: наследства, разводы, долги без расписки, партнёры «на честном слове». Люди приходят ко мне в худший момент жизни и рассказывают всё как есть. Кем работаю — не скажу, и не спрашивайте.

Раньше эти истории оставались у меня. Теперь буду рассказывать. Имена изменены, города и суммы — тоже, узнать никого нельзя, за этим я слежу профессионально. Всё остальное — нет.

Если зайдёт — выложу следующую: про двух партнёров, которые пятнадцать лет строили бизнес на рукопожатии, а потом один из них умер.

Остальные истории — в телеграме: t.me/dengi_portyat

Показать полностью

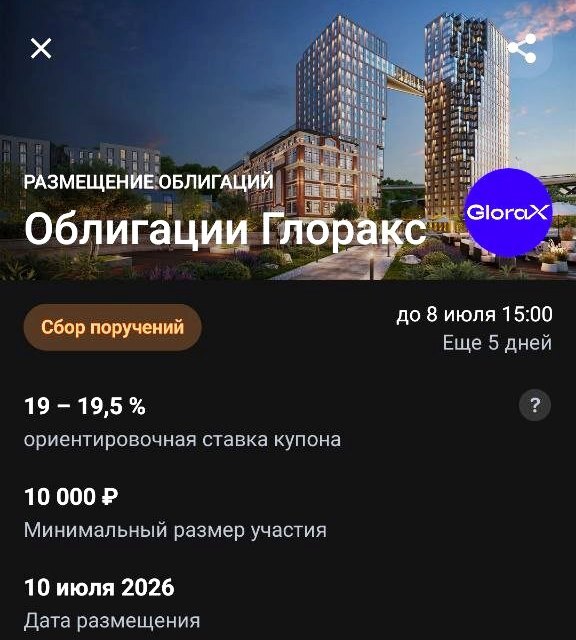

Свежие зеленые облигации Глоракс. Доходность до 21,3% на 3,5 года!

Выдержав эффектную полугодовую паузу, Глоракс предлагает рынку очередной фикс с весьма заманчивым купоном. На этот раз — первый в своей истории «зелёный» выпуск.

За это время девелопер успел увеличить масштабы региональной экспансии и порадовать нас впечатляющими результатами по итогам прошлого года и 1-го квартала 2026.

Давайте посмотрим, как можно зафиксировать длинную доходность в интересных строительных облигах.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏗️Эмитент: ПАО «Глоракс»

Глоракс (GloraX) — быстрорастущий федеральный девелопер из Петербурга, входит в ТОП-20 застройщиков РФ. По данным ЕРЗ, на июль 2026 портфель текущего строительства — 790 тыс. кв. м.

Глоракс — лидер российского рынка девелопмента по темпам региональной экспансии. Компания присутствует уже в 11 регионах и собирается в ближайшем будущем расширить это количество до 13-15.

⭐Кредитный рейтинг: BBB+ «позитивный» от АКРА (повышен в июне 2026) и такой же рейтинг от НКР – BBB+, прогноз «позитивный» (апрель 2026).

💼В обращении 3 выпуска общим объемом 8,6 млрд ₽. Я держу два предыдущих выпуска (1Р4 и 1Р5) в своем портфеле, а до этого у меня были ещё 2 выпуска, которые компания уже успешно погасила.

Источник: презентация эмитента на Smart-Lab Conf (июнь 2026)

📊Результаты Глоракс

Отчет МСФО за 2025 и операционные результаты за 1 кв. 2026 я ранее подробно освещал в своих весенних обзорах. Кратко напомню основные показатели.

🔼За 2025 год выручка выросла на 27% до 41,3 млрд ₽. Чистая прибыль увеличилась в 2,5 раза до 3,1 млрд ₽. Рентабельность по EBITDA достигла 34%, а по чистой прибыли удвоилась до 7,5%.

🔼Компания успешно диверсифицирует географию: доля выручки от региональных проектов за 2025 г. взлетела с 4% до 27%, а доля регионов в продажах 1 кв. 2026 достигла уже 67%.

🔼Уровень покрытия проектного финансирования (средствами на эскроу) вырос до 87%, а средняя ставка по кредитному портфелю снизилась на 4,1 п.п. до 13,2%.

👉Нагрузка Чистый долг/EBITDA сохраняется на умеренном уровне 2,8х. За почти 4 года публичной истории компания ни разу не нарушила обязательства и стабильно платит купоны.

Источник: презентация эмитента по итогам 2025

⚙️Параметры выпуска

● Серия: 002P-01

● Номинал: 1000 ₽

● Объем: 3 млрд ₽

● Купон: до 19,5% (YTМ до 21,34%)

● Купонный период: 30 дней

● Срок: 3,5 года (1260 дней)

● Амортизация: нет

● Оферта: нет

● Рейтинг: BBB+ от АКРА и НКР

● Выпуск для всех

👉Организаторы: ДОМ.РФ, Совкомбанк, Т-Банк.

⏳Сбор заявок — 8 июля, размещение — 10 июля 2026.

🍀Институциональные инвесторы (банки) при приобретении бумаг с зелёной маркировкой получают льготу по коэффициенту риска для такиых облигаций, а значит, могут держать эти бумаги в повышенном объеме. Это улучшает ликвидность и дополнительно поддерживает котировки.

Скрин анонса размещения из Т Инвестиции

🤔Резюме: весьма интересно

🏗️Итак, Глоракс размещает фикс объемом 3 млрд ₽ на 3,5 года с ежемесячным купоном, без амортизации и без оферты.

✅Компания входит в ТОП-20 застройщиков РФ по объему строительства жилья. Активно наращивает земельный банк в Казани, Нижнем Новгороде, Владивостоке, выходит в другие регионы.

✅Отличная операционная и финансовая динамика. Выручка и прибыль за последние 2 года взлетели в несколько раз. Такими же темпами увеличиваются кол-во сделок и объемы заключенных договоров — Глоракс активно захватывает рынок и растет быстрее конкурентов.

✅Повышение кредитного качества. Пока многие другие эмитенты теряют рейтинг, GloraX и здесь лучше рынка. АКРА не только повысила рейтинг до BBB+, но также присвоила «позитивный» прогноз. Второй рейтинг от НКР также на уровне BBB+ с позитивным прогнозом. Это значит, что компания буквально в шаге от перехода в новую лигу А-.

👉Наращивание долга. Активная экспансия требует регулярных займов, а в условиях высоких ставок долг давит на маржинальность. Свободный денежный поток отрицательный (-19,5 млрд). При этом компания последовательно снижает долговую нагрузку и имеет в моменте комфортные 2,8х, что не может не радовать.

⛔Отраслевые риски. Из-за непростой макроэкономической ситуации и коррекции льготных ипотечных программ, перспективы рынка недвижимости на ближайшие годы я бы назвал «сдержанными». Но даже в таких условиях Глоракс умудряется за счет региональной экспансии показывать впечатляющий рост продаж и в метрах, и в деньгах.

💼Вывод: понятный выпуск без оферт и аморта от одного из самых перспективных девелоперов РФ, который развивается ударными темпами. Среди плюсов АКРА отмечает успешную реализацию региональной стратегии, сильную ликвидность и хорошее покрытие процентных платежей, что особенно важно в период высоких ставок.

Рынок обоснованно доверяет Глораксу: все текущие облигации торгуются заметно выше номинала. А значит, и у свежего выпуска есть высокий шанс на апсайд. Не ИИР, но лично я присмотрюсь, взвесив все риски — хороших трёхлетних фиксов на нынешнем рынке почти не найти.

Показать полностью

4

Сила денег

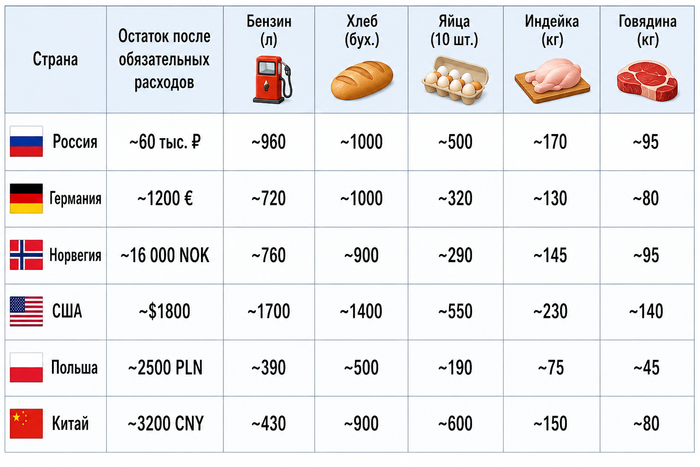

Можно ли судить об уровне не по номинальным показателям, а исходя из возможности купить что-то определённое на медианную зарплату за вычетом налогов и всех необходимых трат? Например сколько я таким образом смогу купить бензина? Хлеба? Мяса (индейка, говядина)? Яиц?

Да. Более того, именно так и делают многие экономисты, когда хотят сравнить реальный уровень жизни, а не просто зарплаты в разных странах.

Есть несколько уровней сравнения.

Номинальная зарплата — просто сумма денег.

Россия: 100 тыс. ₽

Германия: 3 500 €

Сравнение почти бессмысленно.

Реальная зарплата — с учётом инфляции.

Это позволяет сравнивать уровень жизни в одной стране в разные годы.Располагаемый доход — после налогов и обязательных расходов.

Это уже гораздо ближе к тому, что реально остаётся человеку.Покупательная способность — сколько товаров можно купить.

На мой взгляд, именно этот показатель наиболее понятен человеку.

Например, можно взять медианную зарплату после налогов, затем вычесть:

аренду типичной квартиры;

коммунальные услуги;

транспорт;

связь;

минимальные бытовые расходы.

После этого посмотреть, сколько остаётся денег и сколько можно купить:

Товар Сколько можно купить Бензин АИ-95литров Хлеб буханок Яйца десятков Индейка кг Говядина кг Курица кг Молоко литров Сыр кг

Такое сравнение часто оказывается намного интереснее, чем просто сравнение зарплат.

Например, условно:

Страна А: зарплата 2 000 €, аренда 1 300 €.

Страна Б: зарплата 1 000 €, аренда 250 €.

Формально в первой стране зарплата вдвое выше. Но после обязательных расходов может оказаться, что на продукты и личные покупки остаётся даже меньше.

Можно пойти ещё дальше и считать так называемые "часы труда".

Например:

медианная чистая зарплата в час — 800 ₽

килограмм говядины стоит 800 ₽.

Значит, на килограмм говядины нужно работать 1 час.

Если в другой стране:

зарплата — эквивалент 2 000 ₽/час;

говядина — 4 000 ₽,

то потребуется уже 2 часа работы, хотя номинальная зарплата значительно выше.

Такой подход часто лучше отражает доступность товаров.

Если цель — объективно сравнить уровень жизни, я бы использовал сразу несколько показателей:

медианная зарплата после налогов;

обязательные ежемесячные расходы (аренда, коммунальные услуги, транспорт, связь);

сколько остаётся свободных денег;

сколько на них можно купить основных продуктов;

сколько часов работы стоит покупка этих товаров.

Это позволяет избежать искажений, связанных с валютными курсами и разницей в стоимости жизни.

Если хочешь, я могу составить сравнительную таблицу, например для России, Германии, Норвегии, США, Польши и Китая, где будет показано, сколько литров бензина, килограммов мяса, десятков яиц и других базовых товаров можно купить именно на остаток медианной зарплаты после налогов и типичных обязательных расходов. Такое сравнение будет гораздо ближе к реальному уровню жизни, чем обычное сопоставление зарплат.

Такой способ сравнения, на мой взгляд, один из самых показательных. Ниже — приблизительная модель для одинокого человека, живущего в крупном городе, после уплаты налогов и типичных обязательных расходов (аренда, коммунальные услуги, транспорт, связь). Это не точные официальные данные, а ориентир, основанный на медианных доходах и средних расходах.

Качество продуктов учесть невозможно. Многие говорят, что еда в США - лютое говнище

Что интересно

По бензину США вне конкуренции. Даже после всех расходов средний работник может купить очень много топлива благодаря относительно низким ценам на бензин и высоким чистым доходам.

Россия выглядит весьма неплохо по базовым продуктам питания. Несмотря на более низкие зарплаты, продукты питания относительно доступны.

Норвегия имеет очень высокие зарплаты, но и чрезвычайно дорогую жизнь. В результате по многим товарам преимущество оказывается не таким большим, как кажется по размеру зарплаты.

Германия выигрывает скорее стабильностью, качеством услуг и социальной защитой, чем количеством продуктов, которые можно купить.

Польша заметно уступает Германии и Норвегии по располагаемому доходу.

Китай интересен сочетанием относительно недорогих продуктов и высокой разницы между регионами: жизнь в небольших городах может быть существенно дешевле, чем в мегаполисах.

Я бы предложил ещё более объективный показатель

Вместо «сколько килограммов можно купить» использовать часы работы.

Например:

ТоварРоссияГерманияНорвегияСША1 кг говядины~1–1,5 часа~0,8–1 час~0,7–0,9 часа~0,5–0,7 часа10 яиц~20–30 минут~20–30 минут~20–30 минут~15–20 минут50 л бензина~3–4 часа~3 часа~3 часа~1,5–2 часа

Такой показатель часто лучше отражает реальную доступность товаров, потому что не зависит от курса валют и учитывает одновременно уровень зарплат и цен.

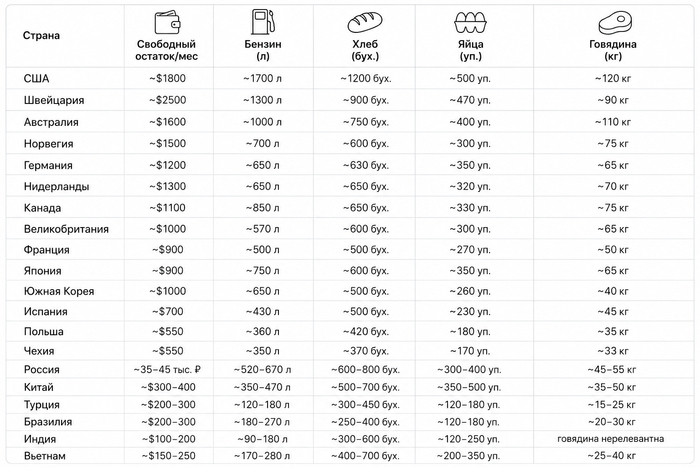

Мне кажется, можно сделать ещё более интересное исследование: сравнить 30–40 стран по единой методике и посчитать, сколько после обязательных расходов остаётся денег и сколько на них можно купить не только еды и бензина, но и, например, смартфонов, автомобилей, квадратных метров жилья, электроэнергии и интернет-услуг. Это позволило бы увидеть, где фактически выше уровень жизни, а не просто выше номинальные зарплаты.

Мне кажется, можно сделать ещё более интересное исследование: сравнить 30–40 стран по единой методике и посчитать, сколько после обязательных расходов остаётся денег и сколько на них можно купить не только еды и бензина, но и, например, смартфонов, автомобилей, квадратных метров жилья, электроэнергии и интернет-услуг. Это позволило бы увидеть, где фактически выше уровень жизни, а не просто выше номинальные зарплаты.

Соберу это как индекс: чистая медианная зарплата минус базовые обязательные расходы, затем переведу остаток в «корзину» товаров. Возьму приближённую модель, потому что цены и аренда сильно зависят от города.

Но честно: это будет приближённый индекс, потому что по 30–40 странам нет единой свежей базы именно по медианной чистой зарплате + одинаковому набору обязательных расходов. Поэтому ниже — модель на базе средних чистых зарплат Numbeo, страновых цен Numbeo и данных OECD/Eurostat по располагаемым доходам. Numbeo прямо даёт цены и среднюю зарплату после налогов по странам, а Eurostat/OECD — показатели располагаемого дохода.

Условная модель: что можно купить на «свободный остаток»

Одинокий человек, аренда скромного жилья, обязательные траты уже вычтены.

Вывод

По такой методике США, Швейцария, Австралия, Германия, Нидерланды, Канада выглядят сильнее всего.

Россия по продуктам выглядит неплохо, но хуже по технике, жилью, авто и накоплениям.

Норвегия богата, но дорогая: зарплата высокая, а «остаток» съедает стоимость жизни.

Китай, Турция, Бразилия, Индия могут быть дешёвыми по еде, но низкий доход сильно ограничивает итоговую покупательную способность.

Самый честный показатель: сколько часов нужно работать за 1 кг говядины, 10 л бензина, 1 месяц аренды и смартфон. Тут США и Западная Европа обычно сильно впереди России.

Numbeo — цены и стоимость жизни

https://www.numbeo.com/cost-of-living/country_price_rankings?itemId=105Numbeo — общая база стоимости жизни

https://www.numbeo.com/cost-of-living/OECD — Household Savings

https://www.oecd.org/en/data/indicators/household-savings.htmlOECD — Income / Inequality

https://www.oecd.org/en/topics/income-inequality.htmlEurostat

https://ec.europa.eu/eurostatWorld Bank Open Data

https://data.worldbank.orgOECD Housing Prices

https://www.oecd.org/en/data/indicators/housing-prices.htmlOECD Family Database

https://www.oecd.org/en/data/datasets/oecd-family-database.htmlOECD Social Expenditure Database

https://www.oecd.org/en/data/datasets/social-expenditure-database-socx.htmlWikipedia — Gini coefficient

Использовалось только для общего объяснения Джини, не для расчёта:

https://en.wikipedia.org/wiki/Gini_coefficient

Показать полностью

3

Ответ на пост «Разные "нет денег"»2

Классика

Ответ на пост «Разные "нет денег"»2

Есть у меня такой товарищ. В студенческие годы прям хронически был без сигарет, хотя курил наряду со всеми. То же самое с пивом. Ну мало ли, семья живёт не богато, выручим. Так продолжалось некоторое время, а потом в один день он приезжает на машине. В панамку ему тогда знатно напихали. Но после покупки колесницы этот меткий стрелок сигарет продолжил упражняться в стрельбе, хотя его с этим всё чаще посылали. И вот нам уже почти по 40 лет, а у него всё так же хронически ни на что нет денег, за то есть квартира, две машины и регулярный отпуск с семьёй. На редких совместных посиделках он всегда говорит «я потом скину». Как можно догадаться, «потом» не наступает никогда.