Слезы Пульса

10 постов

10 постов

В понедельник мы наблюдали (а многие, в том числе и я, даже всей кожей ПРОЧУВСТВОВАЛИ) самое сильное дневное падение российского рынка акций с сентября 2022 года — почти на 5% за одну сессию.

Поводом стали как минимум 3 последовательно произошедшие вещи: жесткая риторика ЦБ по поводу ключевой ставки, произошедшая ракетная атака на Воронеж и заявление лидера КПРФ Геннадия Зюганова, которое вызвало большой переполох.

Днём 22 июня на предвыборном съезде КПРФ Зюганов заявил (источник - Ведомости и др.), что нужно срочно «изыскать» как минимум 30 трлн ₽ из банковских средств для нужд бюджета.

«В банках лежат 67 трлн рублей граждан и 63 триллиона — предприятий. В сумме — 130 трлн. Три бюджета — это гигантские средства. Банки наживаются на них, не вкладывая в развитие страны. Это полное безобразие!».

🔥Фраза была воспринята многими как призыв к конфискации вкладов. Крупные СМИ с удовольствием начали выходить с такими заголовками, подогревая панику. Однако позднее в тот же день и сам Зюганов, и его пресс-служба категорически опровергли такую трактовку.

Пресс-служба КПРФ заявила, что «ни о каком изъятии вкладов речи не идет», а слова Зюганова, мол, были вырваны из контекста.

Сам Зюганов назвал информацию об изъятии вкладов «мулькой» и подчеркнул, что "вклады граждан священны". По его словам, он критиковал высокую ключевую ставку, которая «мешает деньгам работать в реальном секторе экономики».

Я в афиге от таких вбросов со стороны высокопоставленных чиновников, ув. товарищи. Реализация подобной идеи привела бы к катастрофическим последствиям.

● Обвал банковского сектора. Банки используют средства вкладчиков для выдачи кредитов, на которых строится банковский бизнес. Изъятие даже 30 трлн ₽ (не говоря уже о 130) лишило бы их этой основы, вызвав массовые банкротства банков.

● Коллапс экономики. Без кредитования остановятся предприятия, свернутся инвестиционные проекты. Экономика потеряет главный источник финансирования.

● Подрыв доверия к государству. Как подчеркнул депутат Михаил Делягин, это "откровенный бред – предложение полностью уничтожить доверие к государству за счет массового и при этом совершенно бессмысленного ограбления граждан и предприятий". Опыт 1990-х годов показал, к чему приводят подобные действия.

А последнее, что нужно в эти действительно трудные времена нашим властям — рукотворный банковский кризис и предельно озлобленное население. Поэтому «бред» — это ещё мягкое слово.

Как я вижу такие заявления. Кадр из к/ф «Собачье сердце» (1988)

Я лично не очень понимаю, зачем политики такого уровня делают подобные заявления с высоких трибун. Видимо, не только я.

Анатолий Аксаков (глава комитета Госдумы по финрынку) обоснованно назвал эту идею «провокацией» и «бредом». Он заявил, что подобные меры лишат экономику денег, и в них не заинтересованы ни правительство, ни бизнес. И это тот редкий случай, когда я могу согласиться с депутатом, и даже поверить в искренность сказанного.

🤷♂️Что это — популизм? Намеренное «раскачивание лодки», которая и так плывет в шторм? Ощущение, что Зюганов не понимает базового механизма кредитования, на котором собственно строится вся современная капиталистическая экономика.

Либо делает вид, что не понимает — есть конспирологические версии, что таким образом КПРФ специально выставляют «недалёкими» перед грядущими выборами.

В сухом остатке: реальной угрозы для банковских вкладов населения НЕТ.

Это подтверждается отсутствием законодательной базы, гарантиями Гражданского кодекса, единодушной критикой со стороны официальных лиц, и самое главное — очевидной экономической абсурдностью самой идеи, реализация которой привела бы к коллапсу всей финансовой системы России.

И если первые 2 пункта могут вызвать лишь грустную улыбку, то третий пункт реально является препятствием на пути к такому шагу. Скорее, по моему мнению, могут включить печатный станок и отпустить инфляцию.

Изымать или замораживать вклады у нас будут в САМУЮ последнюю очередь. И уж если до этого (тьфу-тьфу-тьфу) когда-нибудь дойдет, никакие биржевые активы нас, скорее всего, не спасут. Поэтому, как говорил дядя Миша Задорнов — ВЫДОХНУЛИ! Всё будет хорошо.*

*Но это, как обычно не точно.

Мощные аграрии снова на бирже! После двойного размещения в марте, на долговой рынок возвращается «ЭкоНива».

Это не экологически чистая LADA Нива, собранная из фанеры и скреплённая пчелиными какашульками (как я сначала подумал), а крупный сельскохозяйственный холдинг. Представляю самый полный, честный и беспристрастный обзор нового выпуска.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🥛Эко Нива – вертикально-интегрированный аграрный холдинг. Специализируется на производстве молока, продуктов его переработки, а также на продаже зерна и семян. Предприятия расположены в 13 регионах страны.

Абсолютный лидер по производству сырого молока в России, занимает лидирующие позиции в списке крупнейших производителей молочной продукции. Бренд «ЭкоНива» занимает более 30% рынка профессионального молока.

Под управлением группы находятся 648 000 га сельскохозяйственных угодий, 42 современные фермы, 4 перерабатывающих завода и один сыродельный завод. Это вам, как говорится, не фигушки воробьям показывать😎

⭐Кредитный рейтинг: А+ «стабильный» от АКРА (январь 2026), А «стабильный» от Эксперт РА (февраль 2026).

🇩🇪Основатель и конечный бенефициар: Штефан Дюрр — немецкий предприниматель, получивший гражданство РФ в 2013 г. В декабре 2024 была проведена реорганизация: новая компания ООО «ЭкоНива» выкупила российские активы, при этом контроль Дюрра сохранился.

💼В обращении дебютные фикс и флоатер общим объемом 15 млрд ₽. Ближайшее погашение — в марте 2028.

Одна из молочных ферм ЭкоНивы. Источник фото: Яндекс.Картинки

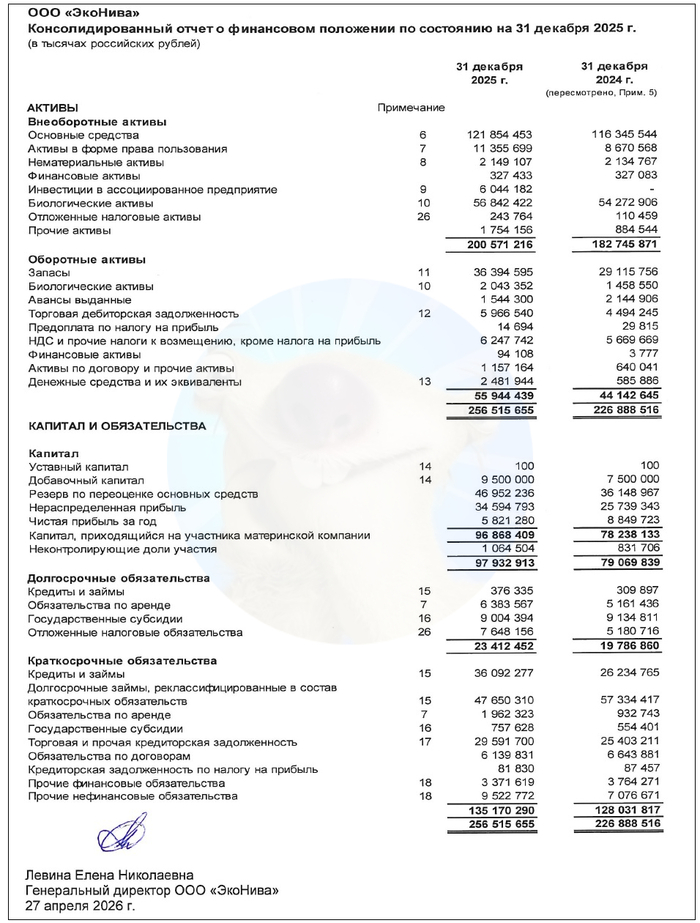

Смотрим ключевые цифры из отчета по МСФО за 2025:

🔼Выручка: 103 млрд ₽ (+13,5% г/г). Себестоимость продаж росла быстрее — на 18,5% до 93,1 млрд ₽.

🔼EBITDA: 30,9 млрд ₽ (+27% г/г). Рентабельность EBITDA ~30%. Но в основном такой впечатляющий прирост из-за «бумажной» бухгалтерской переоценки биологического актива (коров).

🔻Чистая прибыль: 5,91 млрд ₽ (-34% г/г). Основная причина падения — это взлет процентных расходов на 66% г/г до 18,2 млрд.

💰Собств. капитал: 97,9 млрд ₽ (+24% за год). Размер активов подрос на 13,1% до 257 млрд ₽. На счетах 2,48 млрд ₽ кэша (в начале 2025 было 586 млн).

🔺Кредиты и займы: 84,1 млрд ₽ (+0,3% за год). При этом долгосрочные — только 0,38 млрд ₽, всё остальное — КРАТКОСРОК, в т.ч. из-за нарушения ковенант! Нагрузка Чистый долг / EBITDA в районе 2,9х (здесь улучшение — годом ранее была на уровне 3,6х, а в начале 2024 вообще 7х).

Источник: отчет ООО «ЭкоНива» по МСФО за 2025

● Название: ЭкоНива-001Р-03

● Номинал: 1000 ₽

● Объем: 3 млрд ₽

● Купон: до 16,5% (YTM до 17,81%)

● Выплаты: 12 раз в год

● Срок: 2,3 года (840 дней)

● Оферта: нет

● Амортизация: нет

● Рейтинг: А+ от АКРА, А от ЭкспертРА

● Выпуск для всех

👉Организатор: Россельхозбанк.

⏳Сбор заявок — 24 июня, размещение — 26 июня 2026.

🐄Итак, ЭкоНива размещает фикс на 2,3 года объемом 3 млрд ₽ с ежемесячным купоном, без амортизации и без оферты.

✅Сильный бизнес-профиль. Один из крупнейших и самых известных игроков в секторе АПК, лидер по производству молока с долей рынка 30%. Достойный кредитный рейтинг А и А+.

✅Рост выручки и EBITDA. Выручка увеличилась на 14% благодаря росту цен и объемов продаж сырого молока. Операционная прибыль и EBITDA также выросли.

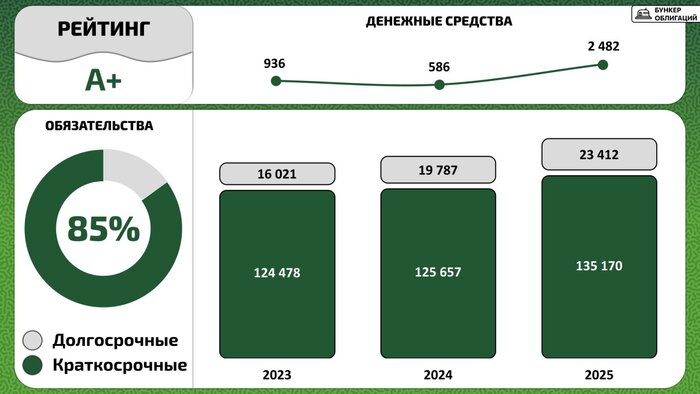

✅Снижение долговой нагрузки. Общий долг за год не вырос, а соотношение Чистый долг/Капитал улучшилось с 1,05x до 0,83x на фоне роста капитала и денег на счетах. Но задолженность перед факторинговыми компаниями взлетела на 220%, достигнув 13,8 млрд.

Долг и денежные средства эмитента. Инфографика: канал «Бункер облигаций»

⛔Проблемы с ковенантами! Группа нарушила ряд условий по банковским кредитам. В итоге практически все долгосрочные кредиты (46 млрд ₽) были реклассифицированы в краткосрочные и подлежат погашению по требованию.

Немного успокаивает, что кредиты взяты в РСХБ — вряд ли госбанк будет «топить» бизнес. Он, кстати, и организовывает это размещение: очевидно, чтобы влить в эмитента биржевых денег и вернуть часть займов за счет инвесторов.

⛔Падение покрытия процентов. По оценке, ICR снизился с комфортных 1,7x до 1,28x. Процентные расходы увеличились на 66%.

⛔Отраслевые риски. Аграрный сектор подвержен сезонным и биологическим рискам. Можно вспомнить недавний кейс ПЗ «Пушкинское». А весной 2026 в Сибири случилась загадочная коровья эпидемия, из-за которой власти пустили под нож тысячи голов скота.

💼Вывод: неплохая доходность от мощного молочно-ориентированного эмитента. Заметна явная господдержка: за 2025 г. группа получила прямых бюджетных субсидий от Минсельхоза на 9,76 млрд ₽. Но компания отчаянно нуждается в биржевых деньгах из-за необходимости покрытия краткосрочных долгов.

Над ЭкоНивой навис риск требования досрочного погашения со стороны банков. Из-за этого краткосрочные обязательства превышают свободный денежный поток на 60 млрд, что создает потенциальную угрозу. Но будем надеяться, что РСХБ будет «добрым» кредитором, а компания №1 в отрасли — too big to fail.

Буду честен: вчера впервые за несколько лет был день, когда меня от фондового рынка тошнило. Я не успевал смахивать пуш-уведомления о том, что очередная акция достигла очередного дна. Одновременно сыпались торговые уведомления об исполнении расставленных лимитных заявок.

💸Сыпались так часто, что пополнять брокерские счета потребовалось несколько раз за вчерашний день. Банковские накопительные счета исчерпаны под ноль — ровно к 2300 п. по индексу, как я и планировал. Правда, втайне надеялся, что до этих отметок всё же в этом цикле не дойдем. Дошли.

Чтобы не пропустить самое важное и интересное, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

Более того, я впервые за 3 года распаковал свой «НЗ» в фонде денежного рынка. Пока на пол-шишки, но распаковал. Как много раз объяснял, готов усредняться вплоть до 1900 п. по ММВБ. Дальше сбережения закончатся, но уж если мы уйдем даже ниже 1900 п., упавшие акции скорее всего будут нашей минимальной проблемой.

🤔В комментариях регулярно прилетают наивные вопросы, почему рынок так сильно падает и когда это закончится. Если отбросить конспирологию о кукловодах, которые специально насаживают бедных хомяков на маржин-КОЛ, и выходе нерезидентов, то причины те же — эскалация атак на наши тылы, проблемы с топливом, сильный рубль и отсутствие драйверов для экономики.

ВСУ ударили ракетами по Воронежу, есть погибшие. Зюганов предложил изъять 130 трлн из банковской системы, и многие восприняли это как некий пробный шар, попытку властей открыть «окно Овертона».

Кстати, объективно негативная реальность при этом не отменяет того, что рынок могут специально продавливать своими шортами крупные спекулянты (те самые «кукловоды»). Одно другое не исключает.

Дневная просадка индекса Мосбиржи составила 4,23%. Это официально ХУДШИЙ день с осени 2022 г., когда была объявлена 1-я волна сами помните чего.

📉Вот это уже больше похоже на сносы стопов и маржин-коллы, чем то что было двумя неделями ранее на 2500 п. Сильнее прочих за день рухнули ОАК (-17%, иронично), Циан (14,4%), Самолет (-13,6%, не менее иронично), Делимобиль, ВУШ (по 14%). Лучше рынка держались Совкомбанк, Европлан, Полюс (околонулевая динамика).

Многие инвест-гуру пишут, что точно знали, что рынок упадёт. Мол, они-то заранее покупали облигации и предостерегали от вложений в акции. Хотя почти у всех есть инвест-портфели, которые разумеется в такой же сильной просадке. Но зачем про это публично вспоминать, да?)

Я тоже топлю за облигации и вклады с тех времен, когда это, как грицца, «ещё не было мейнстримом». И когда большинство собирали свои дивидендные портфели на бешеном росте 2023 года вблизи 3000 п. — там можно было палку воткнуть, и она зазеленела бы — я рассказывал в основном про защитные активы.

🤷♂️Но при этом честно говорю: да, облажался. Покупки акций с 2800 до 2400 п. по индексу не были оправданными, сейчас растет большой лось. Вчера пару сотен тысяч рублей как корова языком слизнула, сегодня обнищание продолжается.

Газпром торгуется ниже 100 ₽. В последний раз это было в 2008 году — 18 лет назад, в год начала моей инженерной работы и старта осознанного инвестирования. Тогда GAZP улетел с 365 до 90 ₽ за три месяца на мировом финансовом кризисе, и переписал свои хаи только 13 долгих лет спустя.

Падать еще есть куда. Тот же Сбер еще достаточно крепко держится, потерял всего пару процентов. А в 2008-м, кто не помнит, он весело сложился со 100 до 15 ₽.

📈Но помним, что те кто продавал Сбер в 2008-м по 15 ₽, совсем скоро наблюдали как он торгуется по 150. Эти же акции 24 февраля 2022 рухнули до 90 ₽, а потом буквально за год выросли в 3 раза. Всё циклично.

Скрин комментария из соцсети Пульс

Отскоком даже и не пахнет. На вечерней сессии нас продолжили заливать вниз, и наблюдать бесконечные кровавые потёки в брокерских приложениях было почти физически больно.

Обычно физики после основной сессии активизируются, и идёт локальный вечерний отскок, однако в этот раз всё намного более депрессивно.

Но настраиваю себя на мысль: продавать сейчас на эмоциях — возможно, означает переводить бумажный убыток в реальный именно тогда, когда надо докупать.

💼Хорошо, что в портфеле приличную часть составляют облигации, фонды облигаций и квази-валютные бонды — валютная часть капитала вчера зеленела, частично компенсируя сильную просадку рисковых активов.

💰Кстати, деньги со вкладов не трогаю и трогать не буду. Вклады — это база капитала и всепогодная «подушка безопасности». Это святое.

До цели в 2300 пунктов, которую я обозначил 9 июня, мы довольно быстро дошли. Не стану предсказывать, где нащупаем дно. Никто этого не знает. Обычно механика одна и та же: паника с ускорением на дне, массовые маржин-коллы и панические продажи на минимумах, потом восстановление без тех, кто сдался и вышел. Сейчас нужно тщательно взвесить все риски для себя и готовность сидеть в минусах. Но яжинвестор😎

Нет, это не про наш сегодняшний убийственно-красный фондовый рынок, хотя отчасти и про него тоже.

Страшно, когда доверие к «профессионалам» убивает. Буквально.

Немного моих мыслей по поводу произошедшей на днях трагедии, в разрезе современных подходов к инвестированию.

Момент падения. Источник фото: Яндекс.Картинки

В субботу, 13 июня 2026 года, в бразильском штате Сан-Паулу произошла трагедия, которая заставляет нас задуматься о вещах, казалось бы, далеких от финансов.

😱21-летняя Мария Эдуарда Родригес де Фрейтас, полная предвкушения экстрима, отправилась на аттракцион «тарзанка» (роупджампинг) на мосту «Скелет». Организаторы — профессионалы, которые, как предполагалось, отлично знали свою работу — в самый ответственный момент тупо забыли… пристегнуть ее страховочный трос.

Ей надели шлем, её подняли на руки двое мужчин и отнесли к краю 40-метровой платформы, а затем сбросили вниз в позе супермена. Канат остался лежать на земле. Пока девушка летела вниз, очевидцы кричали: «Канат, канат!», но было уже поздно.

У многих возникает логичный вопрос: как можно не заметить, что к тебе не пристегнут огромный канат? Ведь это самое главное, о чем по идее должен думать человек перед прыжком.

🤸В 2016-м году я сам прыгал с таким канатом с обрыва знаменитого мраморного каньона в Рускеале (Карелия), и внимательно проверил, что на мне защёлкнули карабин. А здесь — ничего!

Психология человека дает на это пугающий ответ. Дело не в глупости или рассеянности — дело в древнем, эволюционном механизме, который называется «тоническая неподвижность» (tonic immobility). Это рефлекторная, неконтролируемая реакция организма в ответ на восприятие неминуемой и непреодолимой угрозы.

В момент крайнего страха наше тело может «выключить» сознательный контроль. Человек впадает в состояние оцепенения, мышечной ригидности, которое сопровождается подавлением голоса и потерей способности двигаться или кричать.

⚰️Либо она просто не допускала мысли, что трое опытных инструкторов могут ТАК накосячить. Доверилась «специалистам», которые создавали иллюзию профессионализма. Они надели на нее шлем, подбадривали, подняли на руки, отнесли к краю — весь этот ритуал создавал у нее ложное чувство безопасности, усыпляя бдительность.

К тому же ее сознание было занято предвкушением острых ощущений, а не проверкой работы других. А когда она уже летела вниз, ее разум и тело были парализованы ужасом. Кричать было просто некому — и некогда.

Тот самый мост «Скелет» в Бразилии

Это мощная метафора того, что происходит на финансовых рынках, когда инвестор слепо доверяет «профессионалам».

💰Вы отдаете свои деньги в управление или подключаете автоследование, потому что предвкушаете результат — высокую доходность. Менеджеры, брокеры и блогеры-сигнальщики кажутся вам знающими специалистами в костюмах, они используют сложные термины, создают образ успеха и компетентности.

Это те самые люди, которые, как и сотрудники аттракциона, должны вас «подстраховать». Вы полностью полагаетесь на их профессионализм. Вы не проверяете, куда они вкладывают ваши средства, какие риски берут на себя, соблюдают ли они «правила безопасности» (вашу диверсификацию и риск-менеджмент).

🤷♂️А они, в свою очередь, могут:

Забыть «пристегнуть страховку» — не захеджировать риски, вложив все средства в один высокорискованный актив.

Скинуть вас в пропасть — совершить недобросовестные или халатные действия, которые приведут к потере капитала. Иногда даже могут скрыться с деньгами, как те двое организаторов, которые пытались убежать в лес после трагедии.

Просто усредняться бесконечно, пока не кончатся ВАШИ деньги — как сейчас на падающем российском рынке.

Вы летите вниз, и в этот момент уже поздно что-то менять или кричать. Деньги потеряны.

Мем на злобу дня. Простите за черный юмор в данной статье

Возьмём, к примеру, меня. Я инвестирую вроде бы 18 долгих лет, из них 8 лет постоянно занимаюсь финансовым анализом, последние годы даже делаю это профессионально (мне за это периодически платят дЭньги). На блог Сида подписаны почти 100 тыс. человек в десятке соцсетей, многие ориентируются на мои мысли при оценке инвест-рисков.

⚠️НО! При всём этом бэкграунде, я тоже ошибаюсь, путаю цифры, не всегда внимательно читаю отчеты, принимаю неверные инвестиционные решения, взращиваю лосей в портфеле. Совершать ошибки, изредка огромные и трагические ошибки — увы, заложено в человеческую природу.

❗Будьте бдительны. В финансовых делах не доверяйте на слово даже мне, а тем более — тем, кто обещает вам гарантированную доходность или убеждает примкнуть к его «самому выгодному» автоследованию. А таких «профессионалов» в инвест-сообществе сейчас масса. Как я всегда говорю — включайте моСК, за ваши деньги в ответе только вы.

Видали, что началО твориться на рынке после сюрприза от ЦБ?😳 Но это мы ещё обсудим попозже, а сейчас моя классическая рубрика «Свежачок».

Один или два раза в месяц я внимательно анализирую все основные новые выпуски, которые разместились в последнее время, вручную (без всякого ИИ) отбираю из них наиболее интересные и публикую их в отдельной регулярной подборке.

🔥В начале июня эмитенты так спешили занять денег до заседания ЦБ, что выпусков опять набралось много, и все достойные внимания не влезли бы в один пост. Поэтому первую часть публикую сегодня, а вторая выйдет уже в первых числах июля.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

⚠️ВАЖНО! В этой рубрике я НЕ оцениваю текущую привлекательность облигаций с точки зрения их доходности «в моменте», как делаю в других подборках. Я лишь выбираю наиболее качественные (на свой вкус) выпуски, опираясь на их БАЗОВЫЕ параметры.

📊Заодно в таких подборках даю ISIN выпуска, актуализирую информацию об объеме размещения, дате погашения и, главное, об итоговой ставке — ведь зачастую финальный купон уменьшается по сравнению с изначальным ориентиром.

📍Про самые любопытные выпуски мая рассказал здесь.

Сегодня смотрим лучшие (на мой взгляд) выпуски облиг, которые вышли на рынок в 1-й половине июня 2026. *Конечно же, не ИИР.* Поехали!

● ISIN: RU000A10FAK6

● Объем: 10 млрд ¥

● Номинал: 10000 ¥

● Купон: 7,65%

● Выплаты: 2 раза в год

● Погашение: 21.05.2036

👉Нечасто в моих подборках «лучших» облиг появляются ОФЗ. Но тут особый случай — долгосрочный юаневый выпуск с достойным купоном. При нынешнем курсе рубля выглядит как вполне неплохой вариант для диверсификации валютной части портфеля, лично я добавил себе этот выпуск. Из минусов — большой номинал и купон лишь дважды в год.

● ISIN: RU000A10FBB3

● Объем: 1,25 млрд ₽

● Купон: 19%

● Выплаты: 12 раз в год

● Погашение: 24.05.2028

● Рейтинг: BBB от АКРА, BBB+ от НКР

Застройщик выпускает облигации «точечно», а не клепает их каждые 2 месяца, как многие собратья по сектору. Если вас не смущает невысокий рейтинг и строительная отрасль, можно присмотреться. Хотя общая долговая нагрузка растет, на балансе пока достаточно кэша для обслуживания текущих расходов.

● ISIN: RU000A10EEE4

● Объем: 2,2 млрд ₽

● Купон: 18%

● Выплаты: 12 раз в год

● Погашение: 25.05.2029

● Рейтинг: АА- от АКРА и ЭкспертРА

❗Амортизация: по 33% от номинала на 12 и 24 купонах

3-хлетний фикс от старейшей ЛК. Смущают опережающий рост процентных расходов, явный дефицит капитала в активах и рост клиентских неплатежей. При этом Балт. лизинг сейчас по сути принадлежит банку ПСБ, поскольку находится в залоге — т.е. у него, по идее, мощный «покровитель».

● ISIN: RU000A10FAL4

● Объем: 300 млн ₽

● Купон: 21%

● Выплаты: 12 раз в год

● Погашение: 18.05.2029

● Рейтинг: BBB- от АКРА

Любопытный дебют эмитента из производственного сектора. Основной риск, на мой взгляд — скромные размеры бизнеса и его слишком узкая направленность. Но зато в своей нише ИСП является признанным ведущим игроком. Из-за небольшого объема выпуска и высокого купона, за бумаги на размещении случилась драка, и они ушли высоко за номинал.

● ISIN: RU000A10FA64

● Объем: 3 млрд ₽

● Купон: КС+280 б.п.

● Выплаты: 12 раз в год

● Погашение: 17.05.2029

● Рейтинг: А+ от АКРА и НКР

❗Только для квалов

👉Довольно интересный рыбный «плывунец» с прозрачными условиями от главного лососевого эмитента. Основной минус — неквалы в пролёте. Достойных флоатеров сейчас размещается мало, а Инарктика вряд ли столкнется с большими трудностями в ближайшие годы.

● ISIN: RU000A10FBG2

● Объем: 20 млрд ₽

● Купон: КС+170 б.п.

● Выплаты: 12 раз в год

● Погашение: 19.05.2029

● Рейтинг: AA- от АКРА и ЭкспертРА

👉Чтобы неквалы не обижались, для них тоже есть свежий флоатер, хоть и не с таким высоким купоном. Учитывая низкую долговую нагрузку и большой запаса кэша на счетах ТМХ, каких-либо явных рисков я не наблюдаю. Можно ближайшие 3 года получать выплаты по актуальной ставке и не сильно переживать за вложенные деньги.

По итогам размещений в 1-й половине июня, отобрал 6 свежих выпусков облигаций, которые мне кажутся наиболее интересными с точки зрения оптимального соотношения риск/доходность.

Получилось ассорти: 3 фикса, 2 флоатера и 1 выпуск с привязкой к юаню. Можно скомпоновать свой облигационный портфель таким образом, чтобы быть готовым к любому развитию событий.

💼Лично мне из этого списка особенно нравятся ОФЗ-2036 (достойная юаневая доходность на 10 лет) и Легенда (адекватный рискам купон от качественного небольшого застройщика). Остальные бумаги тоже ничего, однако каждая имеет свои подводные камни.

🔥Категория «вне зачёта». Есть только что разместившийся МГКЛ 1PS-03 с купоном аж 26% — для тех, кто верит в ломбардный бизнес и имеет платиновые фаберже. Ни в коем случае не ИИР.

Во 2-й половине июня также есть интересные первичные размещения, которые я обязательно разберу, не пропустите.

Нихао! На фоне объявления покупок валюты Минфином и [вроде бы] пытающего начаться разворота рубля, крупняк продолжает массово занимать в иностранных деньгах.

Главный цветмет-гигант нашего рынка Норникель 10 июня соберёт заявки на новый выпуск бондов с привязкой к китайской валюте. Давайте посмотрим, стоит ли хватать облигации.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏭ГМК Норникель — мировой лидер в производстве рафинированного никеля и палладия. Занимает 4-е место в мире по производству платины, а также производит медь, кобальт, родий, серебро, золото, иридий и другие важные для промышленности металлы.

В состав Группы входит более 85 компаний. Основные производственные мощности находятся в РФ на полуострове Таймыр, Кольском полуострове и в Забайкальском крае.

Надеждинский металлургический завод в Норильске. Источник: zavodfoto

⛔В 2022 г. Великобритания и США ввели санкции против крупнейшего совладельца компании Владимира Потанина. Правда, Минфин США специально подчеркнул, что санкции не затрагивают саму ГМК, т.к. подсанкционным лицам не принадлежит контролирующий пакет акций.

⭐Кредитный рейтинг: AАА «стабильный» от Эксперт РА (ноябрь 2025) и НКР (апрель 2026) — наивысший.

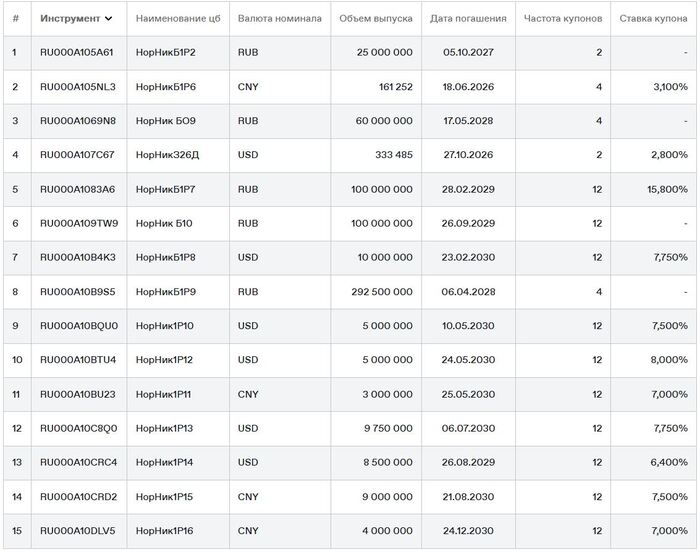

💼В обращении 15 выпусков облигаций в рублях, долларах и юанях общим объемом ок. 11 млрд $. Уже 18 июня погашается юаневый НорНикБ1Р6 на 161 млн ¥. Очевидно, что в т.ч. под рефинанс и берётся новый займ.

Облигации ГМК Норникель на Мосбирже. Данные от 09.06.2026. Источник: сайт Мосбиржи

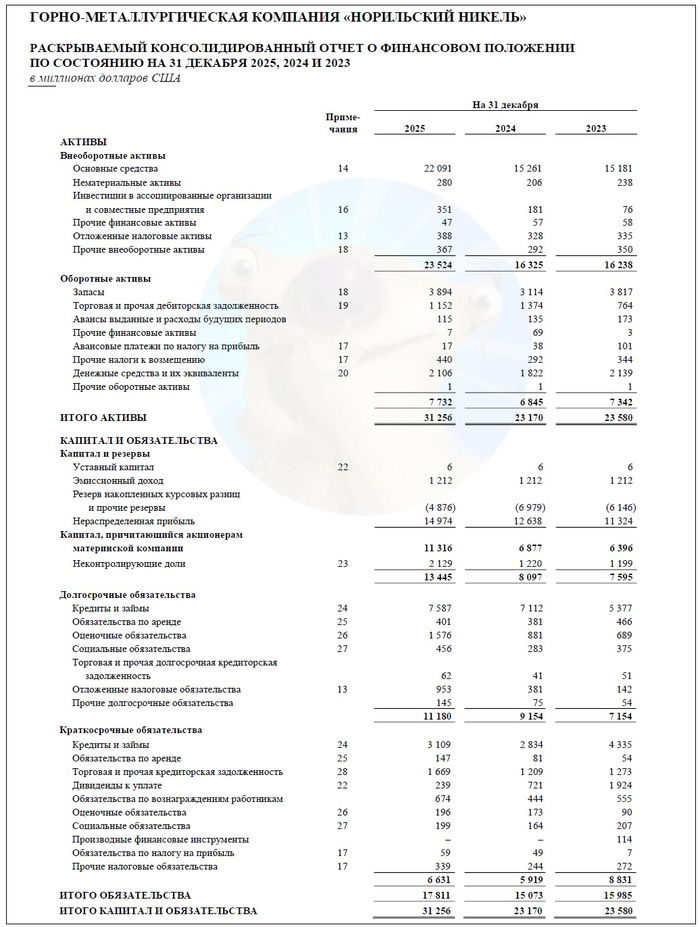

Смотрим ключевые цифры из отчетности МСФО за 2025:

🔼Выручка: 13,8 млрд $ (+10% г/г). Главным образом за счет роста объема продаж металлов и положительной динамики цен, хотя цены всё ещё давят. Себестоимость выросла на 11% до $7,61 млрд.

🔼EBITDA: 5,7 млрд $ (+9% г/г). Рентабельность по EBITDA осталась на уровне 41%.

🔼Чистая прибыль: 2,47 млрд $ (+36% г/г). Позитивное влияние курсовых разниц из-за укрепления рубля. Финансовые расходы за год подросли на 4,2% до 934 млн $.

💰Собств. капитал: 13,4 млрд $ (+66% за год). Активы прибавили 35% до 31,3 млрд $ за счет увеличения основных средств. На балансе 2,11 млрд $ кэша (в начале 2025 года было 1,82 млрд).

👉Кредиты и займы: 10,7 млрд $ (+7,5% за год). Долговая нагрузка по показателю Чистый долг / EBITDA снизилась до 1,6х (в конце 2024 была 1,7x, в конце 2023 — 1,2х). Нагрузка в рублевом выражении сократилась на 17,3% до 837 млрд ₽.

Источник: отчетность ПАО «ГМК Норникель» по МСФО за 2025

● Название: НорНик-001Р-17-CNY

● Номинал: 1000 ¥

● Объем: ожидается

● Купон: до 8% (YTM до 8,29%)

● Выплаты: 12 раз в год

● Срок: 4 года (1440 дней)

● Оферта: нет

● Амортизация: нет

● Рейтинг: ААА от ЭкспертРА и НКР

● Выпуск для всех

👉Расчеты по выбору инвестора: в китайских юанях или в рублях по курсу ЦБ на дату выплат.

👉Организаторы: ИК «Табула Раса».

⏳Сбор заявок — 10 июня, размещение — 16 июня 2026.

🏭Итак, Норникель размещает локальные юаневые облигации на 4 года с ежемесячным купоном в рублях, без амортизации и без оферты.

✅Крупнейший эмитент. Мировой лидер в производстве цветных металлов с наивысшим кредитным рейтингом AAА.

✅Показатели растут. После довольно сложного 2024 года, Норникель смог перестроить логистику и нарастить выручку, прибыль и собственный капитал. При этом долговая нагрузка за год даже немного снизилась.

✅Долгосрочный выпуск. 4 года без амортизации и оферты. При удержании бумаг от 3-х лет будет действовать налоговая льгота (ЛДВ) на валютную переоценку.

👉Ставка на валюту для инвесторов сейчас может быть хорошим шагом, но непонятно, насколько сильно сам юань будет слабеть к баксу.

⛔Санкционные риски. США и Великобритания ещё в 2024 г. запретили импорт российского никеля, меди и алюминия, но прямых санкций против ГМК так и не ввели — это позволяет компании спокойно получать валютную выручку. Но далеко не факт, что геополитика снова не качнется в «плохую» сторону.

⛔Риск крепкого рубля. Если юань не будет расти в среднем хотя бы по 6-8% в год, то рублёвые корпоративные выпуски с тем же рейтингом принесут больше дохода.

💼Вывод: купон соответствует рынку — почти весь крупняк последнее время предлагает 7.5-8% в юанях. В целом, для валютной диверсификации при нынешнем курсе рубля смотрится как вполне нормальный вариант, чтобы припарковать кэш. Я сам держу приличную позицию по долларовому выпуску Норникель 1Р14.

Напомню, что для «короткие» юаневые ОФЗ-CNY 2029 дают купон 6%. Выпуск Норникеля выглядит любопытнее по сравнению с ОФЗ для тех, кто опасается быстрой девальвации рубля и хочет разбавить портфель юаневыми бондами. Взял на карандаш, при купоне 7.8%+ считаю интересным.

Ну как вы там, все живы? Ни у кого портфели не размотало из-за маржин-коллов? Надеюсь нет, потому что если вы читаете мой блог, то знаете, что лонговать на кредитные на таком нестабильном рынке — это фу-фу-фу и бяка. А когда на свои, то любая мощная коррекция воспринимается как распродажа.

Чтобы не пропустить самое важное и интересное, подписывайтесь на мой фирменный тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

Вообще, вчера уже было похоже на маржин-коллы по ряду бумаг. Но объёмы все-таки пока невелики. Падаем на апатии, депрессии, капитуляции «слабых рук» и отсутствии позитива после ПМЭФа.

Потенциал падения ещё есть, осенью прошлого года мы уходили ниже 2400 п., и можем попытаться снова протестировать этот уровень. Я тогда ждал 2300 в качестве финального кровавого выноса, не дождался.

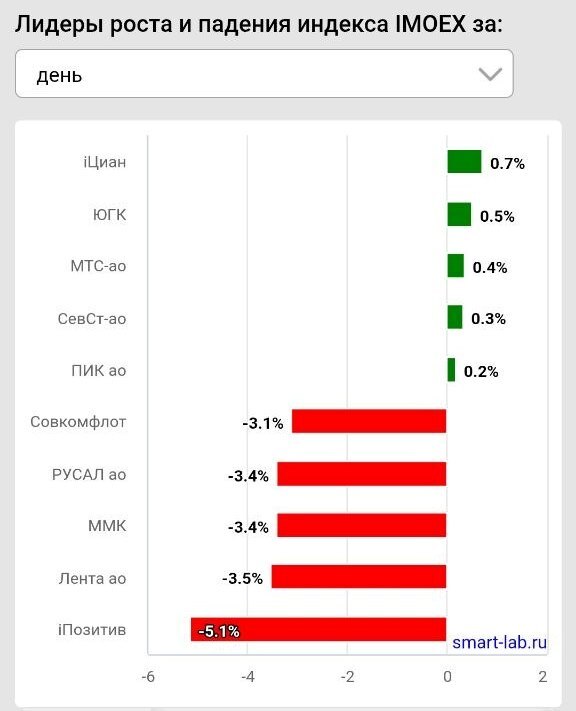

📉Среди акций из индекса сильнее всех за вчерашнюю основную сессию укатали POSI (-5,1%), Ленту (-3,5%), многострадальный ММК (-3,4%), РУСАЛ (-3,4%) и Совкомфлот (-3,1%). В абсолютные сопли размотало РусГидро и Самолёт — минус 10% процентов за день! Это фиаско, братан ©

📈Лучше рынка держались ЦИАН (+0,7%), ЮГК (+0,5%), квазиоблигация МТС (+0,4%) и Северсталь (+0,3%), которой похоже уже некуда сильно падать.

Лидеры роста и падения 08.06.2026. Источник: Смарт-лаб

Есть комплекс причин, которые уже все аналитики «обсосали» с разных сторон. У них времени много, у нас мало, поэтому давайте коротко:

⛔Геополитика и новые санкции. Фактическая заморозка переговорного процесса лишила рынок надежд на скорую деэскалацию и снятие санкций. К этому добавляется угроза введения новых санкций и сообщения о возможности задержания танкеров с российской нефтью в Средиземном море. Такая неопределенность вызывает постоянный нервяк.

⛔Рубль крепкий, налоги высокие. Никто не ожидал, что «деревянный» будет таким сильным так долго. Страдают все — и экспортёры, которые недополучают выручку, и внутренний производитель, который при таком курсе проигрывает конкурентную борьбу китайцам.

⛔Ставка давит, бюджет трещит. До многих уже начало доходить, что дыру в бюджете надо будет закрывать новыми налогами и заимствованиями. Доходности длинных ОФЗ вернулись к 15%, хотя все ждут снижения ключевой ставки. Её наверняка и снизят, ещё пару раз. А дальше?

Недельные «свечки» Индекса Мосбиржи за последние 7 месяцев

Давайте будем честны, мы здесь все взрослые люди: БПЛА, залетающие в глубокий тыл, наносят приличный ущерб, по крайней мере на данном этапе. Об этом пишут и наши СМИ и даже заявляет С. Шойгу, а на ПМЭФ высказался и сам президент.

🚀Пока мы тратим на производство и запуски ракет миллионы баксов в день, другая сторона системно и точечно старается «вырубать» наши ключевые предприятия посредством копеечных дронов. Тяжелее всех приходится НПЗ и портам в европейской части России.

Главная проблема в том, что на западе почувствовали, что иногда удары получаются реально болезненными, и бросили все усилия на снабжение врага дешевым и эффективным оружием. Если постоянно бить в одну точку — там порвётся. Вот наша нефтянка и принимает на себя основной ущерб, к сожалению.

🤦♂️Там в страну безостановочно текут внешние потоки денег и оружия, а мы 5-й год «вывозим» оборонную экономику в одиночку, на собственных плечах. Пока вывозим, но по рынку и настроению бизнеса видно, что делать это всё тяжелее. Очень надеюсь, что справимся… Я сам работаю на благо нашей промышленности, вместе с блогом получается почти без сна и отдыха.

Сжав зубы, инвестирую в акции РФ плавной лесенкой, чем ниже — тем больше. Многие читатели знают, что я готов это делать вплоть до 1900 п. по индексу Мосбиржи. Ниже не загадываю — там уже маячит Армагеддон, при наступлении которого об акциях и брокерском счете многие из нас, скорее всего, будут думать в последнюю очередь.

💰До сих пор я не залезал даже в Ликвидность: обхожусь активным доходом, реинвестом дивов и купонов, предыдущими банковскими накоплениями. Если пойдем ниже 2300 п., распакую свой «НЗ» в фондах денежного рынка и буду покупать агрессивно.

Отлично помню, как осенью 2020-го я жалел о том, что не купил Северсталь по 700₽, и она резко улетела выше 1500 ₽ за акцию. Тогда я мечтал, чтобы Севка вернулась на те минимальные значения. «Ух, я бы тогда закупился!» — думал я.

😝Как говорится, бойся своих желаний. За 6 прошедших лет эта «мечта» исполнилась уже 2 раза — в 2022-м году и сейчас.

💁♂️Когда покупать акции, если не в кризис? Разумно пользуемся нынешней тёмной ночью фондового рынка, товарищи. Если впереди замаячит хотя бы призрачный рассвет — покупать придется уже по другим ценам. Но будьте осторожны — «ночь», скорее всего, ещё далеко не кончилась. Она будет долгой и тяжелой, хоть и с проблесками.

Лето наступило, но эмитенты не отдыхают, а клепают биржевые выпуски облигаций как не в себя. Прямо сегодня, 8 июня, заявки соберёт Магнит, а завтра — «Почта России» и удивительный МГКЛ.

💼Я уже 8 лет активно инвестирую в долговой рынок РФ и постоянно слежу за новинками, достойными внимания. А также делаю фирменные «прожарки» бумаг. Полностью вручную, без всякого ИИ. Используя только свой моСК, что нынче как будто бы даже редкость.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

● Название: Магнит-005Р-06

● Номинал: 1000 ₽

● Объем: от 20 млрд ₽

● Купон до: КС+160 б.п.

● Выплаты: 12 раз в год

● Срок: 3 года (1080 дней)

● Оферта: нет

● Амортизация: нет

● Выпуск для всех

👉Организаторы: ИК «Табула Раса», РСХБ.

⏳Сбор заявок — 8 июня, размещение — 16 июня 2026.

🛒Магнит — одна из ведущих розничных продовольственных сетей в России наряду с X5. На конец 2025 г. сеть компании, в том числе магазины «Дикси», включала 33 440 торговых точек, а совокупная торговая площадь этих магазинов достигла примерно 11 млн кв. м.

⭐Кредитный рейтинг: AA+ «стабильный» от АКРА (понижен в мае 2026), ААА «развивающийся» от ЭкспертРА (декабрь 2025).

📊Согласно МСФО за 2025:

● Выручка: 3,5 трлн ₽ ( +15,3% г/г )

● EBITDA: 306 млрд ₽ (+5,2% г/г )

● Чистый убыток: 31,6 млрд ₽ ( была прибыль 44,3 млрд)

● Собств. капитал: 150 млрд ₽ ( -17,4% г/г )

● Денежные средства: 245 млрд ₽ (было 159 млрд)

● Чистый долг: 1,096 трлн ₽ (+39% г/г)

● ЧД/EBITDA: 3,6х (было 2,7х)

Магнит в Магнитогорске на пр. Карла Маркса, 216. Источник: Яндекс.Картинки

● Название: ПочтаР-003Р-07

● Номинал: 1000 ₽

● Объем: 5 млрд ₽

● YTP: не выше КБД (2 года)+550 б.п.*

● Выплаты: 12 раз в год

● Срок: 10 лет (3630 дней)

❗Оферта: пут через 2 года

● Амортизация: нет

❗Только для квалов

👉Организаторы: Альфа-Банк, ВТБ Капитал Трейдинг, Газпромбанк, МКБ, Совкомбанк, Sber CIB, Т-Банк.

⏳Сбор заявок — 9 июня, размещение — 15 июня 2026.

*На 08.06.2026 значение КБД МосБиржи для 2-летних ОФЗ оно составляет ~13,2%. Значит, макс. доходность YTP при этих параметрах будет не выше 18,7%, что соответствует купону ~17,3%, но возможно ниже. Так, Сбер прогнозирует купон от 15,5% до 17,5%.

✉️АО «Почта России» — крупнейший федеральный почтовый и логистический оператор России, работающий во всех регионах страны. На 100% находится в собственности государства. Думаю, дальнейшие комментарии излишни :)

⭐Кредитный рейтинг: АА «негативный» от АКРА (понижен в августе 2025).

📊Согласно МСФО за 1 кв. 2026:

● Доходы: 54,1 млрд ₽ ( +1,3% г/г )

● Расходы: 58,3 млрд ₽ ( -8,2% г/г )

● Чистый убыток: 5,63 млрд ₽ ( был убыток 14,9 млрд)

● Собств. капитал: 49,0 млрд ₽ ( -9% г/г )

● Денежные средства: 107 млрд ₽ (было 211 млрд)

● Долгосрочные обязательства: 95,6 млрд ₽ (-18,4% г/г)

● Краткосрочные обязательства: 206 млрд ₽ (+3,7% г/г)

● Облигационный долг: 94,9 млрд ₽

● Чистый долг: 21,9 млрд ₽

● ЧД/Капитал: 0,45х

● Название: МГКЛ-001PS-03

● Номинал: 1000 ₽

● Объем: до 1 млрд ₽

● Купон: до 26% (YTM до 29,34%)

● Выплаты: 12 раз в год

● Срок: 4 года (1440 дней)

● Оферта: нет

● Амортизация: нет

● Выпуск для всех

⚠️Размещение на СПб Бирже

⚠️Мин. заявка на первичке: 1,4 млн ₽

👉Организаторы: Альфа-Банк, Цифра брокер.

⏳Сбор заявок — 9 июня, размещение — 11 июня 2026.

ПАО «МГКЛ» – группа компаний, занимающаяся ломбардным бизнесом под брендом «Мосгорломбард», а также комиссионной торговлей потребительскими товарами, в т.ч. через собственную онлайн-платформу «Ресейл Маркет». Плюс развивает направление оптовой скупки и переработки лома драгметаллов.

⭐Кредитный рейтинг: BB- «стабильный» от Эксперт РА (понижен в сентябре 2025) и BB «стабильный» от НРА (ноябрь 2025).

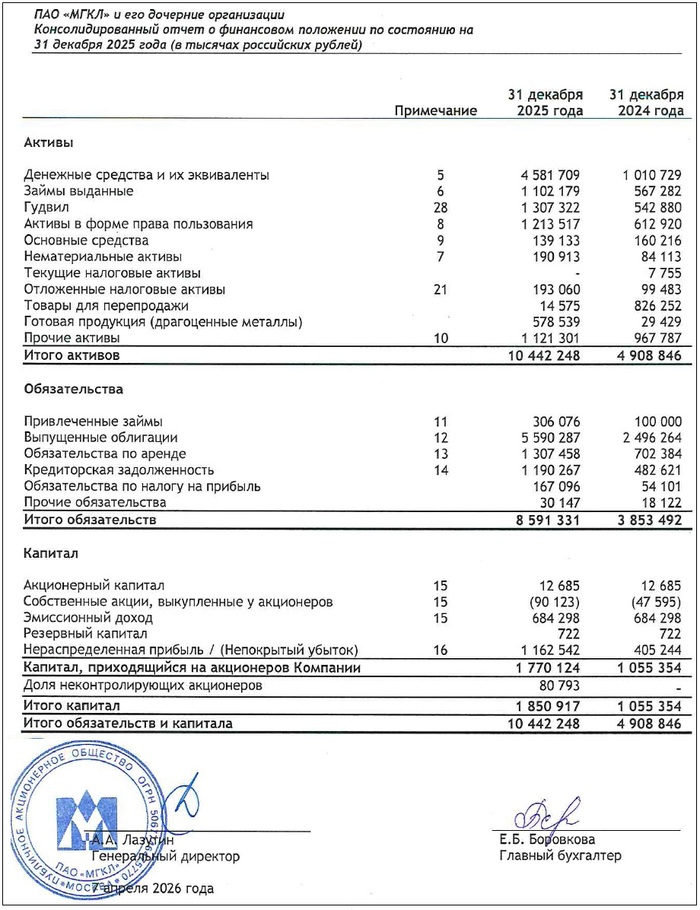

📊Согласно МСФО за 2025:

● Выручка: 32,0 млрд ₽ (+270% г/г)

● EBITDA: 2,3 млрд ₽ (+94% г/г)

● Чистая прибыль: 724 млн ₽ (+84% г/г)

● Собств. капитал: 1,85 млрд ₽ (+75% г/г)

● Денежные средства: 4,58 млрд ₽ (было 1,01 млрд)

● Процентные расходы: 1,04 млрд ₽ (+210% г/г)

● Чистый долг: 1,31 млрд ₽ (-17% за год)

● Чистый долг/Капитал: 0,71x

● Чистый долг/EBITDA: 0,57x

Источник: отчет ПАО «МГКЛ» по МСФО за 2025

С выпуском Магнита всё понятно — скучный надежный «плывунец» на 3 года без оферты (что для облиг ритейлера редкость). Спред купона слишком скромный, так что лично мне неинтересно.

📮Выпуск «Почты России» традиционно только для квалов, хотя обычно фиксы доступны всем. В любом случае, хоть заявленный ориентир купона вполне неплох (учитывая высокий рейтинг эмитента), я пройду мимо — мне не нравится оферта и потенциально низкая ликвидность бумаг.

Эмм… Мосгорломбард. Очень приятная и клиенто-ориентированная контора с бешеной [пока что] рентабельностью и шикарным отчетом. Настолько шикарным, что даже подозрительно🤔 Но вот лезть в её облиги лично мне совершенно не хочется.

💰Следите за руками: в феврале 2025 МГКЛ выпускает облигации на 1 млрд под 30% годовых на 5 лет. В июле — ещё 1 ярд под 25,5% на 5 лет. В августе — облигации с привязкой к золоту под 14% годовых😳 (привет задыхающемуся Селигдару!). Но Селигдар его хотя бы ПРОИЗВОДИТ, а не только скупает лом. В декабре — ещё один выпуск на 1 млрд под 24%. В марте снова 1 ярд под 24,5%.

Все выпуски публика встречала с восторгом, и большинство сейчас торгуются выше номинала. Вот только процентные расходы могут скоро перекрыть всю операционную прибыль, и я не очень понимаю, как МГКЛ собирается их обслуживать до 2030 года.

🤯От такой смелости, похоже, офигела даже Мосбиржа — последние 3 выпуска размещаются через СПб Биржу, причем у ряда ключевых брокеров типа Сбера эти облиги вообще не будут доступны.

Мем на злобу дня от Виктора Петрова со Смартлаба :)

В сентябре 2025 Эксперт РА понизило кредитный рейтинг Мосгорломбарда с BB до BB-. И до этого был «мусорный», а стал ещё хуже.

МГКЛ вышел на IPO в декабре 2023, но лично я ни акций, ни облигаций этой уважаемой конторы не покупал и скорее всего не планирую. Немного успокаивает, что хотя выпуск доступен для неквалов, минимальную заявку на первичке сделали 1,4 млн — у биржевых лудоманов ещё есть время хорошенько подумать.