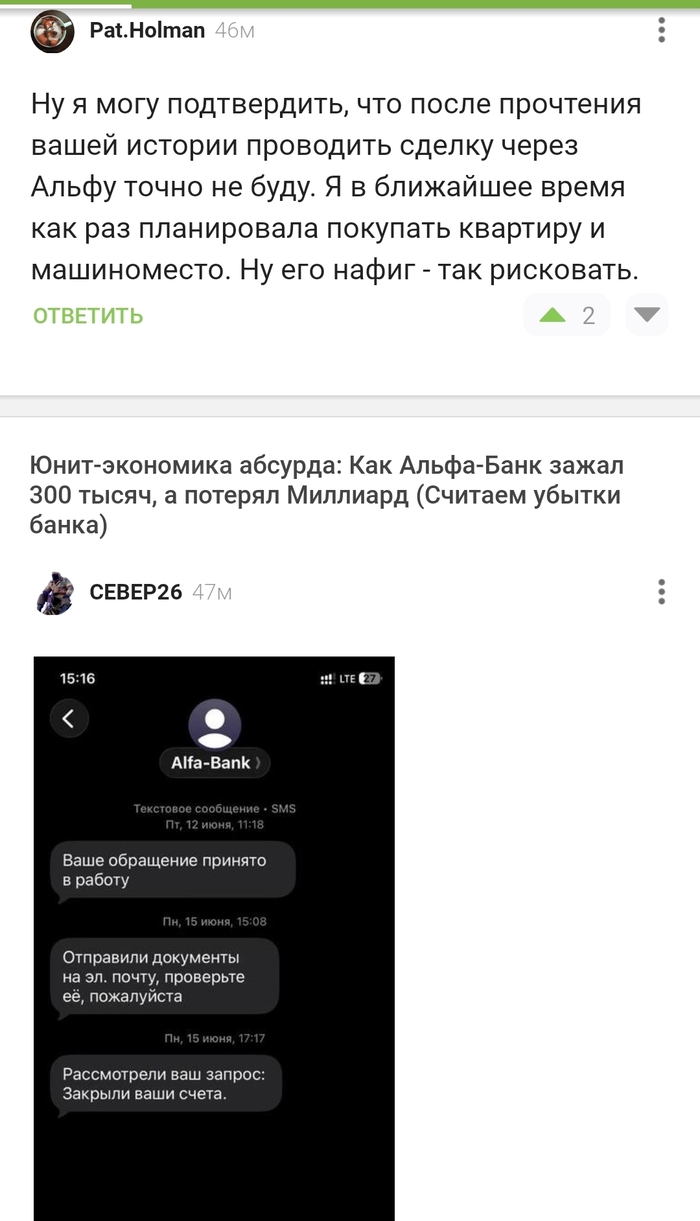

Привет, Пикабу! Это продолжение истории о том, как Альфа-Банк заблокировал мои личные средства, послал меня на три буквы (КБО) и вынудил вызвать копов, а Центробанк в ответ перенаправил материалы дела в Роспотребнадзор.

Под прошлыми постами периодически всплывают комментарии в стиле: «Автор, да банку глубоко пофиг на твои посты, ты для них капля в море, они этого даже не заметят».

Как человек с экономическим мышлением, я решил перевести этот конфликт на язык, который топ-менеджмент Альфа-Банка понимает лучше всего — на язык денег. Давайте посчитаем репутационный ущерб банка в цифрах юнит-экономики (unit economics). Самое смешное, что все базовые формулы для расчета я взял на официальном образовательном портале самого Альфа-Банка.

Короткий ликбез по терминам, на которых живет банк.

Чтобы расчеты были понятны каждому, разберем две главные метрики, которые банкиры ежедневно отслеживают на своих закрытых планерках:

1. CAC (Customer Acquisition Cost) — стоимость привлечения одного платящего клиента. Это сумма, которую банк тратит на дорогую рекламу по ТВ, у блогеров и на акции вроде «Приведи друга», чтобы затащить к себе одного активного человека.

2. LTV (Lifetime Value) — «пожизненная ценность» клиента. Это чистая прибыль, которую банк выкачивает из одного человека за все годы обслуживания за счет комиссий, платы за СМС, эквайринга в магазинах и прокручивания его денег.

Золотое правило Альфа-Банка: «Если LTV больше CAC — вы зарабатываете. Если меньше — теряете. Целевое соотношение LTV:CAC для устойчивого бизнеса — от 3:1» (Цитата из курса Альфа-Банка для предпринимателей).

«Священная корова» банковского сектора

В розничном банке клиенты делятся на касты. Обычный держатель дебетовой карты приносит банку копейки (скромный LTV — около 15 000 рублей за пару лет).

Но есть «священная корова» — ипотечник.

Согласно официальной статистике Банка России и аналитического агентства Frank RG, ипотечные кредиты составляют около половины всего объема кредитования населения в РФ. Доля крупных заемщиков (ипотека, автокредиты, крупные потребкредиты наличными) составляет в среднем 15% от активной розничной базы банка.

По данным Объединенного Кредитного Бюро (ОКБ), средний размер ипотеки в России на 2026 год составляет 4,3 млн рублей. Учитывая, что за 10–15 лет заемщик выплачивает банку 2–3 стоимости квартиры, чистая прибыль (чистая процентная маржа за вычетом расходов на фондирование) банка с одного такого клиента составляет минимум 1 200 000 рублей чистого навара.

Потеря одного ипотечника для банка — это трагедия. А теперь давайте считать, сколько их ушло от Альфы благодаря моим постам.

На самом деле ипотечник — это супер-клиент. Мало того, что он приносит банку миллионы по кредиту, банк параллельно выжимает из него все соки по стандартной дебетовой программе: заставляет получать туда зарплату, крутить там семейный бюджет, платить за СМС, оформлять страховки и делать переводы. То есть его базовый LTV как обычного клиента никуда не девается — он плюсуется к ипотечному доходу.

Сценарий №1: Считаем убытки ТОЛЬКО по комментаторам

Под одним только моим самым первым постом набралось более 1 000 уникальных комментаторов. Большинство из них выразили жесткий негатив к банку, а многие прямо заявили, что закрывают счета или отказываются от предложений Альфы.

Статистически из этой 1 000 человек — 15% (150 человек) являются потенциальными или действующими крупными заемщиками/ипотечниками. И вся 1000 — обычные клиенты.

1. Слитый рекламный бюджет (CAC): По данным профильных исследований E-Promo Group и Генеральный Директор, финансовый сектор — самый дорогой в плане рекламы. Привлечь одного активного клиента в топ-5 банков в 2026 году стоит в среднем 6 000 рублей.

• 1 000 человек × 6 000 руб. = 6 000 000 рублей прямых убытков на рекламу, улетевших в помойку.

2. Упущенная прибыль от обычных клиентов (вся 1000 человек):

• 1000 × 15 000 руб. (базовый LTV) = 15 000 000 рублей.

3. Упущенная прибыль от ипотечников (150 человек):

• 150 × 1 200 000 руб. (LTV ипотечника) = 180 000 000 рублей.

ИТОГО по Сценарию №1: Зажав мои 300 000 рублей, эффективные менеджеры Альфа-Банка выставили свою контору на 201 000 000 рублей (200 миллионов, Карл!!!) долгосрочного финансового урона только на тех людях, которые оставили комментарии.

Сценарий №2: Реалистичный

Мой первый пост прочитали более 450 000 человек. Огромная часть из них просто молча сделала выводы. Давайте представим, что всего 1% от этой аудитории (4 500 человек) наглухо закрыл для себя тему с Альфой, заблокировал их карты или прошел мимо их рекламы.

Применяем ту же пропорцию ЦБ (15% ипотечников, и все 100% обычные клиенты):

• Ипотечники среди них (15%): 675 человек.

• Обычные клиенты (все 100%): 4 500 человек.

1. Слитый бюджет на рекламу (CAC): 4 500 человек × 6 000 руб. = 27 000 000 рублей.

2. Упущенный доход (обычные): 4 500 человек × 15 000 руб. = 67 500 000 рублей.

3. Упущенный доход (ипотека): 675 человек × 1 200 000 руб. = 810 000 000 рублей.

ИТОГО по Сценарию №2: Реальные потери банка от этой пиар-катастрофы в долгосрочной перспективе могут достигать 904 500 000 рублей.

Почти миллиард рублей упущенной выгоды, которая теперь уплывет в Сбер или Т-Банк!!!!

Уважаемый топ-менеджмент @AlfaBank! На своем официальном бизнес-портале в статье «Как не потратить больше, чем клиент принесет» вы учите предпринимателей беречь лояльность аудитории.

Как так вышло, что ваши линейные сотрудники в погоне за выполнением KPI и впариванием «Премиума» создали кейс с отрицательной рентабельностью в сотни миллионов рублей? Маркетологи банка, вам как окупаемость рекламы, нормально спится? 😂

Ждем результатов проверок от Роспотребнадзора и ФинОмбудсмена. Запасаемся попкорном.

Сноски и источники для любителей пруфов:

1. Про формулу расчета CAC и LTV от самого Альфа-Банка: Официальный учебник для предпринимателей: «Как рассчитать стоимость привлечения клиента (CAC)» — Статья на Альфа-Курс.

2. Про стоимость рекламы и финансового трафика в РФ (2026): Аналитика рекламного рынка и стоимости CPA/CAC в финансовой вертикали — Исследование рекламных бюджетов на RB.ru и данные Журнала «Генеральный Директор».

3. Статистика по ипотечному рынку и среднему чеку (2026): Официальные аналитические отчеты — Итоги ипотечного рынка от Frank RG.

====================================

UPD: Специально для скептиков из комментариев делаю другую выкладку.

Давайте пересчитаем экономику этой пиар-катастрофы не на пальцах, а по официальным формулам сквозной конверсии и воронки диджитал-маркетинга.

Давайте возьмем сухие цифры моего поста и прогоним их через классическую финтех-воронку:

1. Охват (Показы): Первый пост набрал 450 000 просмотров.

2. Переход на следующий этап (Клики / Плюсы): Пост собрал 8 500 плюсов. Плюс на Пикабу — это не ленивый просмотр, а осознанное целевое действие (человек полностью прочитал текст, согласился с ним и кликнул). Считаем CTR (кликабельность): 8 500 / 450 000 × 100% = 1,89%. Для банковского маркетинга это классический золотой стандарт CTR.

3. Финальное действие (Конверсия в лида): По среднерыночной статистике банковского сектора, из тех, кто кликнул по рекламе, до стадии лида (оформления карты или заявки) доходит в среднем от 10% до 12% человек. Берем среднее значение — 11% (метрика CR).

А теперь переворачиваем воронку в обратную сторону и считаем моих «антилидов» — людей, которые после прочтения приняли осознанное решение послать Альфу:

8 500 кликов (плюсов) × 11% конверсии = 935 реальных «антилидов».Смотрите, как красиво и идеально сошлись цифры маркетинга! Система сама отфильтровала 935 человек, которые наглухо закрыли для себя тему с Альфой. Это как раз к 1 кейсу моего поста про 1000 комментариев. Там чек в 200 лямов упущенной выгоды. Что тоже считаю неплохим "наказанием".

Ссылки на статистику для любителей пруфов:Данные по CTR (1,5–2,5%) и стоимости финтех-трафика в РФ: Аналитический отчет E-Promo и AdIndex.

Данные по ростом стоимости привлечения клиента (CAC): Исследование рекламного рынка на RB.ru

И аналитика журнала «Генеральный Директор».Статистика сквозной конверсии из переходов в лиды (CR 10-12%): Исследования эффективности финансового сектора от систем сквозной аналитики Calltouch.

======================================

UPD 2: