Сегодня выбираем кэшбек!

Не забудьте выбрать свой кэшбек сегодня)

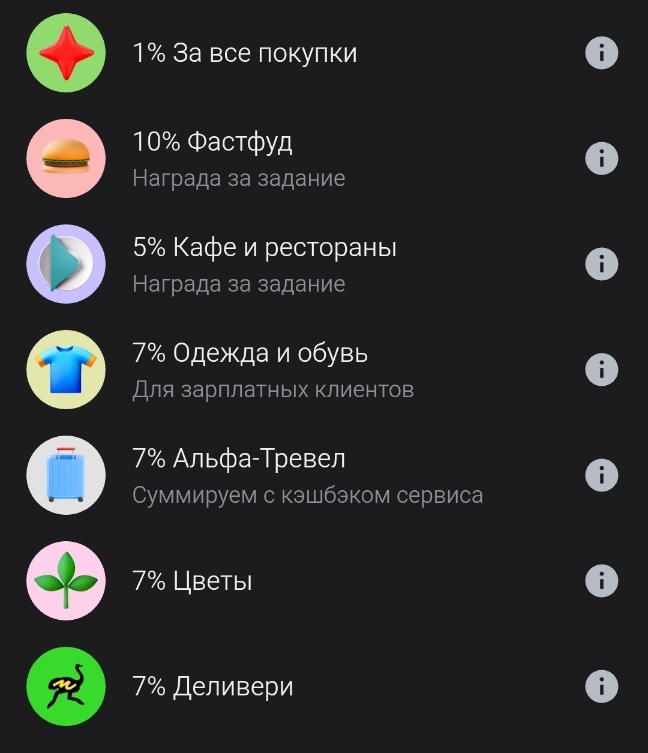

У меня в альфа выпало это +7% на такси:

Показать полностью

1

Не забудьте выбрать свой кэшбек сегодня)

У меня в альфа выпало это +7% на такси:

В прошлый раз я рассказывал, как можно не получить бонусные акции в Т-банке, в этот расскажу про то, как можно не получить кэшбэк в ВТБ. Я не специально, просто в остальных ситуациях у меня не горит настолько чтобы писать про это полонценный пост, а общение с абсолютно похуистичной поддержкой банков вызывает у меня какой-то запредельный уровень возгорания жопы.

История в этот раз будет с двойным поворотом, ведь мою проблему уже успешно решили с точки зрения банка, но на самом деле не решили ничего.

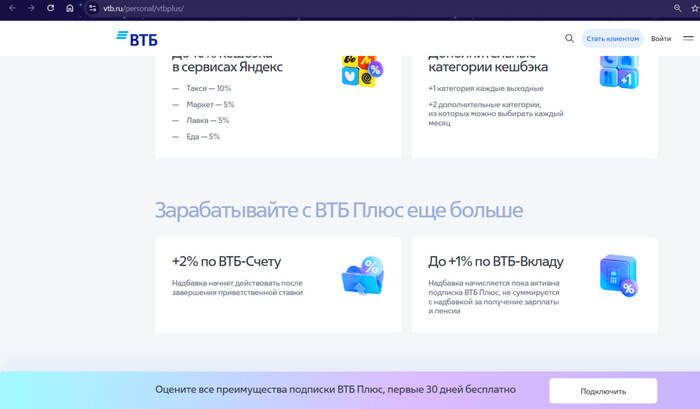

В начале года я решил открыть счёт в ВТБ. Сильнее всего на это решение повлияла их подписка ВТБ Плюс - видимо какая-то партнерская история с Яндексом, предлагающая достойные кэшбэки за пользование сервисами. Поскольку я часто езжу на их такси, и время от времени покупаю что-то в Яндекс маркете, решил к ней подключиться.

Вот так выглядит лэндинг, доступен по ссылке. Обратите внимание на плашку внизу, к ней мы скоро вернемся

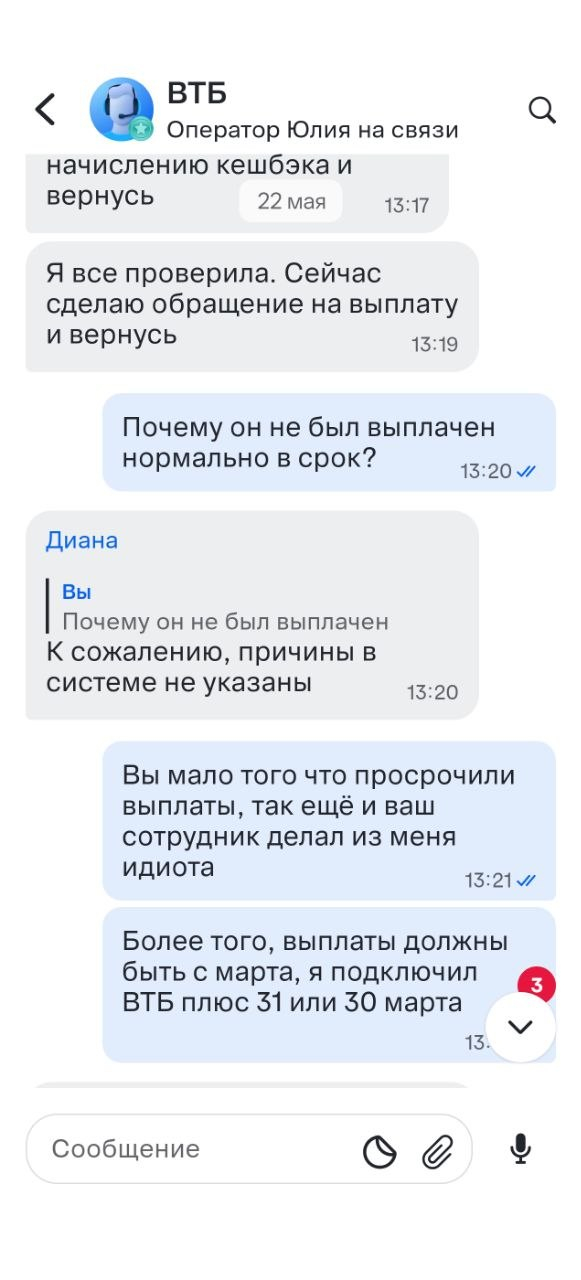

Первый месяц бесплатно, потом по 349 рублей в месяц - нормально вполне, я 100% буду окупать это кэшбэками - думал я 31 марта, подключая этот сервис. Дата выплаты была указана "до 20 числа следующего месяца". И вот приходит 20 апреля, и я получаю... ничего. Ну ладно, думаю я. Один день наверное решили учесть потом, будем ждать. Но и 20 мая я тоже получаю ничего. В гневе и удивлении пишу в поддержку.

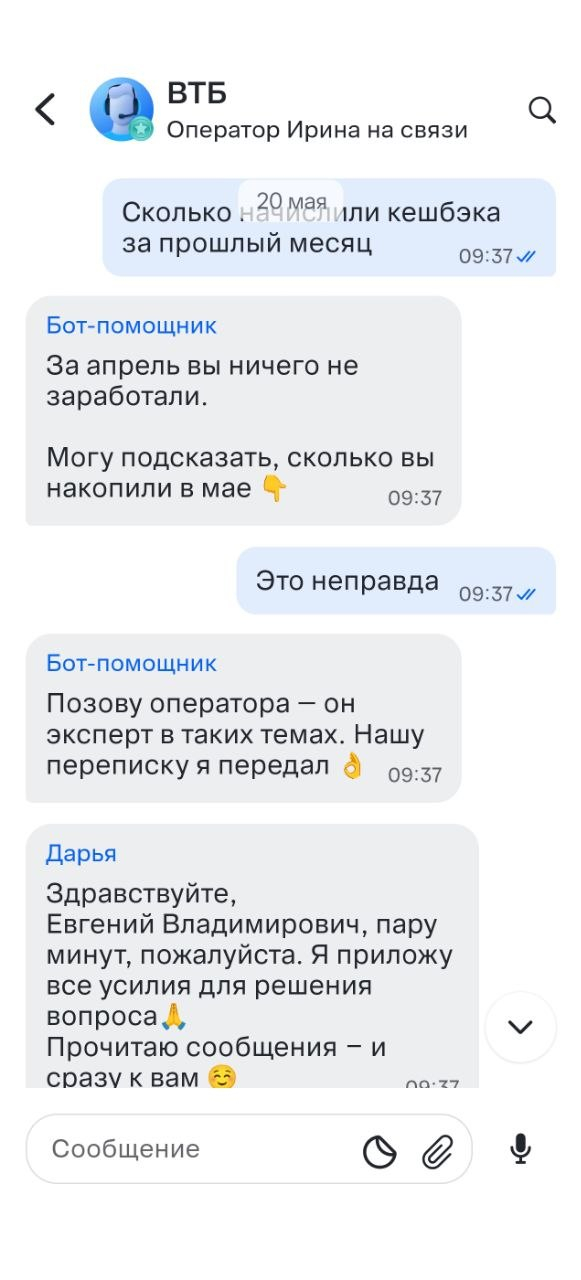

Начнём с того, что сначала мне отвечает написанный явно по очень плохому ТЗ бот. Он утверждает, что кэшбэка у меня нет. Затем подключается сотрудник, который просит подождать пару дней и всё появится. Я честно жду.

В этот момент я уже недоволен, но стараюсь быть дружелюбным

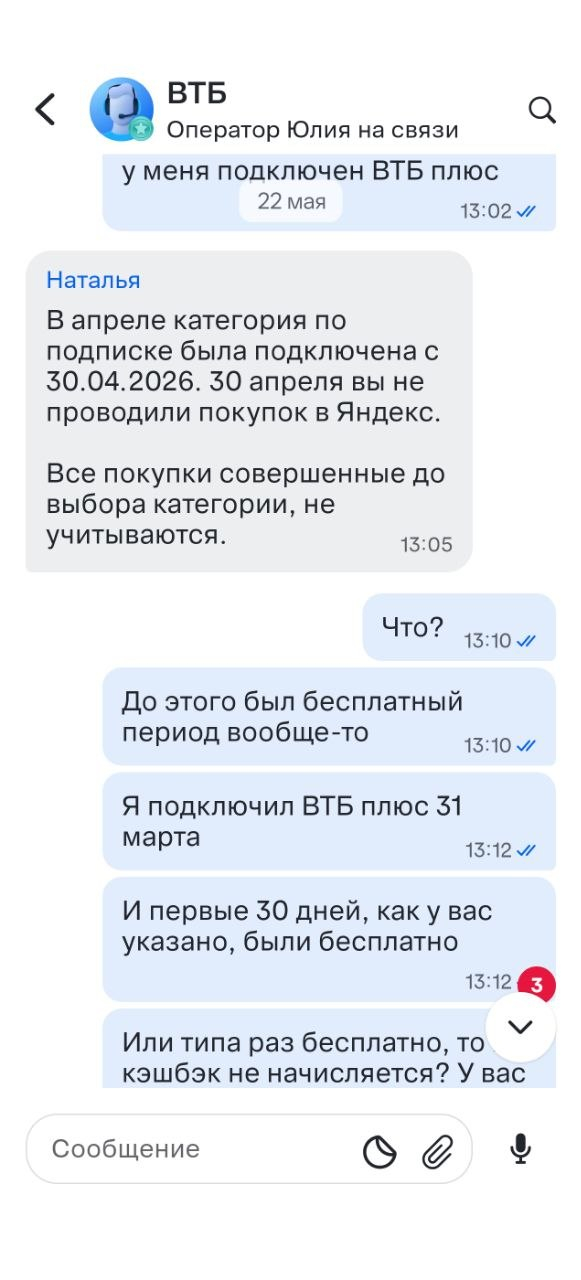

Через два дня ничего не появилось, и я пишу снова, на что получаю оччччччччень забавный ответ. Мол, на самом деле я подключил опцию ВТБ Плюс всего лишь с 30 апреля!

Вот оно почему бесплатно-то было! Раз ты не платишь, то и кэшбэк тебе не платят!

После этого я уже конкретно горю, но объясняю, что опция была подключена ещё в марте, и надо бы за этот период тоже оплатить. Сотрудник поддержки более высокого уровня как будто всё понимает и создаёт запрос на выплату.

Успех? Да, но не совсем

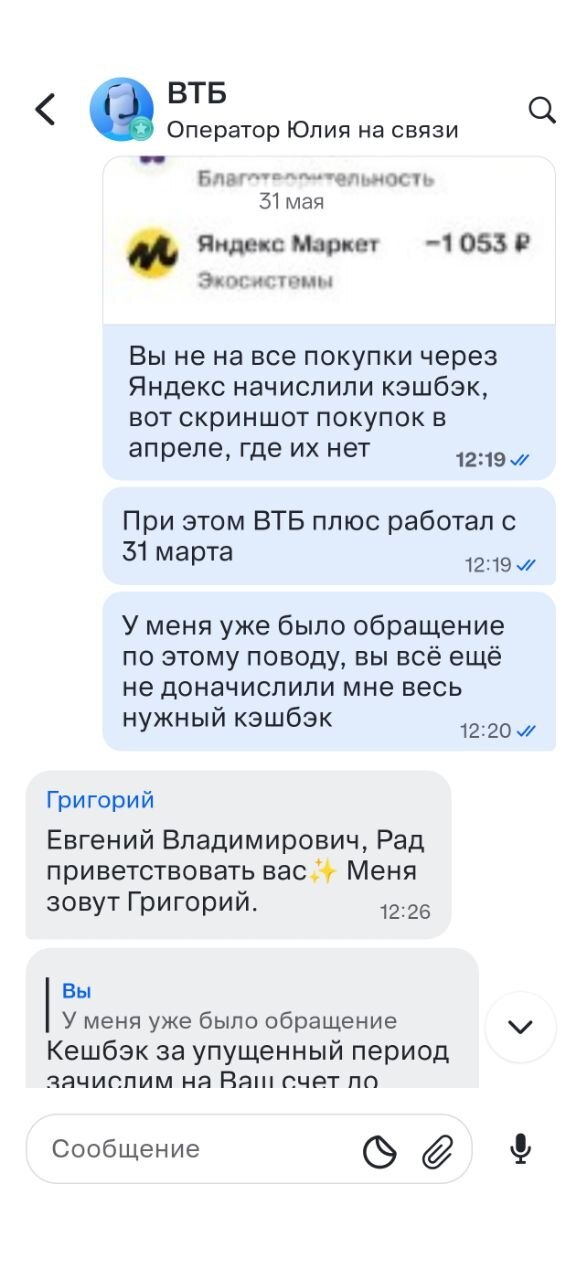

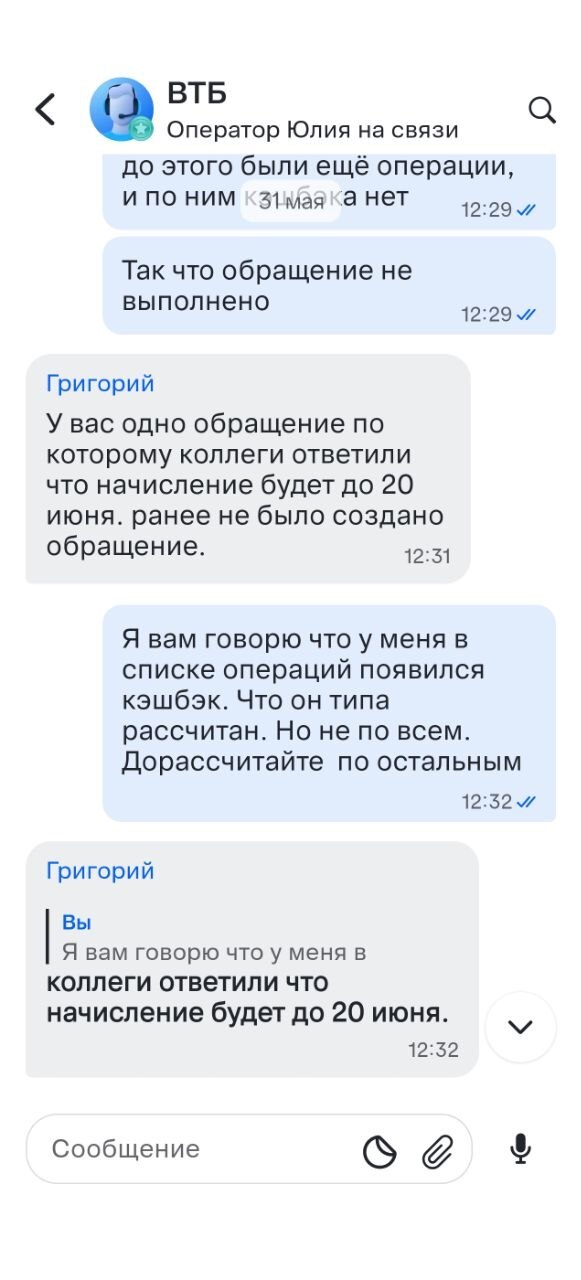

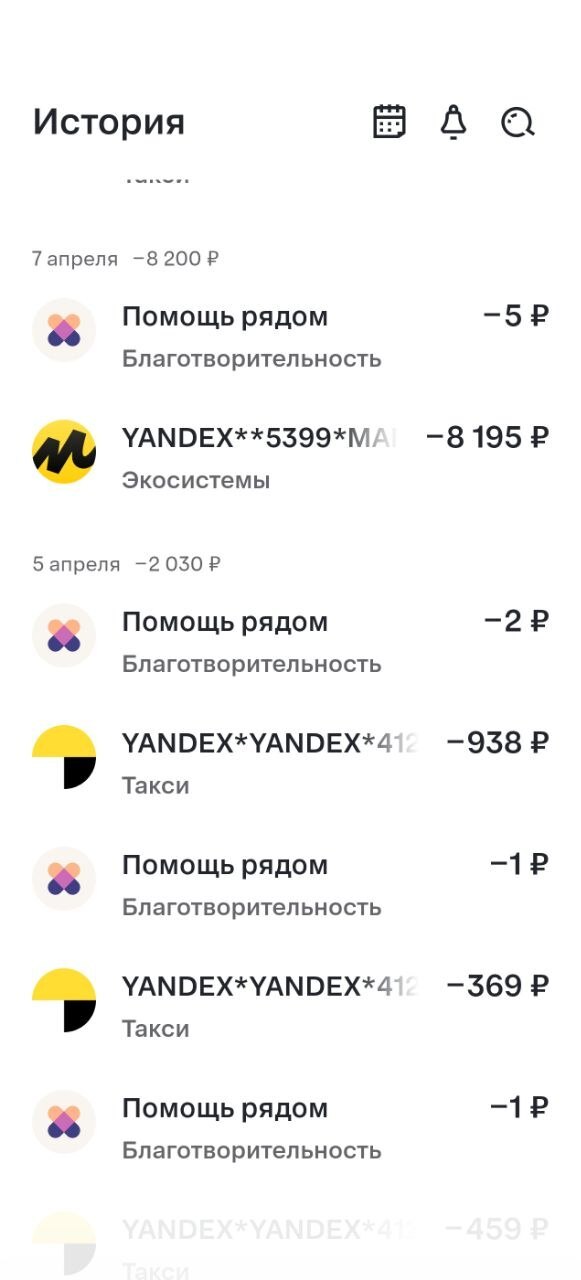

На этом содержательный разговор заканчивается, меня уверяют что кэшбэк будет выплачен в следующем месяце, и всё как будто хорошо. Но не тут-то было. ВТБ никогда не подводит, не так ли? И вот спустя примерно неделю я замечаю, что около части операций значок кэшбэка с суммой появился, а в части - нет. Настораживаюсь и пишу в поддержку, которая меня откровенно в ответ посылает.

Как думаете, можно ему верить? Спойлер - нет

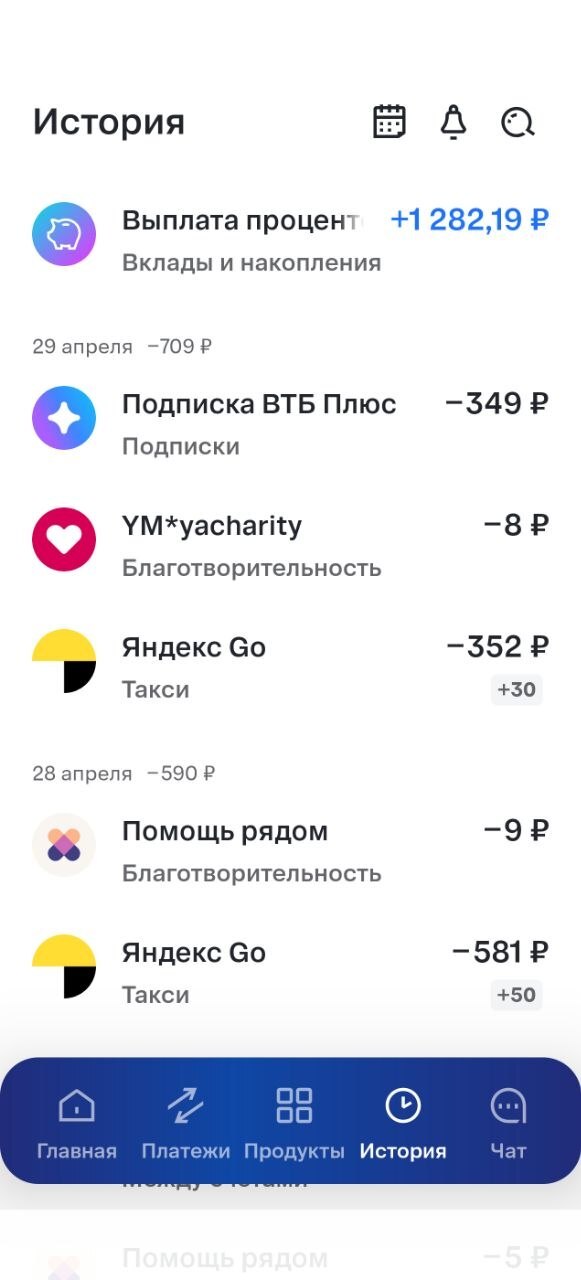

Вот кстати те самые операции. На первом скриншоте пример операций в истории, на которые был начислен кэшбэк, на втором - те, на которые не было

Обратите внимание на маленький блок на сером фоне "+50" на первом скриншоте - это сумма начисленного кэшбэка. На нём же видно, что подписку-то списать они не забыли

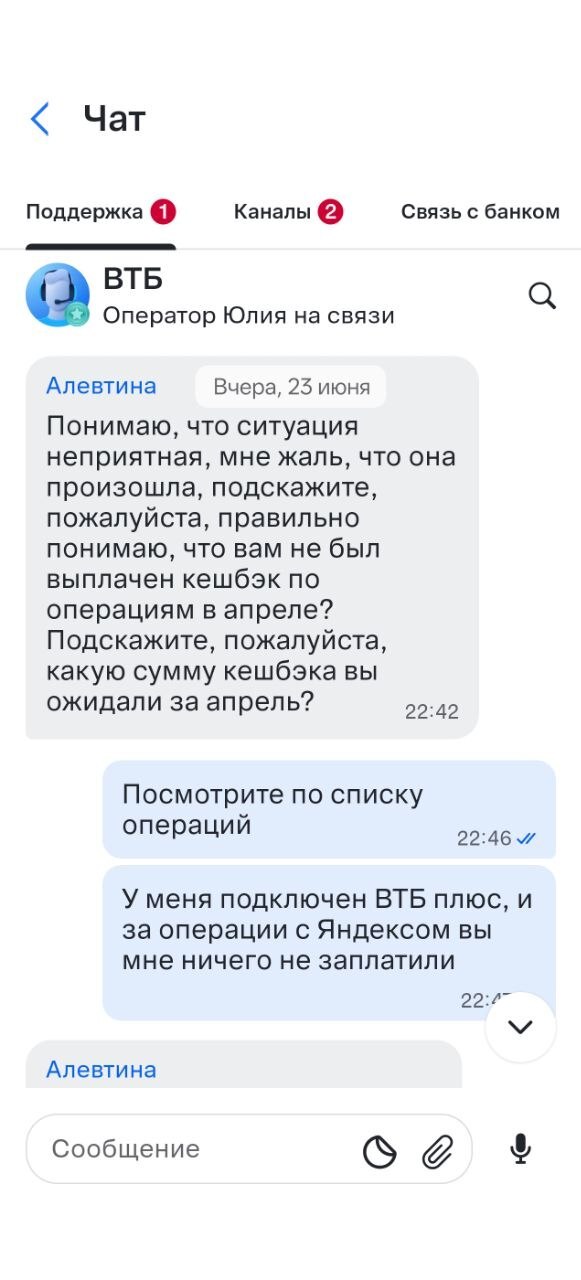

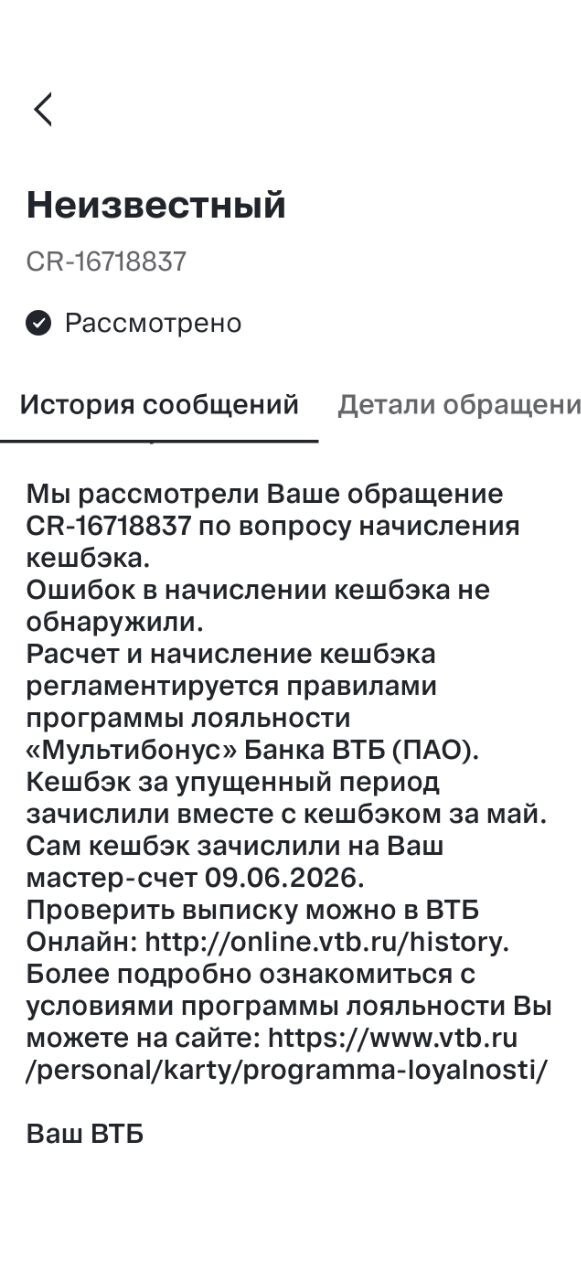

В июне я получаю кэшбэк - что бы вы думали - только по тем операциям, у которых был начислен кэшбэк в истории операций! Причём кэшбэк я получаю 9-го, но честно жду до 20-го, чтобы у банка был шанс доначислить разницу. Естественно, ничего не получаю. Снова пишу в поддержку и снова получаю в ответ рассказ о том, что я идиот.

Причём в этот раз меня называет идиотом сотрудник явно более высокого уровня, который не отвечает в чате, а рассматривает обращения, утверждая что никаких ошибок в сумме не было и нет.

Сотрудники поддержки на линии хотя бы делают вид, что хотят помочь, а сотрудник второй линии в обращении даже не утруждается сравнить суммы

Естественно, я планирую писать в поддержку и далее, показывая конкретные операции и объяснять, где сумма не сходится. Однако, получается что мне с калькулятором в руках придётся работать за разработчиков ВТБ, которые должны были это посчитать без моего участия (возможно, пост будет дополняться).

Итак, какие выводы можно сделать на данный момент, и какие вопросы задать:

ВТБ - банк не очень хороших и не заинтересованных в вашей выгоде людей. Ну надо же открытие, скажете вы - но дело в том, что хороший банк должен быть в первую очередь заинтересован в своей выгоде, но во вторую - всё-таки и в вашей тоже. Тут же этим даже не пахнет. Когда открываете там счёт, будьте предельно осторожны и будьте готовы лично показывать сотрудникам банка каждую их ошибку в расчётах (подумайте трижды, готовы ли вы тратить на это своё время)

Такие истории, когда бесплатный период акции не засчитывается как период её работы - это абсолютный бред. Если мой случай не единичный, мне очень интересно, что ВТБ думает про такие ситуации. Правда, учитывая что их репутация и так низкая, может быть им и пофигу. Отдельный кстати вопрос к @Yandex, - как вам такая ситуация, которая по сути бросает тень и на вас, как на партнера?

Ну что уж, надо признать, что за май и за прошедшую часть июня кэшбэк был начислен в нужном объёме. Однако станет ли это причиной оставаться в банке ВТБ? Я пока что не могу сказать точно, но скорее всего нет

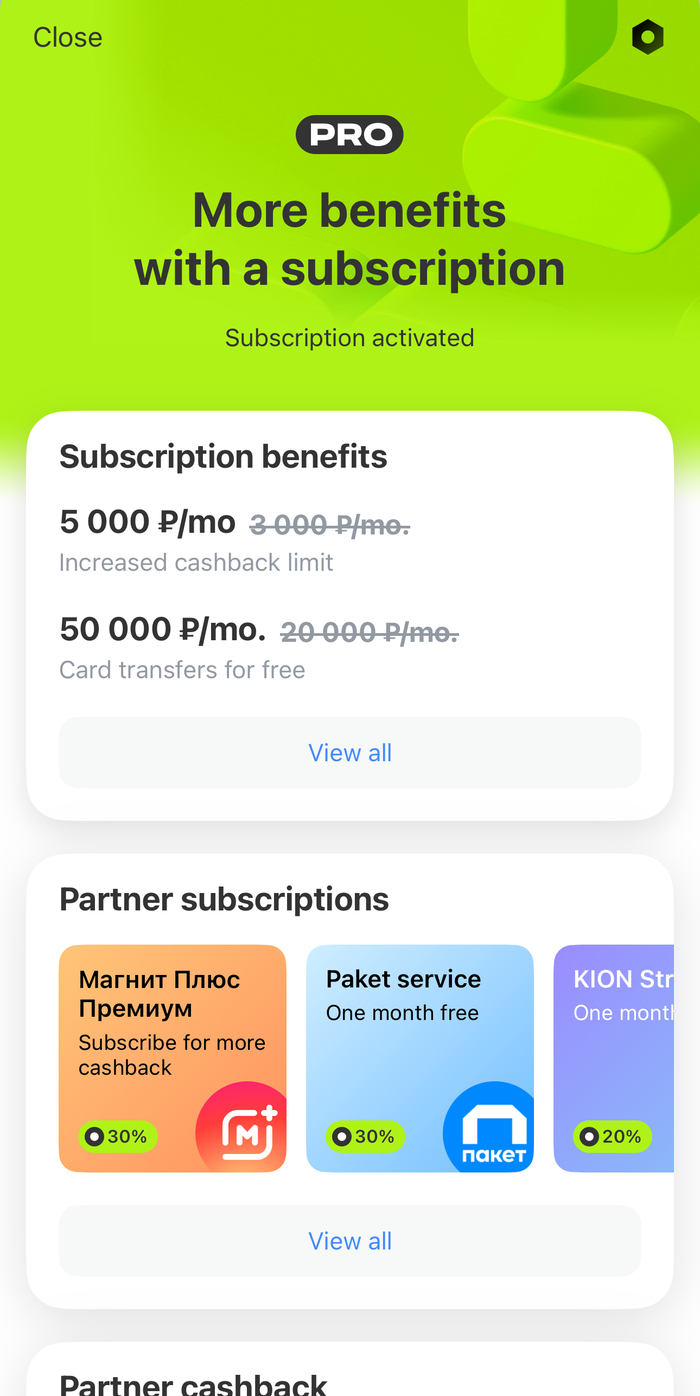

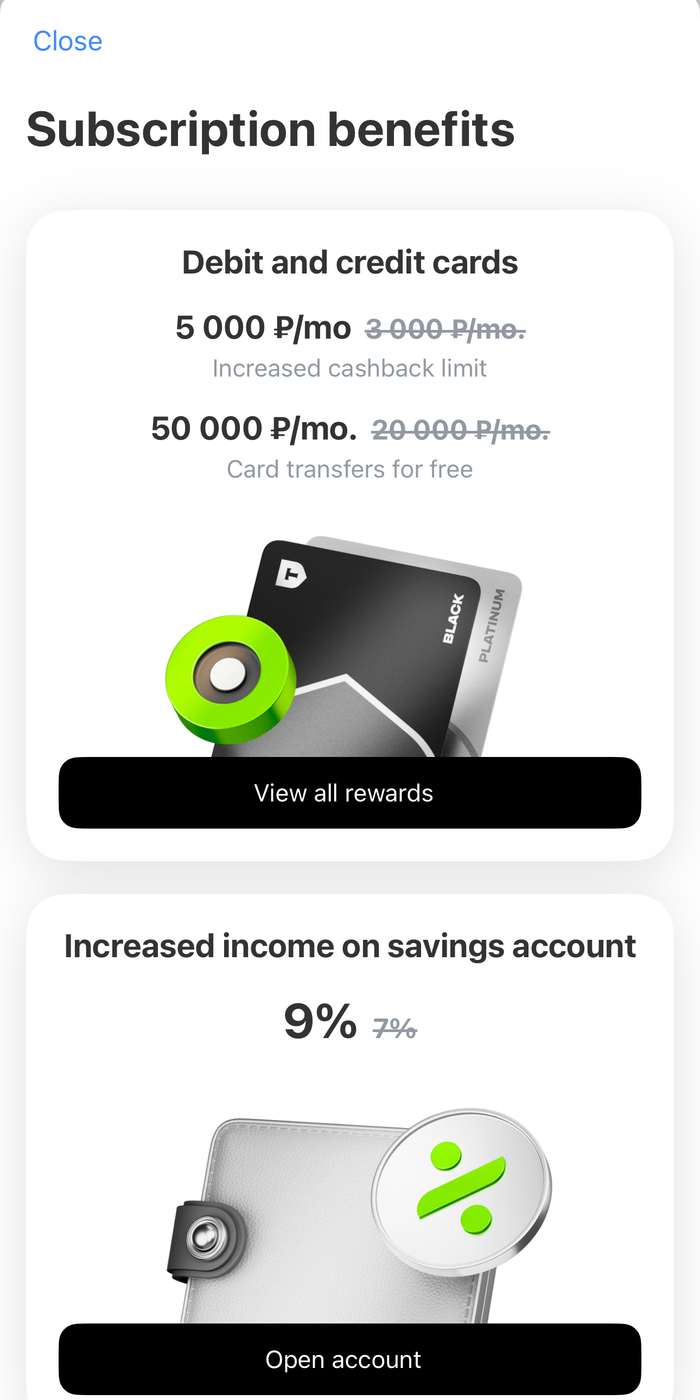

Рискну ещё поделиться подробным отзывом про подписку в Т-Банке. У меня Т-Банк давно основной. Зарплата приходит туда, с этой карты плачу почти за всё, там же держу часть денег на накопительном счёте и оттуда же чаще всего делаю переводы. Подписку Pro я подключил, когда у меня наметилась пара ну очень расходных месяцев, как раз с расчётом на повышенных кешбэках и лимитах чутка отыграться. И вот, спустя некоторое время крупные траты у меня закончились и я полез в настройки с вопросом: отказаться от подписки или продолжать оплачивать (там или помесячно или сразу за год)

В целом в финансах всегда важно считать и опираться на факты, поэтому инфу в этом отзыве про подписку pro в Тинькофф я идеализировать не буду. Память часто подсовывает удобную версию событий, это не очень правильно. Если месяц был растратный, кажется, что сервис маст-хев. Если не очень, может показаться, что зря платишь. Поэтому подробно проанализировал выхлоп от этой подписки, то есть что у меня происходит со счётом: на какие суммы я пользуюсь картой и какой кешбэк, как часто упираюсь в лимиты, делаю переводы и во что на дистанции выливается обслуживание

О себе могу сказать, что я человек максимально простой. Мне чуть за 40, живу в Москве, снимаю квартиру, коплю на своё жильё, стараюсь следить за деньгами, но без фанатизма и не люблю вещи, которые делают много шума вокруг себя, а потом просто висят и тянут денежки (бывали и такие подписки). При этом я решил сначала отзывы о Тинькофф Pro даже не искать, чтобы сделать свои личные выводы. Потом почитал, конечно, ради интереса, что попадалось в сети и понял, что правильно сделал, что основывался только на своём собственном мнении. Оч много личного в них. Для меня всё же важно, есть польза от продукта или нет. Когда нет, отключаю и не мучаюсь. И поступаю так со всеми сервисами, приложениями и вообще любым цифровым балластом, который забирает ресурсы. Вот в прошлом году так отключил кредитку в этом банке, просто оказалась ни к чему. Хотя дебетовой вот активно пользуюсь и даже решился Pro подрубить

Пишу свеженькие условия от Т-Банка. На июнь 2026 года схема такая: первый месяц бесплатно, далее 299 рублей в месяц или 1990 рублей в год. Подписка подключается к счёту карты клиента и даёт профит по многим услугам. Но для меня в первую очередь важны чуть более выгодные условия по накопительному счёту, более высокий лимит по кешбэку, бесплатные оповещения, более крупные переводы без комиссии и общее сравнение с обслуживанием моих карт (да, Т-Банк основной, но у меня не одна карта). То есть смысл здесь не в одной красивой фишке, а в наборе вещей, которые либо складываются в общую пользу, либо нет

Тут в приложении всё предельно ясно. Видно, когда будет следующее продление, где можно поменять формат (выбрать отключение или перейти в Premium). И это, кстати, для меня отдельный плюс. Я терпеть не могу сервисы, которые легко подключать, но неудобно выключать. Более того, мне кажется, что это не совсем красиво, когда подключаешь и платишь за три секунды, а отключение требует более долгих усилий. Скажу сразу, что это касается всех сервисов, которыми я пользуюсь, не только банков

Дальше начинается самое интересное. На бумаге и особенно в рекламе любой продукт выглядит прекрасно. А потом наступает твой обычный день, ты заказываешь еду, оплачиваешь связь, переводишь деньги маме или другу, покупаешь билеты, и вот только по всем этим операциям можно сделать вывод, встраивается ли подписка в твою жизнь или висит сверху как лишний платёж. Кстати, часто отзывы про подписку Pro в Тинькофф строятся только вокруг кешбэка. Мне такой взгляд кажется слишком узким. У Pro смысл именно в связке разных функций, которые дают общее впечатление

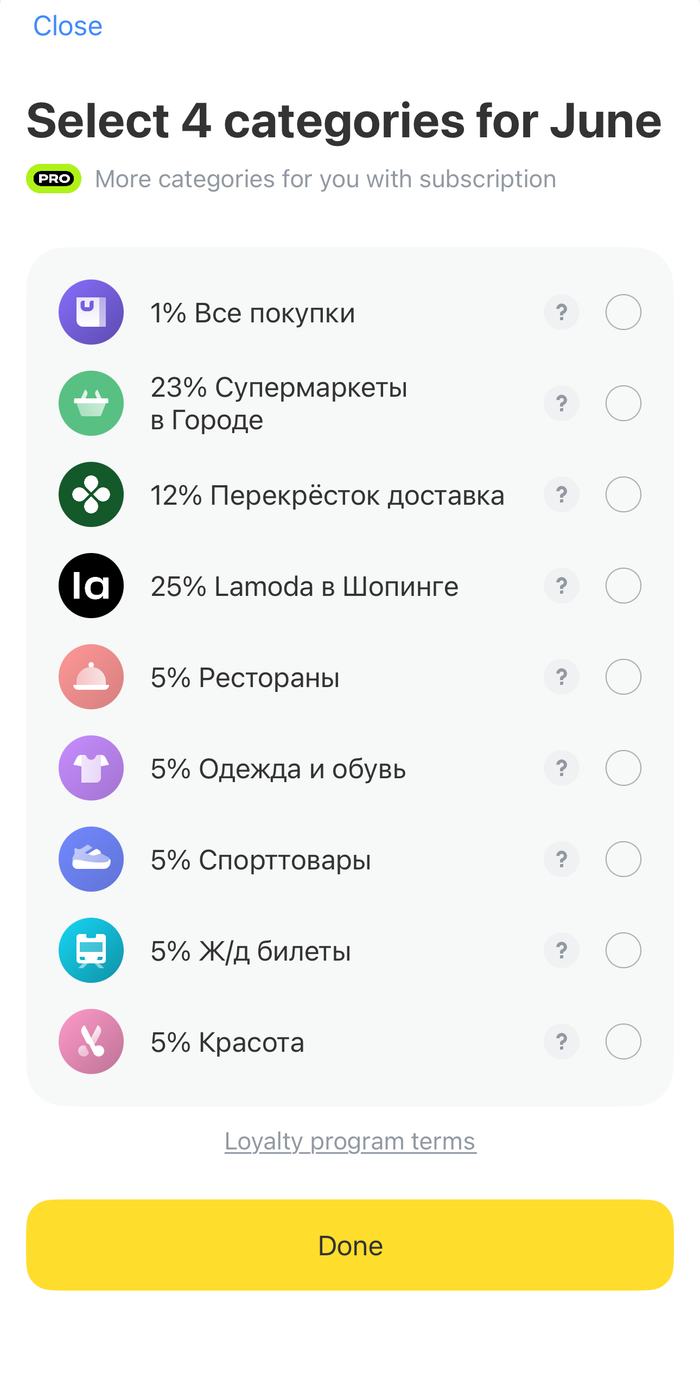

Ну как и для большинства, наверное, один из самых важных для меня пунктов - кешбэк. Если смотреть на обычный месяц без крупных трат, то даже тут разница по возвратам может быть существенной. А когда в один период сваливаются траты на билеты, бытовую технику, лечение, подарки или покупки для дома, уже и его лимит начинает играть роль. К слову, у меня такие месяцы случаются прям нередко. И тогда подписка Pro от Т-Банка особенно полезна. Ведь к стандартному кешбэку у партнёров (который действует и без неё) можно получать и повышенный кешбэк по выбранным категориям. В этом случае повышенный лимит тоже оказывается в тему, то есть одна услуга дополняет другую

Вторая важная часть - накопительный счёт. У меня там лежит не весь запас, но деньги, которые не хочется закрывать в депозите, есть почти всегда. Это резерв на непредвиденные расходы, крупные покупки, короче просто подушка на спонтанные траты, которую я пополняю несколько раз в месяц. И вот тут подписка тоже работает хорошо. Ничего специально делать не надо: деньги лежат на счету, а по условиям с Pro копится на пару процентов больше. Может и не самая сказочная выгода, зато честная. А мне приятно, что мои деньги не лежат, съедаемые инфляцией, а работают и как-никак, а защищены от обесценивания

Третья часть - оповещения и обслуживание. Каждая из этих опций по отдельности копейки. Но когда складываешь год целиком, получается довольно заметная сумма. Вообще в рекламах принято светить только платежи на месяц, не показывая, сколько это получится в год. А зря. Здесь доплата за оповещения, там доплата за обслуживание и получаем расходы, которые по частями не были так заметны. Поэтому я время от времени чищу ненужные подписки и опции. Проверьте ради интереса сколько вы платите в год за разные сервисы и мелкие функции в разных приложениях

Четвёртый момент - переводы. Я не гоняю крупные суммы каждый день, но бытовые переводы есть постоянно. Скинуться на подарок, отправить деньги родителям, закрыть общий расход в поездке, докинуть что-то брату. Когда лимит выше, ты просто уже не думаешь об этой стороне вопроса. Пускай это не выглядит как повод брать подписку, но как часть общего сценария штука и впрямь полезная

При этом я вообще не думаю, что Pro нужна всем подряд. Если карта Т-Банка лежит как запасная, на счёте почти ничего нет или месяцы проходят без мощных покупок и переводов, подписка не отработает как надо. И это нормально. Кстати, когда читаешь, что вообще про подписку в Т-Банке в отзывах пишут люди, сразу видно, где человек реально пользовался продуктом, а где просто импульсивно высказал своё мнение…

Иногда еще есть отзывы о Тинькофф, где человек весь вывод о pro подписке строит на том, дал ему повышенный кешбэк что-то за 1 месяц или нет. Для общего фона это любопытно, но ведь выборка на основании 1 месяца вообще мало объективна, лучше смотреть шире

Ну и не могу не сказать по поводу инвестиций. Этой фишкой я не пользуюсь вообще. Может, реально глупо отказываться и терять деньги, но это такая тема, где нужно разобраться и думать на два шага впереди. Я пока не готов тратить время и силы на обучение этому новому для себя направлению…

Если собрать всё вместе, у меня получается неплохо. Pro мне чаще полезна, чем нет. Не каждый месяц это одинаково заметно, но в среднем да. Но опять же, это комплекс услуг: накопительный счет, лимиты и процент по кешбэку, переводы

Платёж сразу за год имеет смысл, когда ты уже хорошо знаешь свой ритм расходов и понимаешь, как именно пользуешься банком. Если хочется просто посмотреть и потестить, то можно оставаться на месячном формате. Для себя я уже всё решил

У меня был хороший пример не так давно. Один месяц вышел плотный: поездка, подарки, врач, покупки для квартиры, несколько внушительных переводов. В такой период Pro у меня вообще не вызывала вопросов. А потом был период без поездок, приобретения техники и вообще без больших покупок, почти один быт. Вот там подписка уже не выглядела такой убедительной. И вот если у вас такой режим трат, то можно вполне задуматься, продолжаете ли вы получать выгоду. Лично у меня после всех подсчётов оказалось, что даже в самом нерасходном месяце мне заработали денег накопительный счёт и повышенный процент по кешбэку, а также другие бонусы. В целом, неплохо. Кстати, я прикинул, что даже при самых минимальных моих тратах моя подписка окупается сама. Да и чужие отзывы про подписку Тинькофф тоже часто подтверждают это…

Больше всего мне не хватает внутри приложения простого экрана: что именно дала подписка за конкретный месяц. Вот чисто мой расклад с итогами. Сколько сверху принёс накопительный счёт, сколько дал повышенный кешбэк, сколько сэкономил на обслуживании, какой лимит переводов у меня ещё остается

Ещё было бы круто, если бы подписку можно было бы собирать, как услуги в Т-Мобайл. Выбираешь опции, за которые будешь платить. Я бы отказался от инвестиций и заплатил за более повышенные проценты по накопительному счёту, например. Ну это по минимуму и на сегодняшний день. Может можно было бы сделать ещё больше вариантов (может даже каких-то новых услуг, которых нет сейчас) и предложить их клиентам. А ещё, было бы здорово иметь возможность менять опции каждый месяц. Вот это я размечтался! Хотя кто знает, может банк увидит мое предложение и сочтет его гениальным…

Если подводить итог совсем просто, то моё мнение, что подписка Pro от Т-Банка отнюдь не пустая трата денег, но и не волшебная таблетка, которая поможет заработать миллионы. Для больших заработков логично использовать другие финансовые инструменты, а не доступную по цене фишку. Но вообще в целом это нормальная прикладная услуга, эта подписка хорошо ложится на повседневную жизнь обычного человека. В моём случае Т-Банк основной, карта в постоянном ходу, всё окупается без проблем. В любом случае, если становится невыгодно, опция отключения всегда доступна - я бы не платил эти пару сотен в месяц просто из лояльности или типо того. Так что важно смотреть по себе: для одного клиента эта услуга будет лишней, другому поможет получать больше пользы

Буду рад, если поделитесь своими отзывами про подписку, у кого тоже Тинькофф - мне правда интересно, как это работает у других. У вас Pro держится за счёт кешбэка, накопительного счёта, переводов, общей связки? Может, есть продвинутые инвесторы, к которым я смогу поприставать с вопросами по теме?)

Телеграм, ВКонтакте, Дзен, Макс — площадок становится все больше, а вот внимание аудитории по-прежнему ограничено. Что делать? Продвигать!

На Пикабу можно рекламировать свои каналы прямо в лентах сайта. Находите новую аудиторию и получайте живые переходы без сложных рекламных кабинетов.

Подойдет для:

авторских и экспертных блогов

бизнеса

медиа и новостных каналов

мемных и развлекательных сообществ

Запускается просто: добавляете ссылку, пишете заголовок и краткое описание и выбираете географию для показов. А дальше о вашем канале узнают тысячи пользователей Пикабу!

Так как для блага народа ввели очередной запрет на постоплату на заправках, а банки продолжают начислять кэшбек на сумму оплаты, не забывайте оплачивать в кассу на заправке сумму на максимально возможный кэшбек.

Например, макс кэшбек в категории 5.000 - значит оплатить в кассу надо 100.000 руб.

Сдачу вернут, кэшбек останется

Всем привет!

Если ты уже наигрался с выбором категорий кэшбэка между снегочистителями летом и и заправками, когда у тебя нет машины, и тебя расстраивают бонусы, которые можно потратить только в БургерКинге, то рассказываю, как получить кэшбэк до 7% вместо 1% на всё.

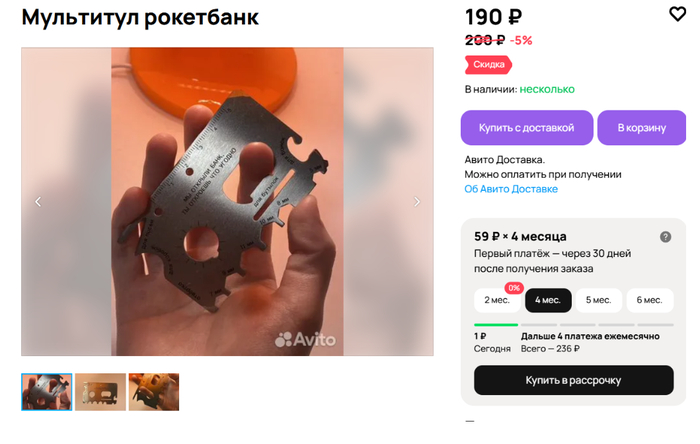

Это можно сделать с Рокетбанком, но сначала распакоувка. Карту привозят такую модную молодежную упаковку, которую любят распаковывать блогеры на своих бесконечных распаковках. Скажите, зачем я это смотрю?

В упаковке нас ждёт прозрачная карта Рокет, так как мы ради неё и собрались, но помимо нам Рокет прислал ещё 3 полезные штуки.

Ещё 2 карты - это зеркало, например, чтобы проверить макияж или снимать на основную камеру телефона без лишних приблуд и карта с ароматом.

И самый полезный девайс из набора для меня - эта такая открывашка для всего.

Кстати, на Рокетбанке можно заработать ещё 200 рублей, если этот мультитул продать:

Как зарабатываем на Рокете?

В Рокетбанке есть базовый кэшбэк 1,5% и бусты, которые увеличивают его до 7% в рублях.

Во-первых, если активно пользоваться картой и хранить деньги на накопительном счету, или как в Рокете его называют “накоп”, будут начисляться рокетсы, которые как раз можно использовать для покупки бустов. Бусты можно регулярно продлевать и тем самым поддерживать повышенный кешбэк на постоянной основе.

Рокетсы начисляются на ежедневный остаток по счету, поэтому пополняются каждый день. Затем их можно использовать внутри приложения для покупки бустов кешбэка (2%, 3%, 5% или 7%)

После этого в течение 30 дней будет действовать повышенный кешбэк 5%. Кешбэк накапливается за покупки в течение месяца, а затем выплачивается одной суммой 10-го числа

Разница лишь в том, что благодаря бусту вы получаете не базовый уровень кешбэка, а повышенный (например, 5% вместо 1,5%)

Во-вторых, я примерила эту математику на свою поездку в Шанхай. На круиз, перелеты для меня и мамы и бронирование гостиниц ушло 436 000 рублей.

При этом на накопительных счетах у меня лежит около 2 млн рублей, поэтому я могу постоянно держать повышенный уровень кешбэка 5% и получать около 10 000 рублей в месяц с привычных расходов. В моем случае это одна ночь в гостинице в аэропорту и трансфер до аэропорта и обратно. Мелочь, но приятно.

Как вы считаете, выгодные условия?

Реклама ПАО Совкомбанк, ИНН: 4401116480

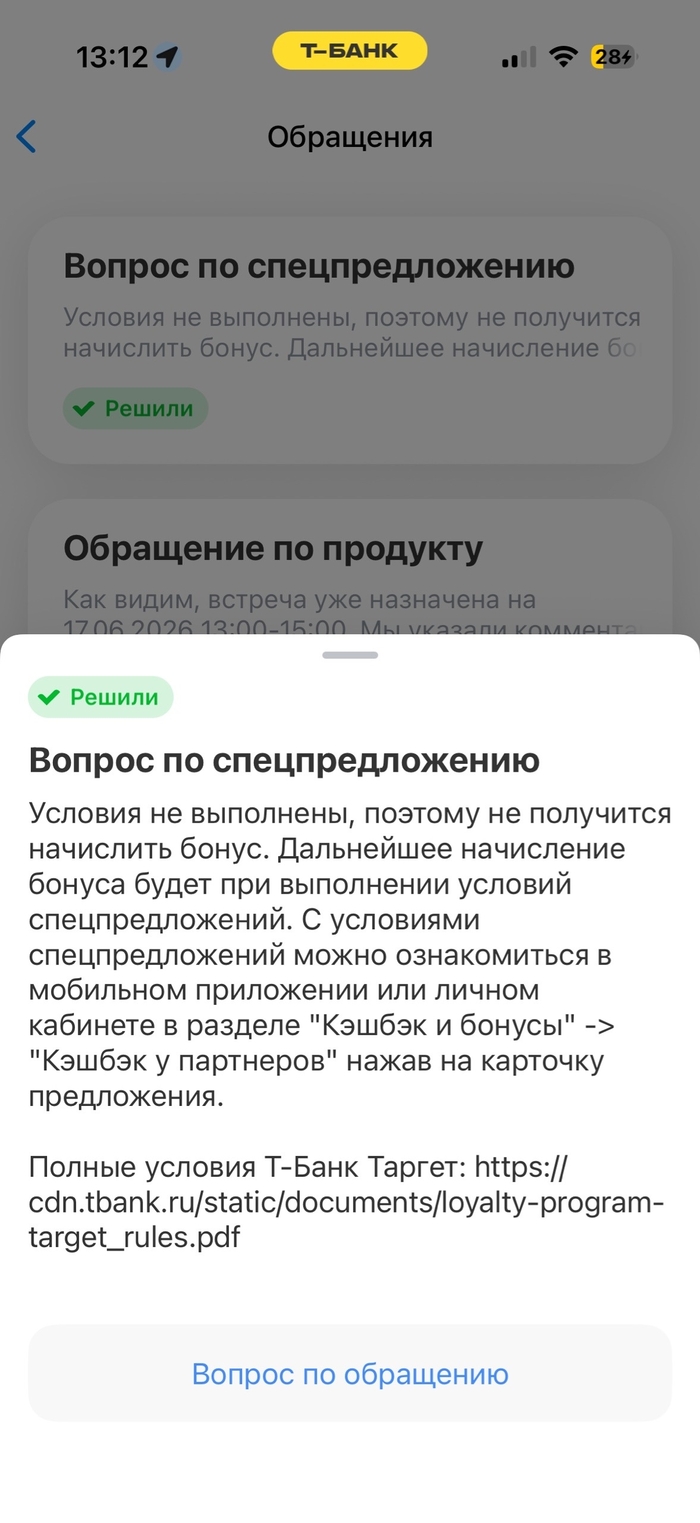

UPD — ОФИЦИАЛЬНАЯ И ПОЛНАЯ ПОБЕДА НАД Т-БАНКОМ (16 июня):

Информирую всех читателей, модераторов площадки и местную «лигу диванных экспертов»: АО «Т-Банк» официально и полностью капитулировал под давлением железных фактов, улик и надзорного прессинга госорганов.

Буквально несколько часов назад высший юридический отдел банка в ручном режиме полностью признал все свои технологические нарушения и произвел выплату удержанных поощрений живыми деньгами на карту! Сказки линейных операторов и попытки ИТ-перехвата реферальных сессий полностью умножены на ноль.

Специально для тех, кто исходил желчью в комментариях, рассказывал про «унижения ради Даниссимо» и защищал сломанные скрипты: пока вы сидели за клавиатурами, жесткая позиция заставила крупнейший цифровой банк страны согнуться в бараний рог, официально извиниться на бланке с печатью и выплатить всё до копейки. Защищайте систему дальше, а мы забрали свой куш. Инцидент исчерпан. Дам совет столкнувшимся с подобным произволом, смысла терять время на написание подобных отзывов ради результата нет, только ради репутационных потерь банка, чтобы народ посмотрел и убедился в том, что свои права надо отстаивать, для достижения целей стоит сразу писать в надзорные органы, без них система не зашевелится. Всем спасибо, все свободны.

Хочу поделиться историей, которая больше напоминает театр абсурда или затянувшийся анекдот. Похоже, в Т-Банке окончательно сломались все алгоритмы, а в поддержке теперь работают тролли и школьники. Такого сюра я не видел ни в одной финансовой организации.

Речь пойдет о моей маме, пожилом человеку, из которой бэк-офис банка сделал бесплатного тестировщика своих сырых ИТ-интерфейсов, попутно обвинив в мошенничестве и выстраивая глухую стену лжи в комментариях. Посмотрите на эту хронологию инновационного сервиса:

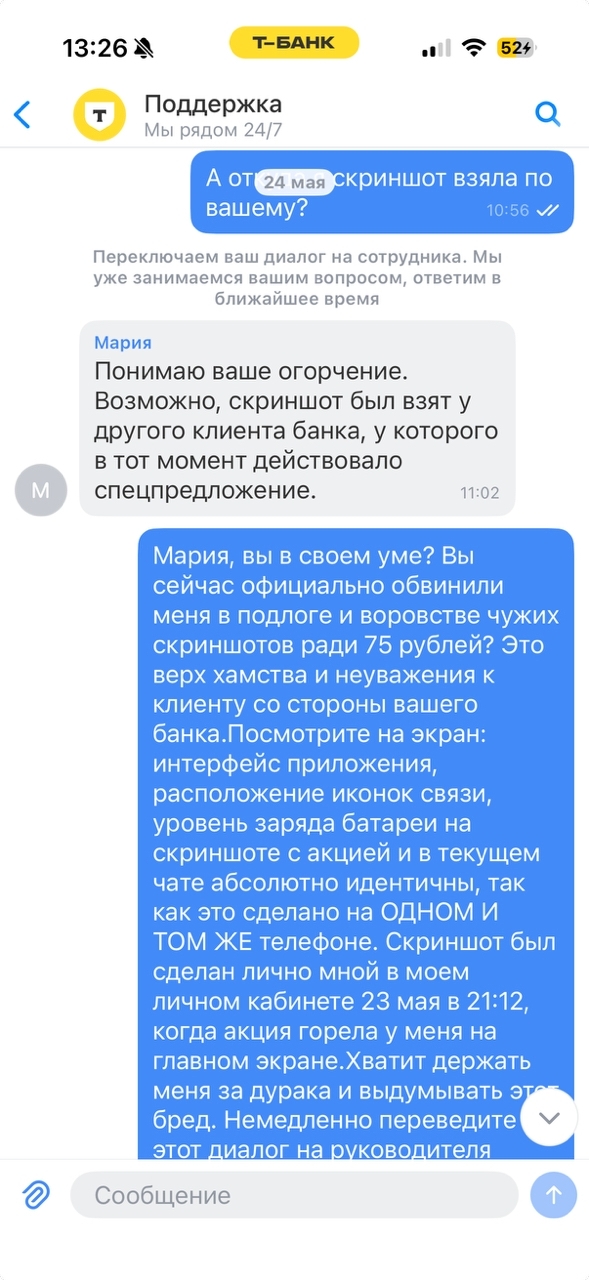

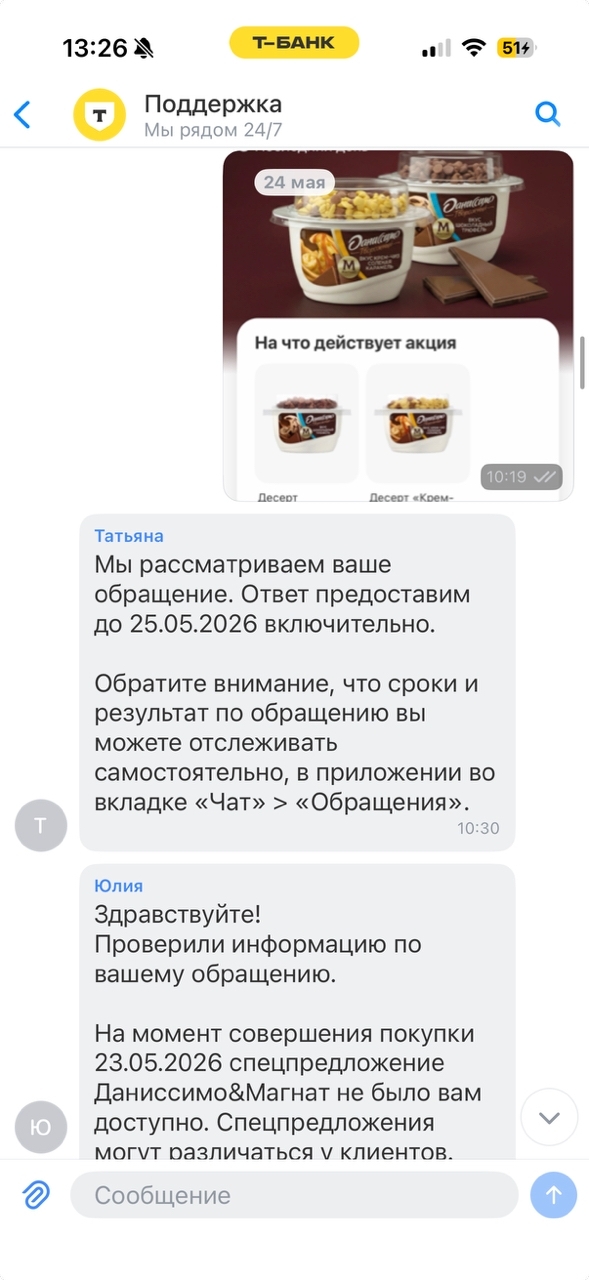

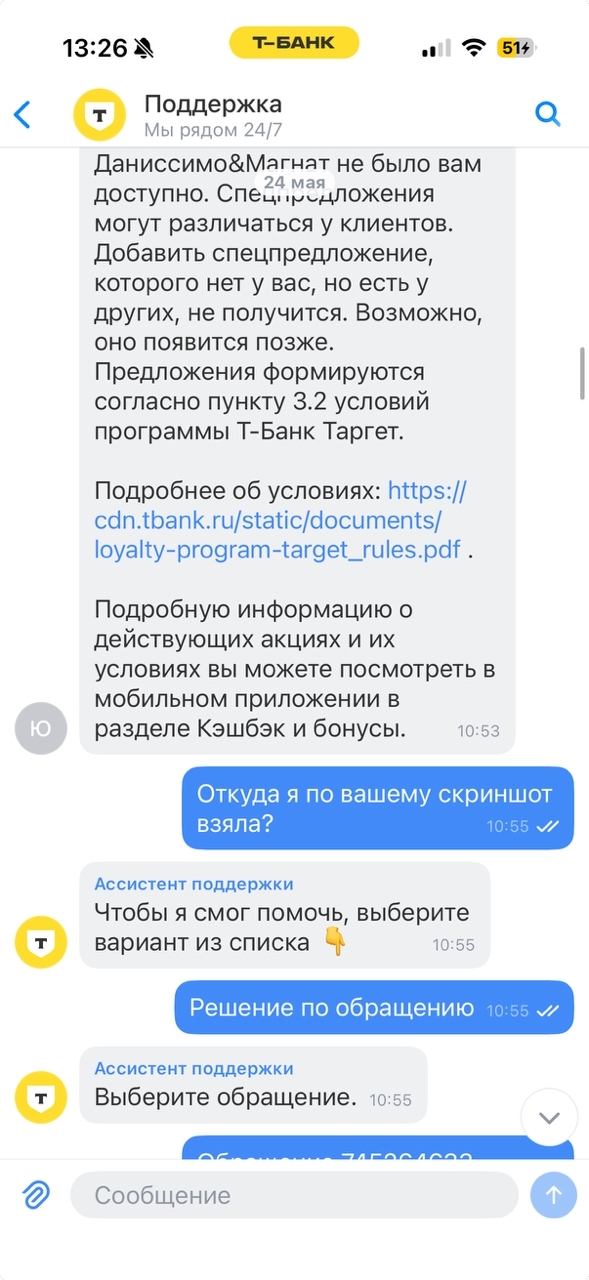

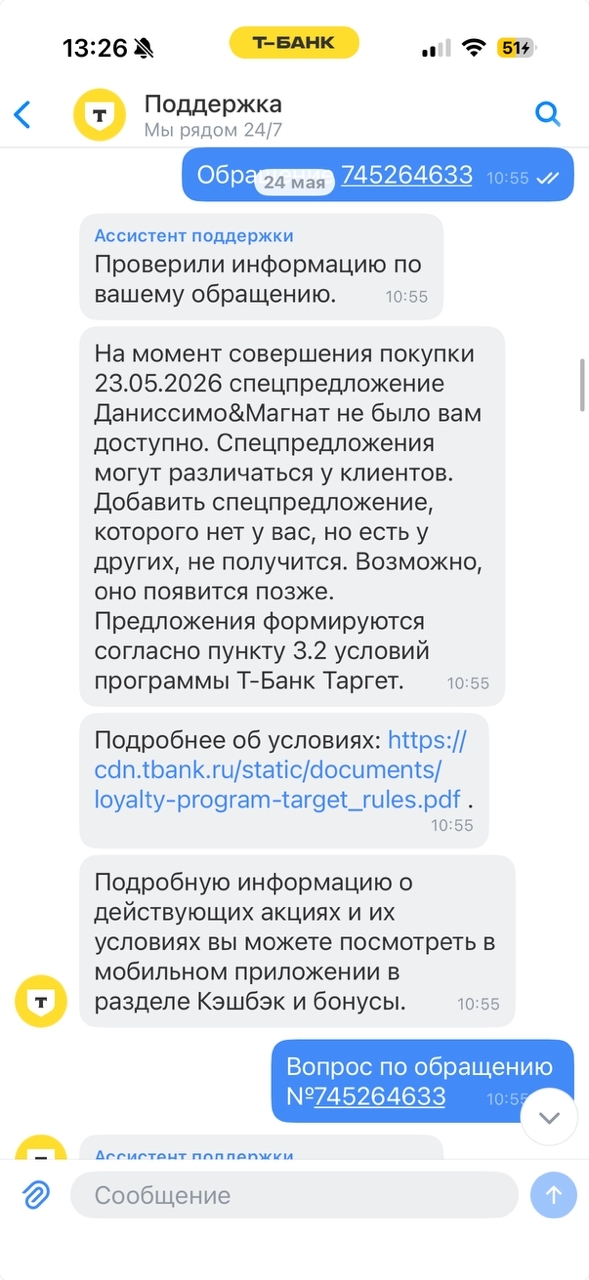

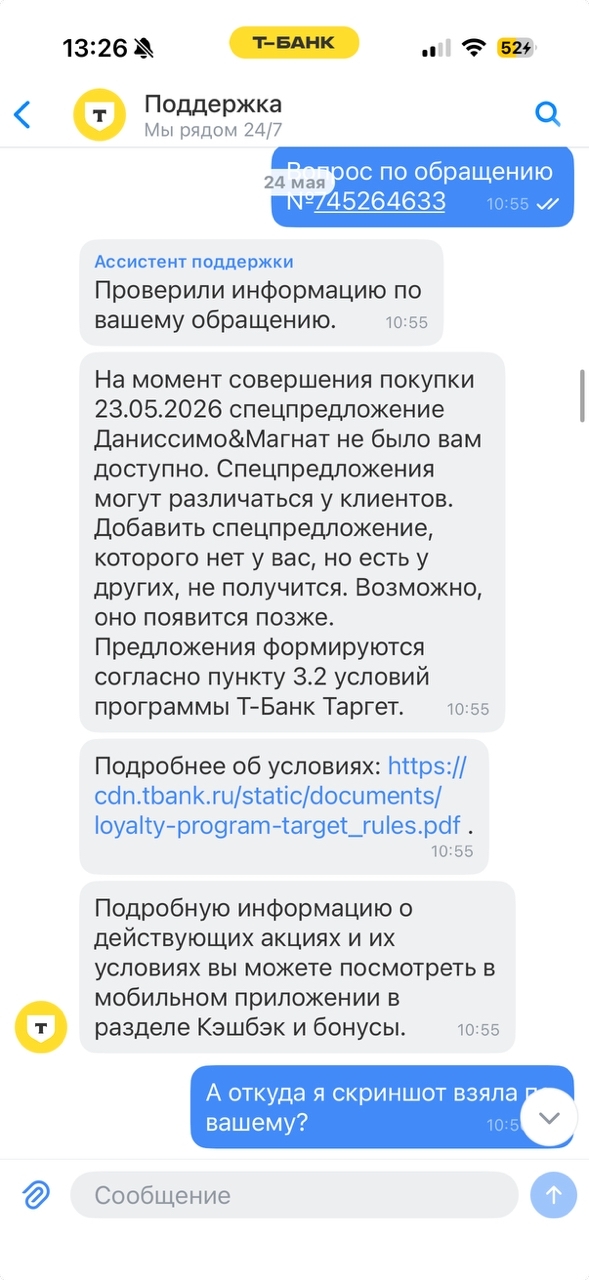

Эпизод 1. Обвинение в краже скриншотов ради 75 рублей

В мае мама активировала в приложении акцию «Даниссимо с кэшбэком 100%». Купила, кэшбэк не пришел. В чате оператор Юлия выдает базу: «Акция вам не была доступна». Мама скидывает скриншот своего экрана, где акция горит ярким пламенем. И тут подключается оператор Мария и официально выдает: «Возможно, скриншот был взят у другого клиента банка». Онлайн-банк нагло обвинил пожилого человека в воровстве чужих картинок в интернете, чтобы зажать копеечный бонус! Выплату в 75 рублей в итоге пришлось буквально выбивать с боем, написав претензии 5 раз.

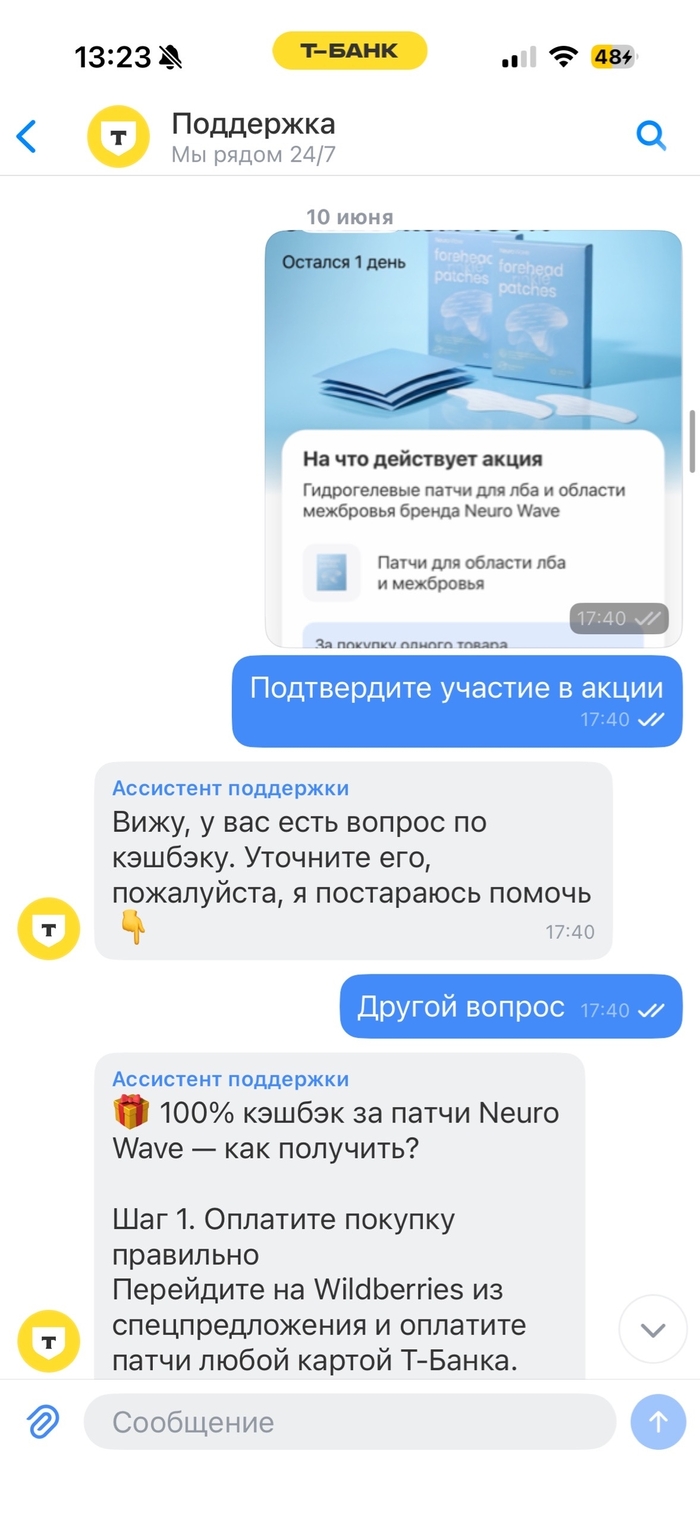

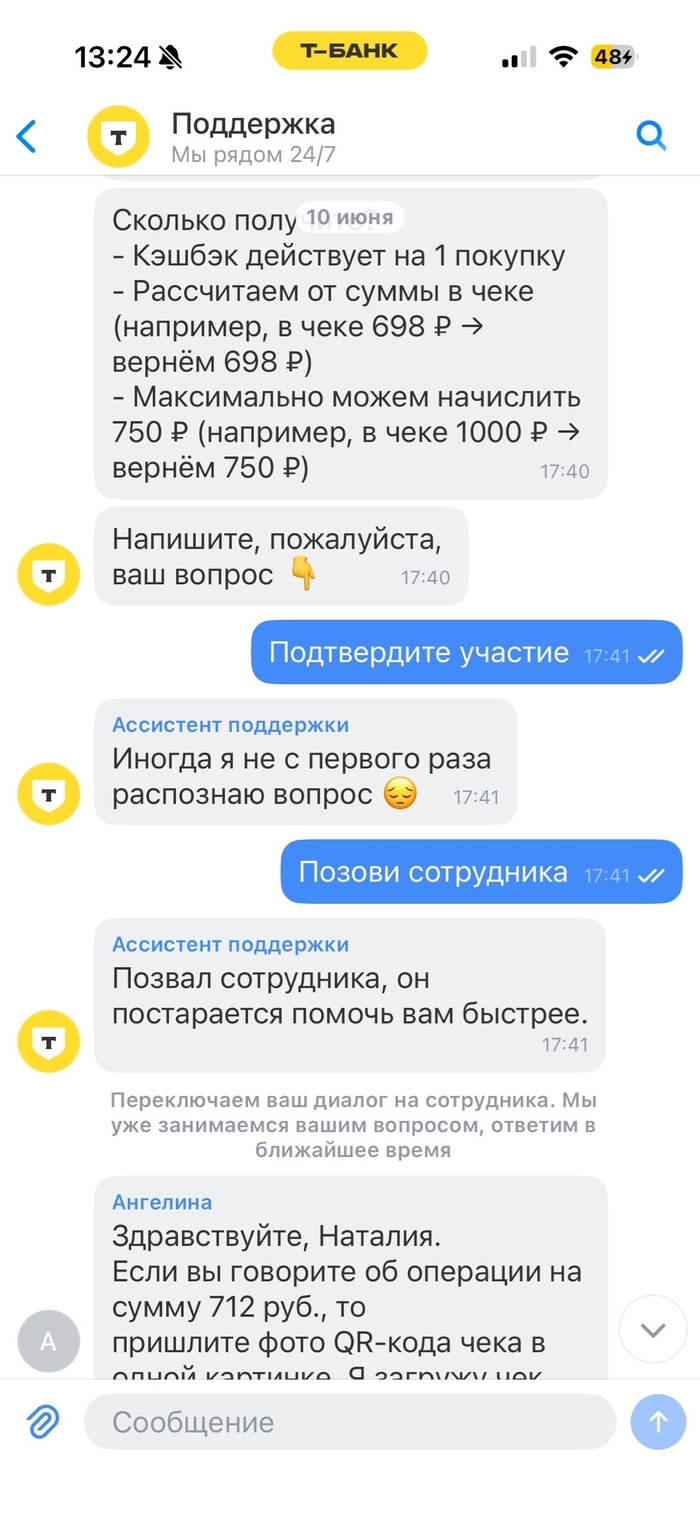

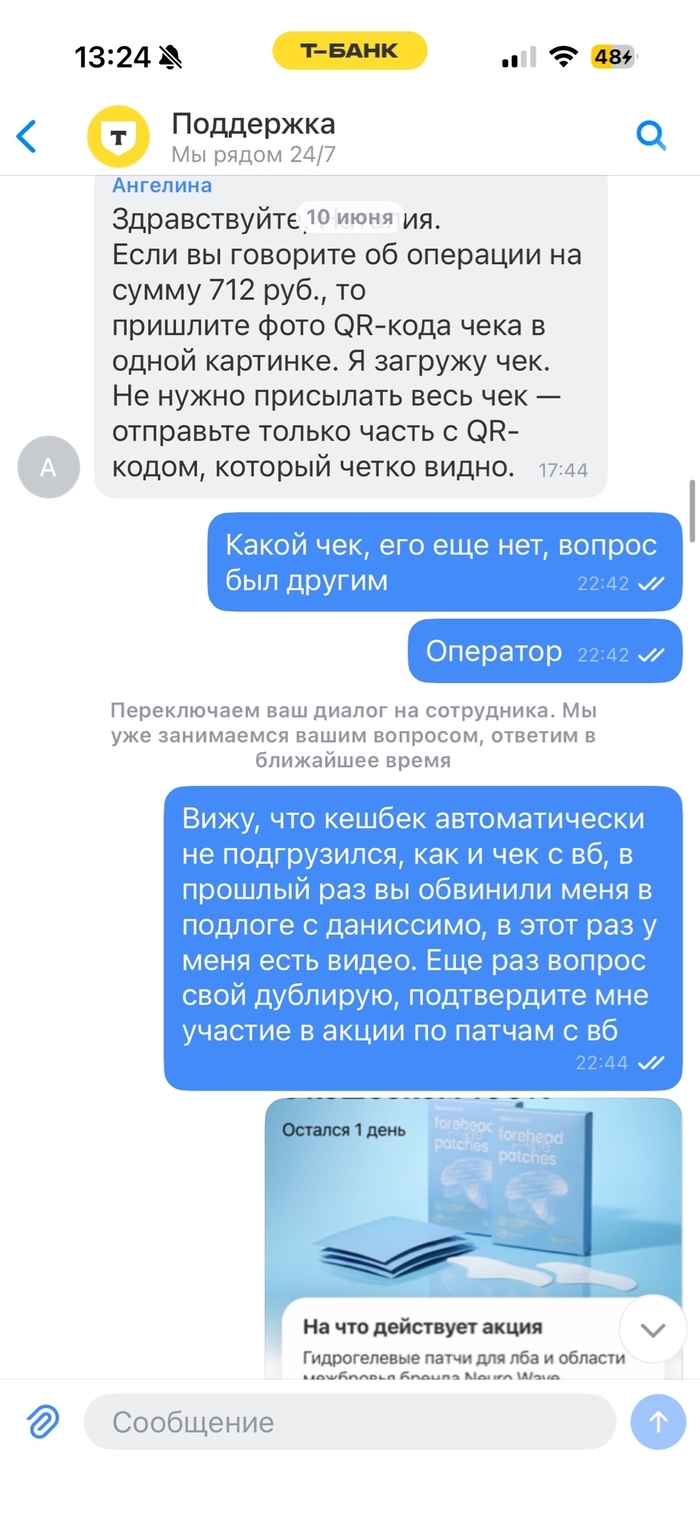

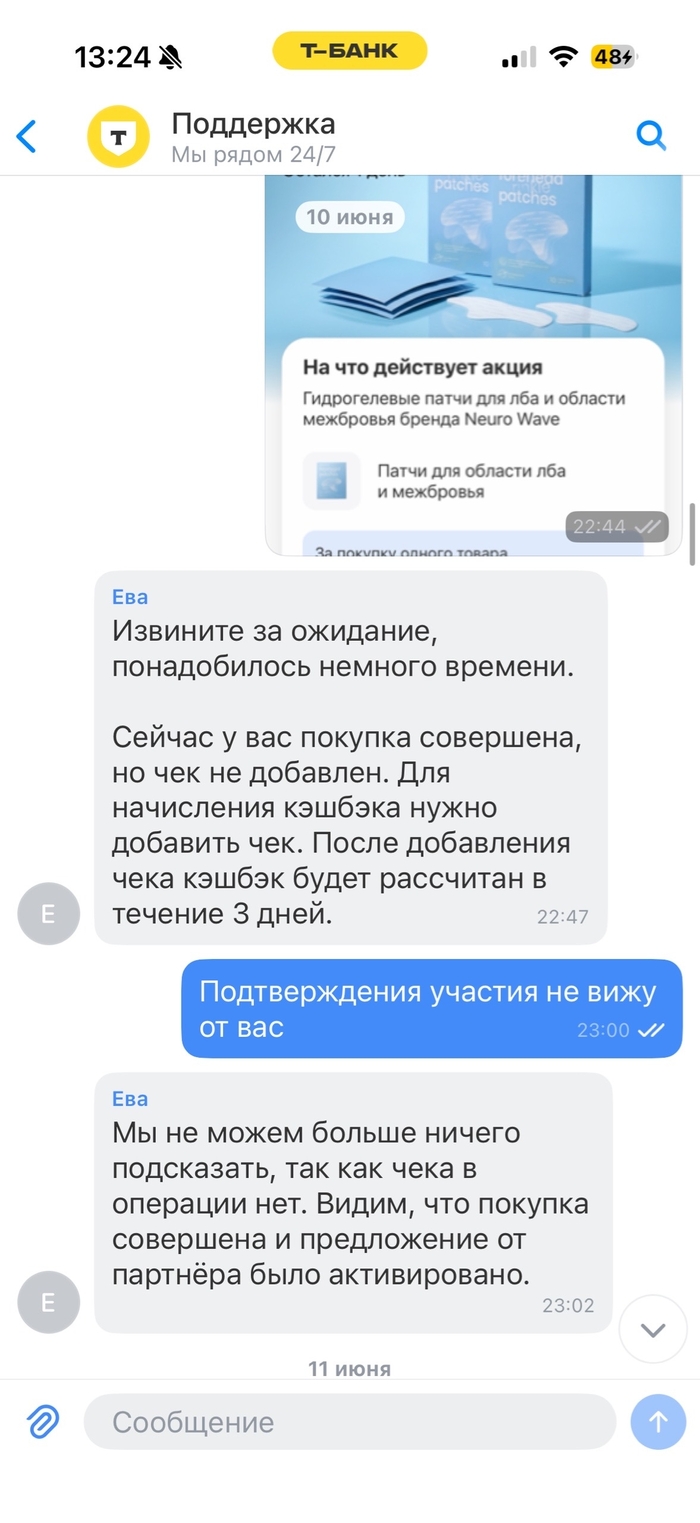

Эпизод 2. Видеофиксация кражи кэшбэка на Wildberries

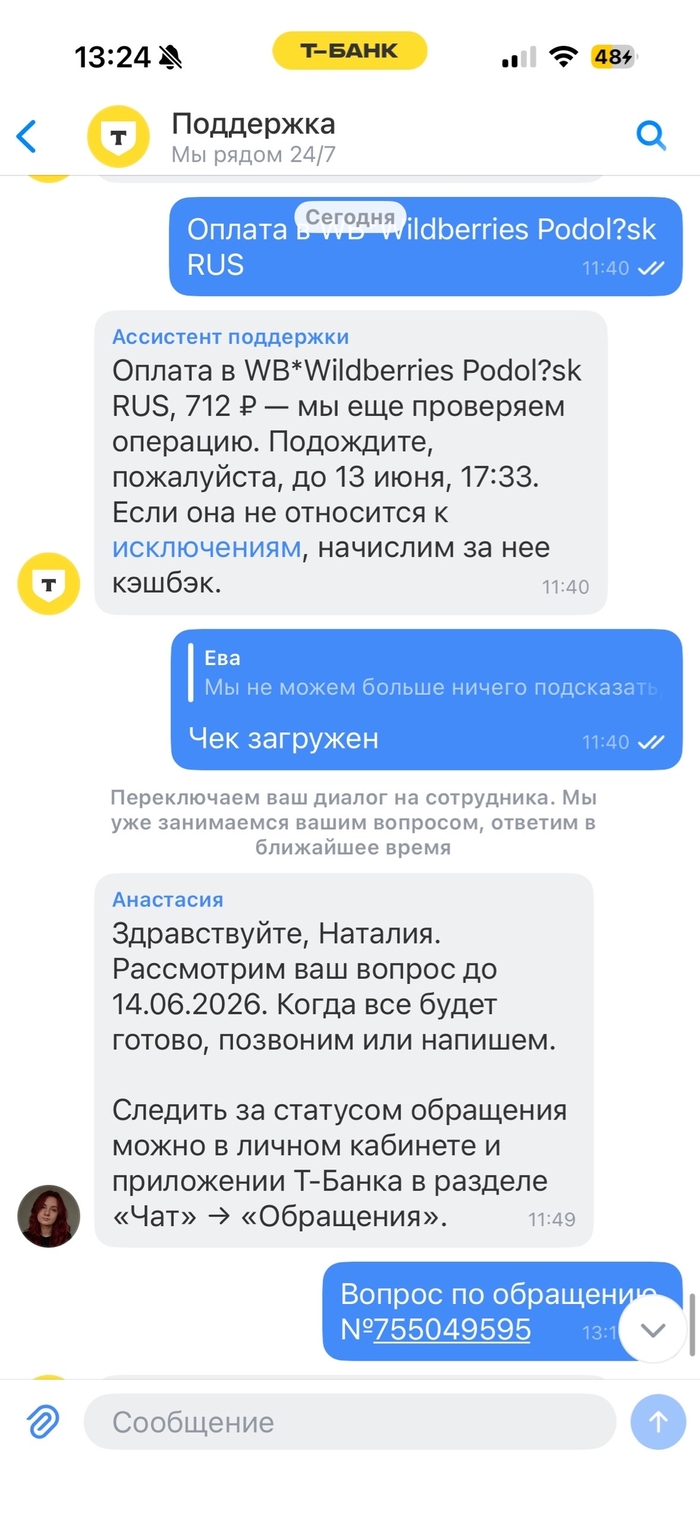

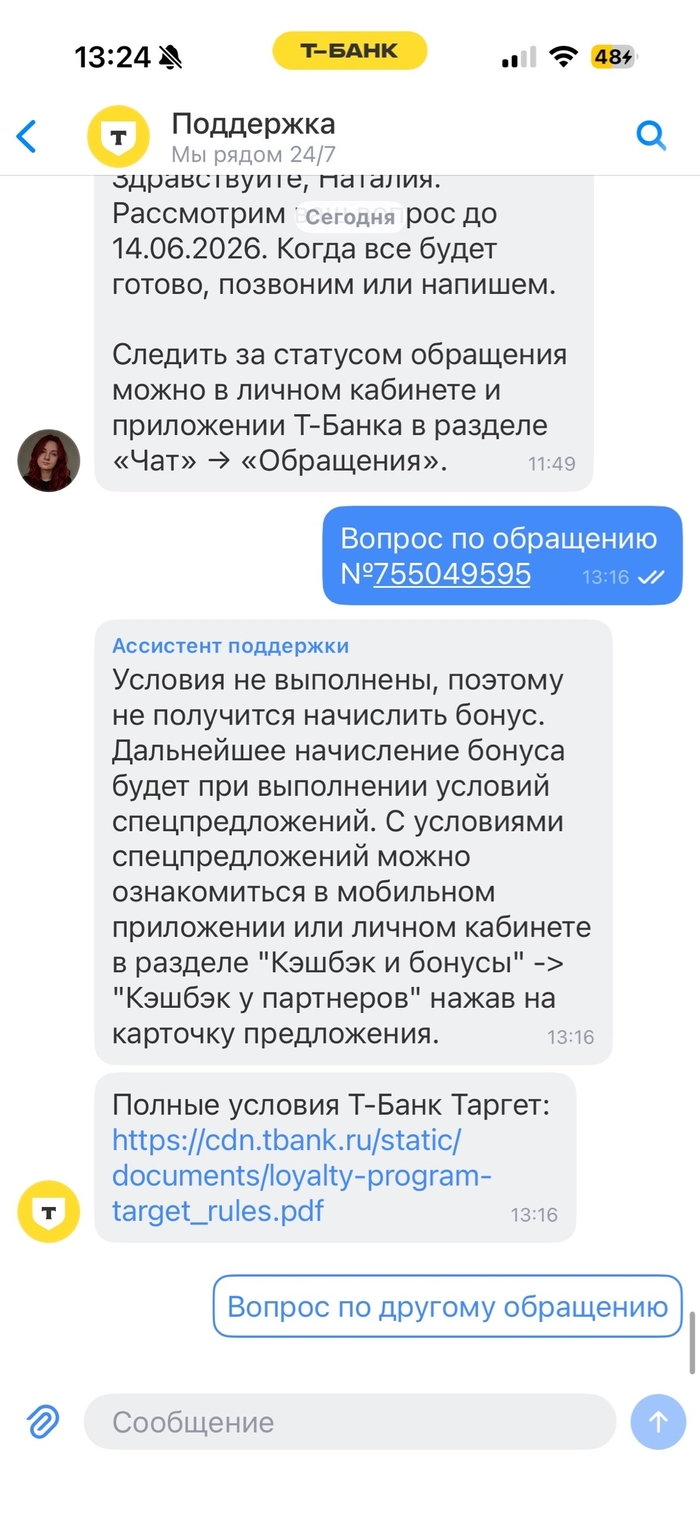

В июне ситуация повторяется один в один с акцией «Neuro Wave на Wildberries с кэшбэком 100%». Но на этот раз мы подготовились и записали полную непрерывная видеозапись экрана: от клика по баннеру в приложении банка до оплаты патчей на маркетплейсе на сумму 712 рублей. Загружаем чек ФНС в чат, оператор Ева письменно подтверждает: «Видим, предложение было активировано». Но ровно через час автоматический бот Ассистент молча закрывает тикет с отпиской: «Условия не выполнены». Живые операторы уходят в игнор, отказываясь проверять чек вручную. Банк просто потоком завлекает людей акциями, а потом экономит бюджет автоотказами ботов, рассчитывая, что пожилые люди не станут спорить.

Эпизод 3. Кредит на 195 000 рублей без договора и фальсификации курьера

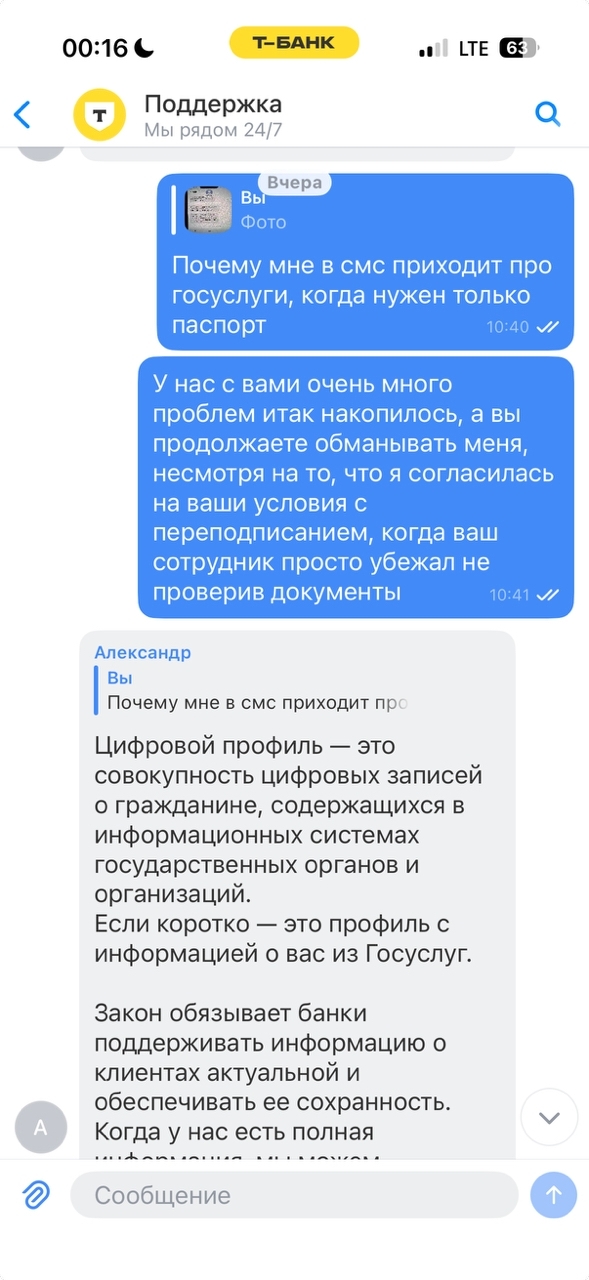

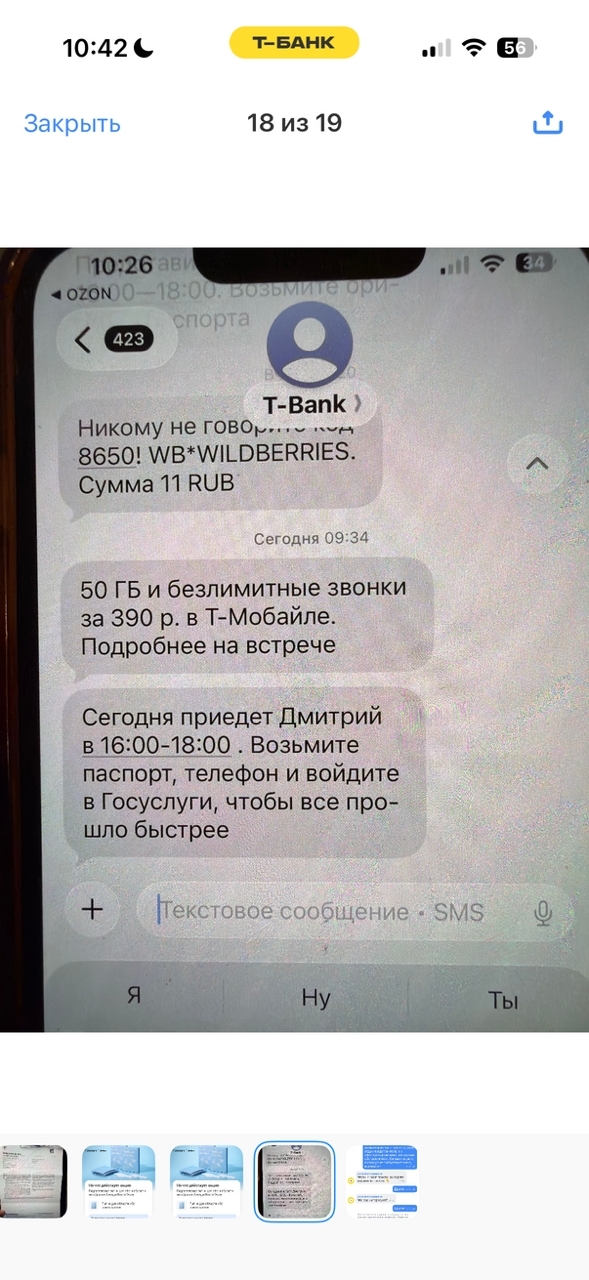

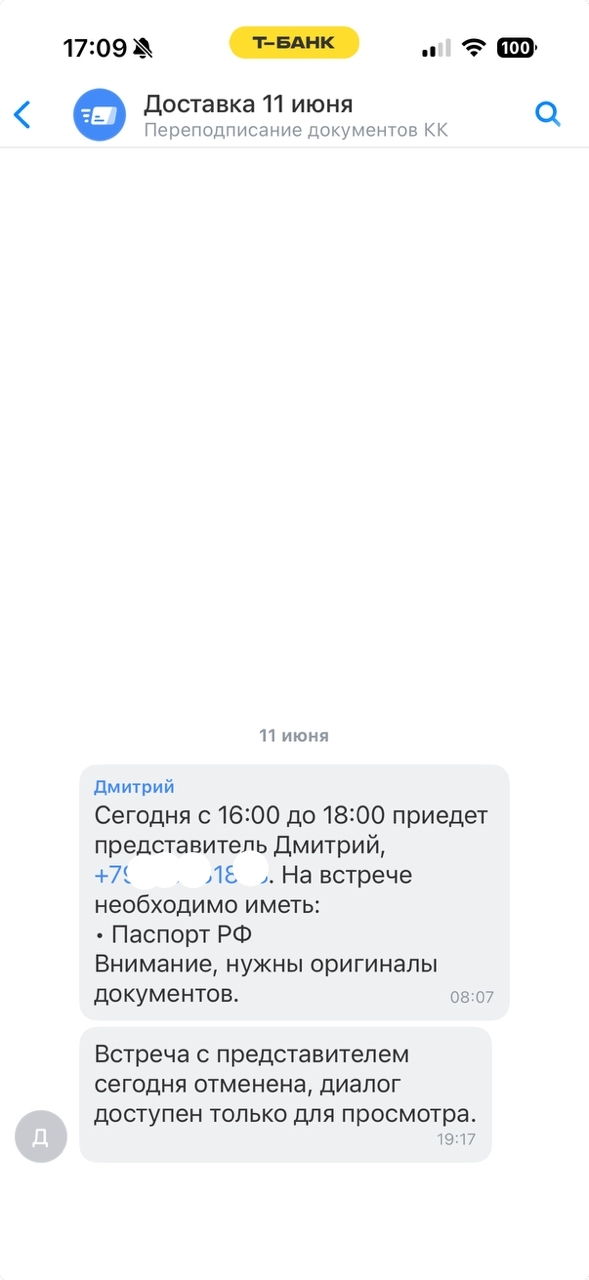

Параллельно банк месяц назад открыл маме кредитную линию на 195 000 рублей, но физический бумажный договор до сих пор не подписан. Назначаем встречу с курьером за трое суток. Утром банк присылает СМС: «Возьмите телефон и войдите в Госуслуги», хотя в самом приложении висел статус «Нужен только паспорт РФ» (наглый подлог интерфейсов ради скрытого доступа к цифровому профилю).

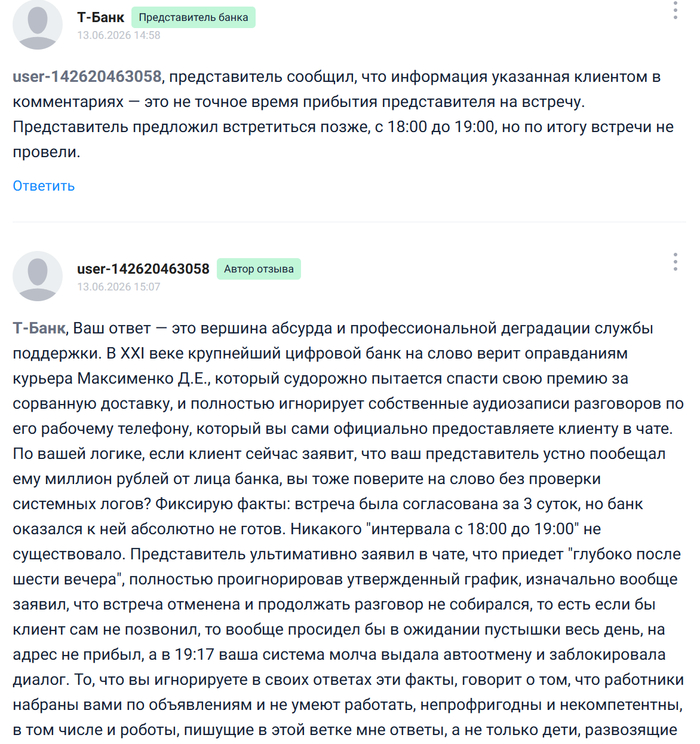

Мама отказывается давать курьеру телефон. На часах уже 17:00, звонков от представителя нет. Если бы мама сама ему не набрала по рабочему номеру из чата, никто бы даже не предупредил, что он не приедет! Курьер Максименко Д.Е. сначала нагло заявляет маме по телефону, что она сама якобы отменила доставку в системе. Когда мама жестко настояла, что ничего не отменяла, этот сотрудник начал на ходу переобуваться. Сидя в ТРЦ Кунцево Вегас, он ультимативно отрезал, что приедет глубоко после шести вечера и сильно позднее, а наши предпочтения по времени — это наши проблемы.

Мама написала об этом хамстве в чат. Час банк обрабатывал ситуацию, статус курьера в приложении внезапно поменялся на «В пути», а в 19:17 система просто молча выкинула автоматическую плашку об отмене встречи и наглухо заблокировала диалог. На Банки.ру их пиарщики теперь сочиняют сказки, что курьер якобы предлагал другой согласованный интервал, и требуют прислать им скриншоты их же собственного чата! Прослушать аудиозаписи разговоров по рабочим номерам курьеров они принципиально не хотят и выгораживают сотрудника всеми способами.

Эпизод 4. Почта России и скрытые флаги

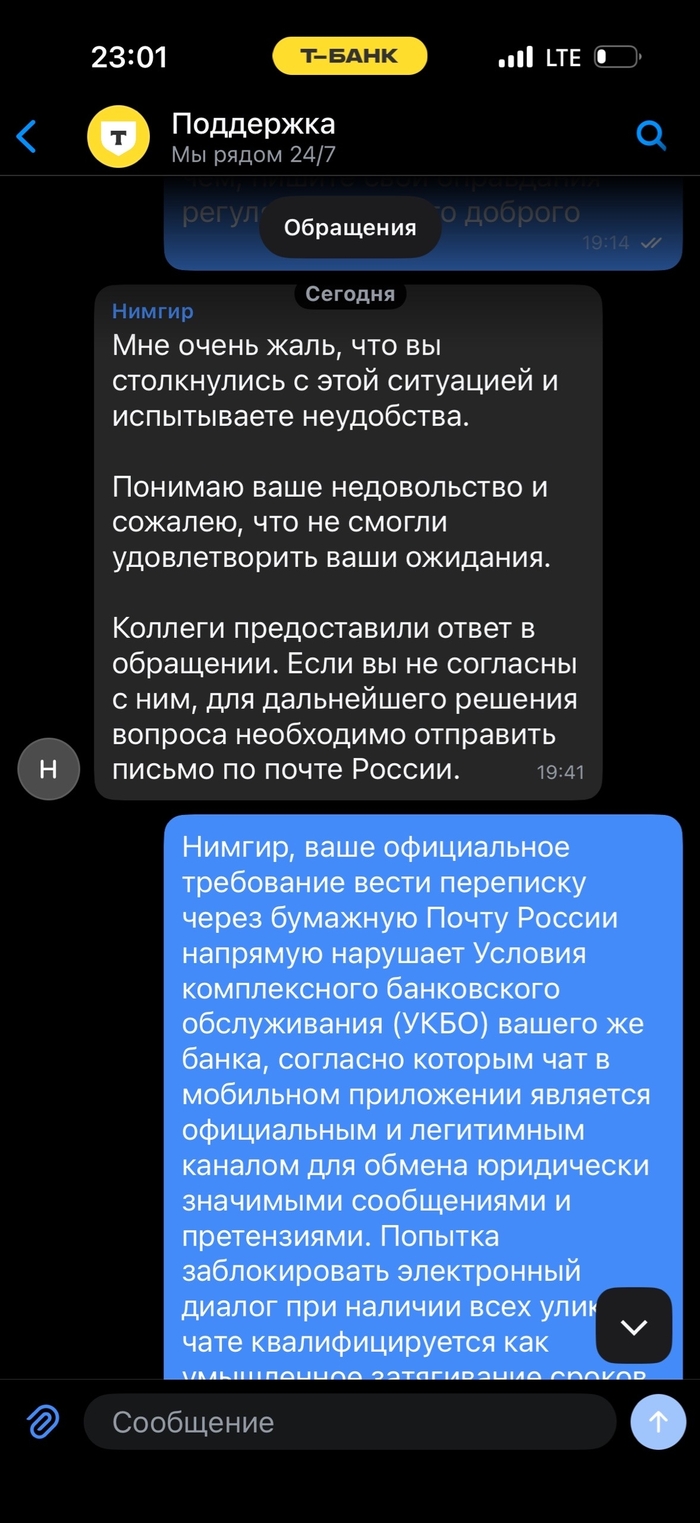

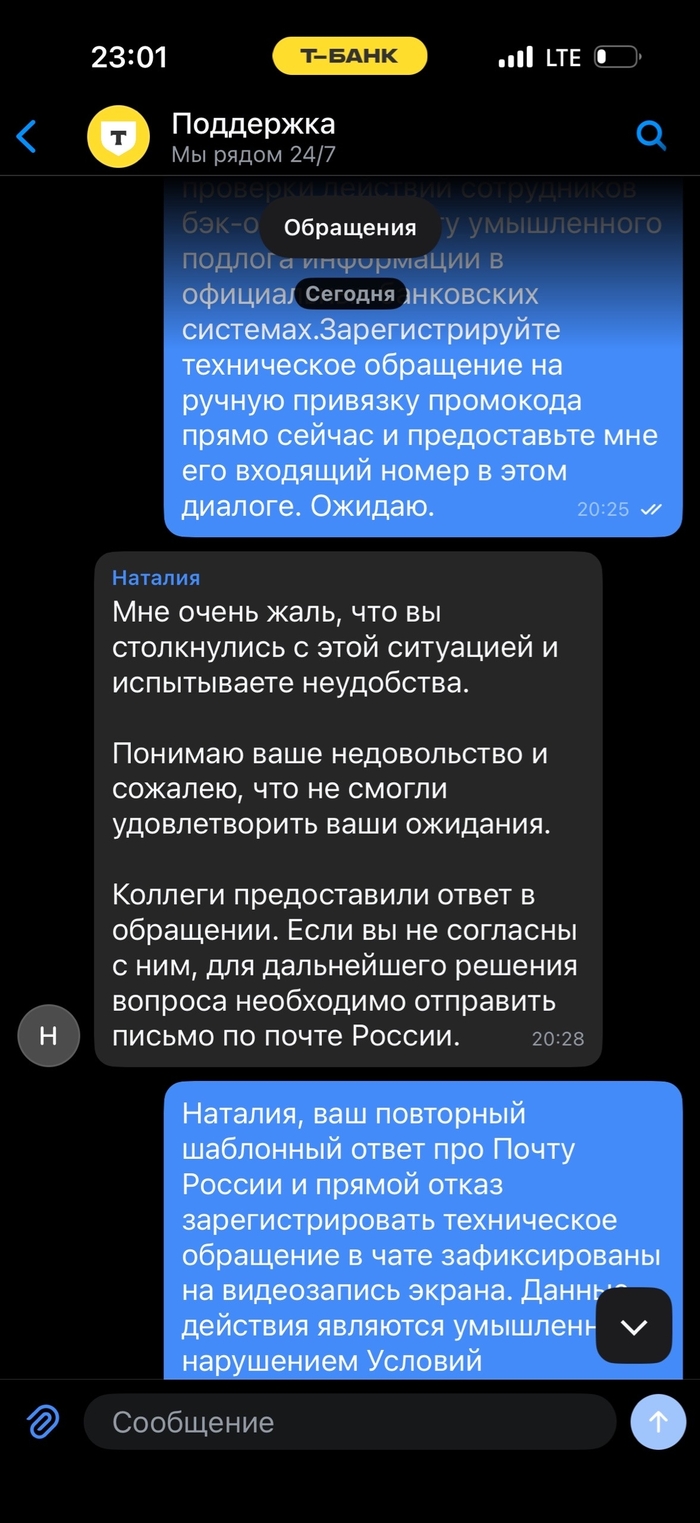

В это же время на чаты всей нашей семьи навешивают маркеры низкого приоритета, поддержка уходит в глухой игнор, а оператор Нимгир официально предлагает дистанционным клиентам вести переписку через бумажную Почту России с конвертами и марками!

В банке царит полная анархия в стиле рак, лебедь и щука. Правая рука не знает, что делает левая. Покупатель у них всегда неправ, а сотрудники верят на слово курьерам, спасающим свои премии, полностью игнорируя собственные электронные логи.

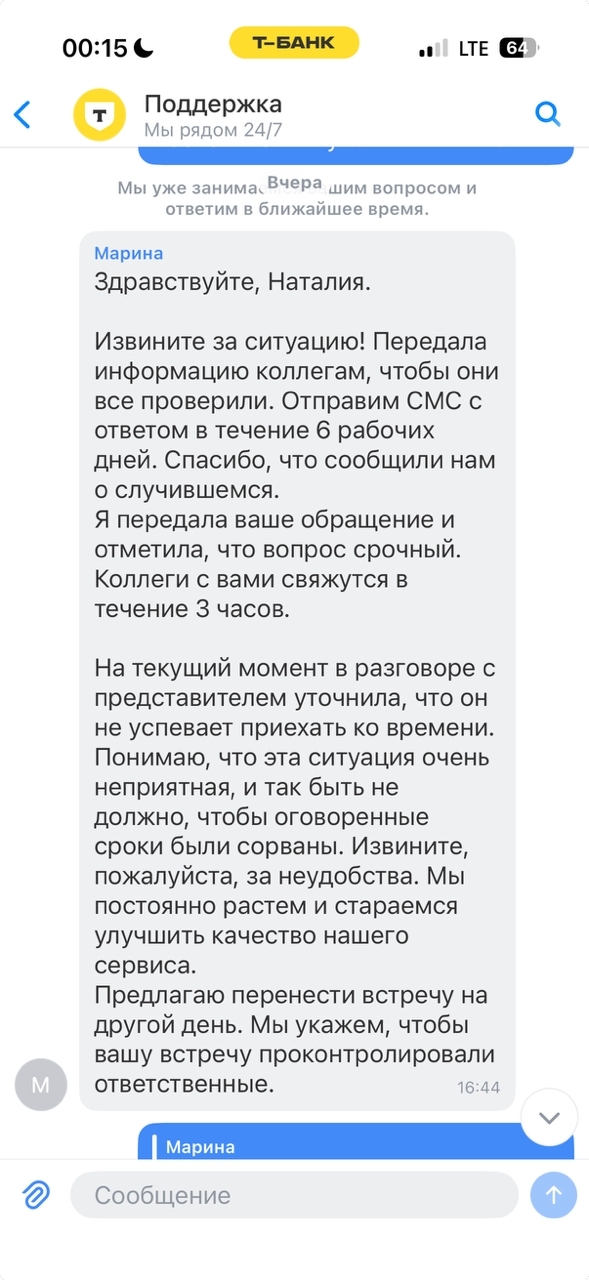

Заявляю официально: мириться с этими плевками мы не будем. Встречу для переподписания документов мама перенесла вручную в приложении на 17 июня. Либо АО "Т-Банк" до вторника в полном объеме в ручном режиме компенсирует потребителю вынужденное тестирование ваших неработающих ИТ-приложений, выплатит зажатые кэшбэки и ответит за террор, либо материалы и видеозаписи уходят в ФАС РФ за нарушение закона о рекламе. Платить за свои косяки вы будете либо клиенту, либо огромными штрафами в государственную казну.

Всем привет.

Я давно ловил себя на одной и той же бытовой глупости: карт несколько, кешбэк у каждой разный, категории каждый месяц меняются, а в момент покупки я всё равно плачу первой попавшейся.

Потом уже дома вспоминаю: “Блин, аптеку надо было другой картой”, “На такси там было 5%”, “На продукты в этом месяце вообще другая карта выгоднее”, "на ювелире вообще потерял так больше 5 тыс. руб.".

Один простой пример: покупаешь телевизор в М.Видео за 25 000 ₽. Если у Сбербанка в этом месяце подключена категория “Техника” с кешбэком 5%, то это 1 250 ₽ обратно бонусами/кешбэком. А если оплатить другой картой просто по привычке, эти деньги легко пролетают мимо. И таких мелких решений за месяц набирается много...

В какой-то момент мне надоело держать это всё в голове, и я сделал CashHunter.

Идея простая: добавляешь раз в месяц свои карты и кешбэк-категории (не руками, а скрином), а потом перед покупкой пишешь в поиске, что собираешься оплатить: “продукты”, “такси”, “аптека”, “кафе”, “маркетплейс” или “телевизор в М.Видео”. Приложение сравнивает твои карты и подсказывает, какой выгоднее платить.

Это не банк, не платежное приложение и не штука, которая просит доступ к счетам (не просит ни в коем случае!). Номера карт, CVV, PIN, пароли от банка не нужны. По сути это личная шпаргалка по кешбэку, только умнее обычной заметки.

Сейчас я ищу первых реальных пользователей. Не “скачайте ради скачивания”, а именно людей, у которых несколько карт и кто правда иногда думает: “какой картой сейчас выгоднее оплатить?” ну или потом как я рефлектирует "что оплатил не той :(".

Буду очень благодарен, если попробуете и напишете честно:

понятно ли, что делать после входа;

удобно ли добавить карты/категории;

совпала ли рекомендация с тем, как вы сами выбрали бы карту;

чего не хватает, чтобы реально открыть приложение перед покупкой.

Ссылка: https://cashhunter.pro

Если коротко: я сделал приложение, которое сам хотел иметь в телефоне. Теперь хочу понять, нужно ли оно кому-то ещё, кроме меня :)

Вжух! И карточка пуста! *магия*

Сегодня "пятница", впереди праздники, а значит риск внезапного помутнения сознания при гипнотическом пролистывании карточек WB как никогда велик! Никто так не терял вес к лету, как WB-кошелёк)) Но всё же нужное, как без этого кукушеньке держаться?

Вознесём же мольбы наши богине Вайлдберриз! Да не иссякнет поток шуршащих пакетиков и коробочек, да прибудет с нами радость предвкушения! Убереги же раба маркетплейсного от контрафакта недоброго, отведи от мошенников пакостных. Да прибудет с вами положительный баланс!

Ставьте 3х-литровые банки карточки перед монитором, в эфире видео, заряженное на повышение баланса!

@Wildberries, вас, наверное, впервые не ругают на Пикабу. Это вообще законно? ждём ответ на пост)