Налоговая проверка

26 постов

Приветствую вас, коллеги. На связи Евгений Сивков, ваш налоговый консультант.

Тема цифрового рубля обрастает мифами. Одни считают его очередной криптовалютой, другие видят в нем конец финансовой приватности, третьи боятся, что банки перестанут принимать привычные нам карты. Как аудитор и автор книг по налогообложению, я привык опираться на сухие факты и нормы права.

Цифровой рубль: что это, зачем и стоит ли бояться?

Давайте отбросим эмоции и разберем, что такое цифровой рубль на самом деле, как выглядит мировой опыт внедрения цифровых валют центробанков (CBDC), в чем уникальность российской модели и какие плюсы и минусы это несет для бизнеса и граждан.

Россия не является первопроходцем в этой сфере. Более 130 стран мира изучают или уже тестируют цифровые валюты центробанков. Глобальный тренд очевиден: государства хотят снизить долю наличных и получить прямой, а не опосредованный (через коммерческие банки) контроль над денежной массой.

Китай (Цифровой юань, e-CNY). Лидер внедрения. Пилотные зоны охватывают десятки городов и сотни миллионов человек. Китайцы используют e-CNY через привычные приложения Alipay и WeChat. Главная цель КНР — полная прозрачность экономики и снижение издержек на эмиссию наличных.

Багамские острова (Sand Dollar). Первые в Америке. Проект столкнулся с классической проблемой развивающихся рынков: перебоями интернета и электричества. Урок для всех: цифровая валюта должна иметь надежные офлайн-механизмы или резервные каналы связи.

Нигерия (eNaira). Запуск прошел, но население столкнуло систему. Люди не доверяют государству, предпочитая наличные или обычные банковские переводы. Это доказывает, что технологическая часть вторична по отношению к доверию и удобству для пользователя.

Европа и США. Находятся в стадии долгих дискуссий. Европейский центробанк (ЕЦБ) активно разрабатывает цифровой евро, но упирается в жесткие требования европейцев к финансовой приватности. ФРС США пока занимает выжидательную позицию, не желая брать на себя ответственность за прямые обязательства перед гражданами.

Наш цифровой рубль регулируется Федеральным законом № 86-ФЗ и Положением ЦБ РФ № 820-П. И вот три кита, на которых стоит российская модель:

Это не криптовалюта и не банковский вклад. Это третья форма денег. Эмитент — исключительно Банк России. Коммерческие банки выступают лишь «окнами» (операторами платформы), через которые мы получаем доступ. Сами деньги хранятся на счетах в ЦБ РФ.

Отсутствие доходности. На остаток цифровых рублей не начисляются проценты. Взять кредит в цифровых рублях или открыть депозит невозможно. Это исключительно средство платежа и расчета.

Программируемость (смарт-контракты). Это главная фишка. Цифровой рубль может быть «окрашен». Государство или контрагент могут задать алгоритм: «Эти деньги можно потратить только на оплату электроэнергии» или «Только на закупку российского зерна». В мире это пока тестируется, а у нас закладывается в базовую архитектуру.

Плюсы:

Нулевой эквайринг. При приеме оплаты от граждан (B2C) тариф для продавца составляет 0 процентов. Это колоссальная экономия по сравнению с банковским эквайрингом.

Дешевые транзакции. С 2027 года за перевод юрлицу (B2B) или выплату зарплаты тариф составит всего 15 рублей за реестр распоряжений.

Мгновенные расчеты 24/7. Платформа ЦБ работает круглосуточно. Деньги поступают контрагенту моментально, без выходных и банковских дней.

Безопасность госконтрактов. Смарт-контракты исключают риски нецелевого использования бюджетных средств, так как деньги физически нельзя потратить на то, что не предусмотрено кодом.

Минусы:

IT-интеграция. Бизнесу придется обновлять учетные системы (например, 1С), настраивать обмен электронными сообщениями с платформой ЦБ через банки-участники.

Тотальный финмониторинг. Поскольку платформа принадлежит ЦБ, Росфинмониторинг и ФНС видят каждую транзакцию в режиме реального времени. Любые схемы по дроблению бизнеса или обналичиванию будут отсекаться алгоритмами на лету.

Кассовые разрывы. Поскольку на остаток не капают проценты, бизнесу придется жестче планировать казначейство, чтобы деньги не лежали мертвым грузом на цифровом кошельке.

Плюсы:

Абсолютная надежность. Если ваш коммерческий банк обанкротится, ваши обычные деньги на счете застрахованы АСВ (до 1,4 млн руб.), а цифровой рубль — это обязательство самого Центробанка. Он не может исчезнуть из-за отзыва лицензии у банка-оператора.

Бесплатные переводы. Переводы другим гражданам и оплата услуг без комиссий и ограничений, свойственных банковским картам.

Прозрачность соцвыплат. Льготы, субсидии, алименты, материнский капитал можно будет получать в цифровых рублях с жестким целевым назначением (например, детские деньги можно будет потратить только на детские товары).

Минусы:

Финансовая непрозрачность для государства. Для ЦБ и налоговых органов вы становитесь абсолютно прозрачным. Каждая покупка видна в реальном времени.

Отсутствие кэшбэка и бонусов. Банки не смогут начислять бонусы на остаток цифровых рублей, так как это не их ресурс.

Сложности с наследованием. Если человек умирает, наследникам придется проходить сложные бюрократические процедуры через нотариусов и ЦБ для доступа к кошельку, так как это не классический банковский вклад.

Коллеги, спешу успокоить: налоговые последствия от операций с цифровым рублем абсолютно идентичны обычным банковским счетам. Момент признания доходов и расходов в налоговом учете не меняется.

В бухгалтерском учете Минфин рекомендует завести отдельный синтетический счет 53 «Счет цифрового рубля». Первичным документом будет служить не привычная банковская выписка, а «Извещение об исполнении распоряжения» от платформы ЦБ, которое банк-участник будет подгружать в ваш клиент-банк.

Цифровой рубль — это не замена привычным деньгам, а новый, третий инструмент. Наличные и карты никуда не денутся. Но государство делает ставку на цифру ради тотального контроля и снижения издержек на инфраструктуру.

Мой главный совет бизнесу: не пытайтесь использовать цифровой рубль для оптимизации налогов или обхода блокировок по 115-ФЗ. Платформа ЦБ для этого не предназначена. Зато легальный бизнес получит мощнейший бонус в виде нулевого эквайринга и дешевых транзакций.

Пользуйтесь новыми инструментами грамотно, автоматизируйте учет и не бойтесь перемен. Те, кто поймет правила игры раньше, получат колоссальное преимущество в экономии на комиссиях.

С уважением, Евгений Сивков, кандидат экономических наук, аудитор, автор книг по налогам и бухгалтерскому учету.

Источники: Федеральный закон № 86-ФЗ, Положение Банка России № 820-П

Депутаты дожали законопроект № 981512-8. Суть простая: если у вас двое или больше детей и вы платите ипотеку, вы получаете право на льготный период до полутора лет. Попробуем перевести с депутатского на человеческий и показать, где тут грабли.

Ипотечные каникулы для семей с двумя детьми: с 1 сентября 2026 года можно брать паузу на полтора года

С 1 сентября 2026 года в список ситуаций для ипотечных каникул добавляют рождение или усыновление второго и последующих детей. Раньше такого пункта не было.

Как это работает:

Каникулы — до 1,5 лет

Два варианта послабления: либо полностью приостанавливаете платежи, либо платите посильную сумму (какую — указываете сами в заявлении)

Максимальная сумма кредита — 15 млн рублей

Жилье должно быть единственным пригодным для проживания

Работает даже для старых договоров, заключенных до 1 сентября 2026 года

Что нужно для подтверждения:

Свидетельство о рождении или усыновлении ребенка, либо удостоверение многодетной семьи.

Звучит как подарок. Но давайте разберем, что на самом деле происходит.

Первое: каникулы — это не списание долга.

Пока вы не платите или платите меньше, проценты продолжают капать. Банк не прощает вам ни копейки. Просто сдвигает платежи вперед. В итоге общая переплата по кредиту вырастет. И существенно.

Посчитаем на пальцах. Ипотека 10 млн под 12% годовых, срок 20 лет. Если взять каникулы на 1,5 года и вообще не платить, то после выхода из них ежемесячный платеж либо вырастет (если срок не меняется), либо срок удлинится. В любом случае — переплата дополнительно 1-2 млн рублей.

Второе: банк не обязан соглашаться на ваши условия.

Вы можете попросить платить 5 тысяч в месяц вместо 80 тысяч. Но банк вправе отказать, если сочтет сумму необоснованно низкой. На практике банки стараются согласовывать, но прецеденты будут.

Третье: каникулы — это один раз.

По закону ипотечные каникулы можно взять только один раз по одному кредитному договору. Если вы уже брали паузу по другим основаниям (потеря работы, снижение дохода), то по рождению ребенка второй раз не дадут.

Четвертое: кредитная история.

Формально каникулы — это не просрочка. Но в кредитной истории будет отметка о реструктуризации. Для банков это красный флаг. Если через год вы захотите взять еще один кредит (на машину, ремонт, потребительский), вам либо откажут, либо дадут под повышенный процент.

Каникулы имеют смысл в трех случаях:

Временный кризис. Второй ребенок родился, жена не работает, доход упал вдвое. Каникулы помогут пережить этот период без просрочек и штрафов.

Рефинансирование в планах. Вы хотите взять паузу на 1,5 года, а потом рефинансировать ипотеку под меньший процент. Тогда переплата за время каникул компенсируется сниженной ставкой.

Инвестиция в себя. Пока вы не платите ипотеку, вы можете направить деньги на обучение, повышение квалификации, бизнес. Если это даст доход выше 12% годовых (ваша ставка по ипотеке), то математика сходится.

Если у вас стабильный доход и вы просто хотите «воспользоваться возможностью» — не стоит. Переплата будет существенной, а кредитную историю вы себе подпортите.

Проверьте, попадаете ли вы под критерии. Единственное жилье, сумма до 15 млн, двое детей.

Посчитайте переплату. Попросите банк сделать расчет: как изменится график после каникул. Сравните с текущим.

Решите, что делать во время паузы. Если вы просто перестанете платить и потратите деньги на потребление — вы в минусе. Если направите на инвестиции или погашение других долгов под высокий процент — можете выйти в плюс.

Подайте заявление правильно. Банк может отказать, если документы оформлены с ошибками. Свидетельства о рождении, справка о составе семьи, подтверждение, что жилье единственное.

Закон — это инструмент. Им можно пользоваться с умом, а можно выстрелить себе в ногу. Ипотечные каникулы — не халява, а отсрочка платежа с процентами. Помните об этом, когда будете радоваться новостям о «поддержке семей».

Евгений Сивков, кандидат экономических наук, налоговый консультант. Пишу про деньги без прикрас.

В Госдуму внесли законопроект. Если коротко: с 2027 года в России хотят установить минимальную цену часа работы — 317 рублей. Месячный МРОТ при этом хотят зафиксировать на уровне 51 966 рублей.

317 рублей в час. Депутаты хотят перевернуть рынок труда с ног на голову

Я налоговый консультант, пишу книги по налогам уже лет двадцать. И за это время научился одному: любые красивые слова депутатов нужно переводить на язык цифр и смотреть, кто за это заплатит.

Они говорят, что нынешний МРОТ, который считают по медианной зарплате, не отражает реальность. Мол, если богатые богатеют, медиана растёт, а бедные беднее не становятся — просто статистика красивая.

Хотят вернуться к старому принципу: считать МРОТ исходя из потребительской корзины, инфляции, макроэкономики и прочего. Чтобы человек мог нормально жить: есть, одеваться, платить за ЖКХ и лечиться. Звучит благородно. Кто же против того, чтобы люди жили нормально? Но есть нюанс.

Почасовой МРОТ — не российское изобретение. Он есть в США, Германии, Великобритании, Австралии. Давайте посмотрим, к чему это привело там, без розовых очков.

Австралия. Там час стоит около 15 австралийских долларов — это больше 900 рублей по нашему курсу. Казалось бы, мечта. Но результат предсказуем: бизнес начал массово автоматизироваться. Кассы самообслуживания в супермаркетах, терминалы в макдаках, роботы-уборщики. Низкоквалифицированные рабочие места просто исчезли. Тем, у кого нет квалификации, работать стало негде.

Развивающиеся страны. Там жёсткий МРОТ приводит к одному: бизнес уходит в тень. Если кофейня не может платить установленный минимум, она не закрывается — люди всё равно хотят есть. Она начинает платить часть в конверте, оформлять всех как самозанятых или по договорам ГПХ. Депутаты думают, что защищают работника, а по факту загоняют его в серую зону, где у него нет вообще никаких гарантий.

Европа и США. Там почасовая оплата породила армию судебных исков. Работодателя судят за то, что сотрудник ответил на письмо через 5 минут после окончания смены. Или за то, что не оплатили 3 минуты на переодевание в форму. Учёт времени становится тотальным, а судебные издержки — огромными.

Если законопроект примут, а шансы высоки — социальное напряжение требует таких жестов — нас ждёт следующее.

Первое: ад для бухгалтеров. Сейчас, если человек на окладе, всё просто. Оклад есть оклад. С введением почасового МРОТ придётся пересчитывать каждый час. Каждую минуту переработки, каждый час больничного, каждый день простоя нужно будет сверять с планкой в 317 рублей. Ошибки в табелях, которые раньше были формальностью, станут финансово опасными.

Второе: удар по регионам. 317 рублей в час — это 52 тысячи рублей грязными при стандартной 40-часовой неделе. Плюс страховые взносы. Для Москвы это терпимо. Для небольшого завода в регионе, где уборщица получает 25 тысяч, это шок. Бизнес начнёт оптимизировать штат: увольнять совместителей, сокращать ставки, внедрять суммированный учёт рабочего времени, чтобы перекидывать часы с мертвых месяцев на загруженные.

Третье: рост судебных рисков. Работник получит инструмент. Любая ошибка в оплате сверхурочных (первые два часа в полуторном размере, дальше в двойном) станет поводом для суда. А суды у нас всегда на стороне работника. Штрафы по статье 5.27 КоАП и компенсации за задержку выплаты съедят прибыль малого предприятия.

Давайте честно. Проблема бедности в России не решается административным повышением МРОТ. Это как пытаться поднять температуру в комнате, двигая градусник вверх.

Реальная проблема — низкая производительность труда, высокая доля теневого сектора, зависимость регионов от дотаций. Но эти проблемы сложные, их не решить одним законом. А почасовой МРОТ — это простое решение, которое выглядит как забота о людях.

Мы входим в эпоху, где низкоквалифицированный труд будет стоить дорого. Это нормально для развитых экономик, но для России это будет болезненный переход. И к нему лучше готовиться сейчас, чем потом платить штрафы и проигрывать суды.

Евгений Сивков, кандидат экономических наук, налоговый консультант. Рассказываю как есть, без прикрас.

Привет. Меня зовут Евгений, я занимаюсь налогами и бухгалтерией уже много лет. И сегодня хочу рассказать вам про одну вещь, которая регулярно подводит и обычных людей, и бизнесменов. Это нежилые помещения.

Нежилые помещения: почему ваш «склад» могут признать офисом и заставить платить в 10 раз больше

Кажется, ну что тут сложного: купил подвал, сделал склад, торгуй или храни себе спокойно. А потом приходит письмо из налоговой, и ты понимаешь, что должен государству в 10 раз больше, чем рассчитывал. И самое обидное — по закону они правы. Разберемся, что к чему, без занудных цитат из кодексов.

Если совсем просто — это любое помещение, где нельзя жить постоянно. Магазины, офисы, склады, парикмахерские, кафе, автосервисы — всё это «нежилка».

Но вот тут начинается путаница, в которой регулярно горят люди. Нежилое помещение — это НЕ общее имущество дома.

Объясню на пальцах. Вот вы живете в многоквартирном доме. Там есть:

Подвалы с трубами и котлами

Чердаки

Лестничные клетки

Лифтовые шахты

Коридоры

Всё это — общее имущество. Оно принадлежит всем собственникам квартир в доме. Вы не можете продать свою долю подвала, даже если она вам досталась «в нагрузку» к квартире.

А вот магазин на первом этаже, который имеет отдельный вход и изначально так проектировался — это уже нежилое помещение. У него есть конкретный собственник. Он может его продать, сдать в аренду, заложить в банк.

Почему это важно знать? Потому что очень часто недобросовестные застройщики или предприимчивые соседи пытаются оформить общедомовое имущество как свое. И суды потом годами разбираются, кому на самом деле принадлежит подвал.

Казалось бы, купил помещение — делай что хочешь. Ан нет. Закон не дает закрытого списка того, что можно размещать в нежилом помещении многоквартирного дома. То есть теоретически вы можете открыть там офис, магазин, салон красоты, кофейню.

Но есть прямой запрет на некоторые вещи. В нежилом помещении МКД нельзя размещать:

Бани и сауны

Микробиологические лаборатории

Общественные туалеты

Производства, которые нарушают санитарные нормы

И еще один важный момент, про который многие забывают. Если вы открыли магазин в жилом доме, разгружать товары можно только с торцов здания или со стороны дороги. Со двора, где гуляют дети и ходят жильцы, — нельзя. За это могут оштрафовать.

А теперь самое интересное. То, ради чего я вообще затеял "этот разговор". Допустим, у вас есть нежилое помещение. В ЕГРН (это такой государственный реестр недвижимости) оно записано как «склад» или «нежилое помещение» без уточнения назначения. Вы платите налог на имущество по балансовой стоимости. Всё хорошо.

Но тут приходит инспектор, смотрит на ваше помещение и видит, что 25% площади занимают офисные столы, за которыми сидят менеджеры. Или видит торговое оборудование.

И всё. С этого момента налоговая имеет полное право пересчитать вам налог по кадастровой стоимости. А кадастровая стоимость обычно в разы, а то и в десятки раз выше балансовой.

Магическая цифра — 20%. Минфин в своем письме от марта 2026 года четко сказал: если 20% и более площади нежилого помещения фактически используются под офисы, торговлю, общепит или бытовые услуги — это уже не «склад». Это объект, который облагается налогом по кадастровой стоимости. Причем неважно, что написано в ЕГРН. Важен факт.

Они не гадают на кофейной гуще. У них есть конкретные инструменты:

Осмотр помещения с фотофиксацией

Договоры аренды (если вы сдали «склад» под офис, это сразу видно)

Показания свидетелей (соседей, сотрудников)

Потребление ресурсов (если «склад» жрет электричество как магазин — это подозрительно)

Вывески, реклама, отдельные входы для посетителей

Я работаю с бизнесом много лет и вижу одни и те же грабли. Дам несколько советов, которые реально спасают от проблем.

1. Сверьтесь с ЕГРН. Закажите выписку. Если там написано «офис» или «торговое помещение» — вы уже на кадастре. Тут спорить бесполезно. Единственный выход — оспаривать саму кадастровую стоимость, чтобы ее снизили.

2. Проведите инвентаризацию. Если в ЕГРН «склад», но у вас там реально сидят менеджеры и занимают 30% площади — вы в зоне риска. Либо уберите их, либо готовьтесь к другому налогу.

3. Зонируйте помещение. Это самый грамотный ход. Если часть площади реально под офис, а часть под склад — разделите их юридически. Закажите у кадастрового инженера технический план, поставьте на учет два разных объекта. Да, это стоит денег и времени. Но в долгосрочной перспективе вы сэкономите сотни тысяч, а то и миллионы.

4. Следите за договорами аренды. Если сдаете помещение в аренду, пропишите жесткий запрет на использование под офис или торговлю. Если арендатор нарушит — у вас будет алиби перед налоговой.

5. Не допускайте стихийного освоения. Частая история: купили большое помещение под склад, потом поставили в углу стол для бухгалтера. Прошло время — стол превратился в полноценный офис на треть площади. Инспектор пришел, составил акт — компания проиграла суд. Фиксируйте всё документально.

Да, можно. Но это квест.

Во-первых, помещение должно быть в вашей собственности без обременений (не в залоге, не в аренде).

Во-вторых, оно должно соответствовать требованиям к жилым помещениям. То есть там должны быть нормальная инсоляция (естественное освещение), вентиляция, высота потолков, несущие конструкции в порядке. Если это подвал без окон — забудьте.

В-третьих, если перепланировка затрагивает общее имущество дома (например, вы хотите заложить отдельный вход и сделать обычный дверной проем в подъезд), нужно согласие собственников помещений в доме. А это 2/3 голосов. Удачи в сборе подписей.

Процесс занимает минимум 34 рабочих дня только на рассмотрение документов в Москве. Плюс время на проект, перепланировку, кадастрового инженера, регистрацию в Росреестре. В реальности — полгода минимум.

Но если всё получилось — вы получаете полноценную квартиру. И это имеет смысл, если помещение изначально подходит под жилье.

Нежилые помещения — это не просто «квадратные метры». Это целая история с налогами, использованием, переводами из одного статуса в другой.

Главное, что нужно запомнить:

Нежилое помещение — это не общее имущество дома

Если 20% площади используется под офис или торговлю — ждите налог по кадастру

В нежилом помещении МКД нельзя размещать бани, лаборатории и общественные туалеты

Перевод нежилого в жилое возможен, но это долгий процесс

Всегда проверяйте документы и фиксируйте фактическое использование

Если планируете операции с нежилкой — не поленитесь проконсультироваться со специалистом. Лучше заплатить за консультацию сейчас, чем потом получать доначисления на сотни тысяч.

Вопросы — пишите в комментариях, постараюсь ответить.

Евгений Сивков, кандидат экономических наук, налоговый консультант

Источник: Письмо Министерства финансов Российской Федерации от 31.03.2026 № 03-05-05-01/26056 («О порядке определения фактического использования нежилого помещения»)

Цифровой рубль уже пришел за налогами. Спойлер: положить его на вклад не получится, а вот следить за каждой копейкой будут пристально. Разбор без эмоций

ЦИФРОВОЙ РУБЛЬ УЖЕ ЗДЕСЬ. ЧТО НУЖНО ЗНАТЬ, ПОКА НЕ СТАЛО ПОЗДНО

В новостях мелькнуло событие, которое большинство пропустило или списало на очередную «пилотную игрушку». В Чувашии компания «Смак-Агро» впервые заплатила в бюджет цифровыми рублями. Перечислили 125 тысяч в счет субсидий. Красиво, современно, инновационно.

Но за этим пиаром стоит сухая юридическая реальность. Эксперимент заканчивается. Начинается жесткое внедрение третьей формы денег в нашу жизнь. И если вы думаете, что цифровой рубль — это просто еще одна кнопка в Сбербанк Онлайн, то вам стоит прочитать, что на самом деле написали в законах.

Я разобрал всю нормативную базу, чтобы вы понимали, к чему мы готовимся. Без конспирологии, только факты и ссылки на документы.

Цифровой рубль — это вид безналичных денежных средств (ст. 128 ГК РФ). Но у него есть киллер-фичи, которые отличают его от обычных денег на карте.

Вы не сможете положить цифровой рубль на депозит. Банк не будет начислять вам проценты на остаток. Вы не сможете взять кредит в цифровых рублях. Это прямо закреплено в п. 1 ст. 140 ГК РФ и ч. 4 ст. 30.8 Закона о национальной платежной системе.

Государство через Центральный банк создает инструмент исключительно для транзакций. Цифровой рубль — это «горячая картошка». Его задача — быть потраченным. Лежать мертвым грузом и приносить доход владельцу он не будет.

Забудьте про добровольность. Государство составило четкий график, как оно будет загонять бизнес на платформу ЦБ. Это прописано в п. 1 ст. 16.1 Закона о защите прав потребителей и Федеральном законе от 23.07.2025 № 248-ФЗ.

Смотрим на пороги выручки за прошлый год:

С 1 сентября 2026 года обязаны принимать цифровой рубль все, у кого выручка больше 120 млн рублей.

С 1 сентября 2027 года порог снижается до 30 млн рублей.

С 1 сентября 2028 года под винт пойдут все, чья выручка превышает 20 млн рублей.

Есть только два способа законно отказаться: если в вашей точке нет интернета и мобильной связи (что в 2026 году звучит как фантастика) или если выручка конкретно этого торгового объекта меньше 5 млн рублей в год.

Платформа цифрового рубля работает не на серверах Сбера, ВТБ или Тинькофф. Она находится напрямую у мегарегулятора — в Банке России. Коммерческие банки здесь просто витрины-агенты.

А теперь самое интересное для тех, кто следит за 115-ФЗ. Согласно п. 1.11 ст. 6 Закона № 115-ФЗ, операции по пополнению счета цифрового рубля с обычного банковского счета или выводу с него на банковский счет на сумму от 1 млн рублей подлежат обязательному контролю Росфинмониторинга.

То есть, как только вы решите перевести крупную сумму из «цифры» в «безнал» или наоборот, система автоматически подсветит эту операцию перед финмониторингом. Обналичивать или переливать крупные объемы в обход контроля не получится физически. Коды и смарт-контракты позволяют ЦБ видеть движение каждого рубля от эмитента до конечной точки.

До конца 2026 года нас будут приучать к новому инструменту, поэтому операции бесплатные. Но с 1 января 2027 года включится тариф ЦБ. За каждый перевод от одного юрлица другому (B2B) будут брать 15 рублей. Казалось бы, мелочь. Но умножьте это на тысячи платежей в цепочках поставок. Бизнесу это обойдется в круглую сумму, которую, разумеется, потом заложат в цену товаров для нас с вами.

Пока юристы пишут законы, бухгалтеры уже получили указания от Минфина (Информационное сообщение от 18.09.2023 № ИС-учет-47). Цифровой рубль нельзя просто кинуть на 51 счет. Минфин рекомендует вводить отдельный счет 53 «Счет цифрового рубля».

Каждая операция (пополнение, оплата поставщику, уплата налога) будет отражаться не привычной банковской выпиской, а «Извещением об исполнении распоряжения». Это значит, что бухгалтерам придется полностью перестраивать учетную политику, менять софт и заново учиться сверять ЕНС и платежи.

Цифровой рубль — это не про удобство оплаты кофе в магазине. Это про тотальный контроль за движением целевых потоков, прозрачность для ФНС и исключение коммерческих банков из цепочки проведения средств.

Государство создало идеальный инструмент для отслеживания каждой транзакции. И с сентября 2026 года этот инструмент начнет массово внедряться в экономику.

Вопрос к сообществу: как вы относитесь к тому, что через пару лет бизнес будет обязан принимать эту «цифру», а хранить ее на счету без процентов? Планируете пользоваться или будете до последнего платить наличными и обычными картами?

Делитесь мнением в комментариях, посмотрим, насколько общество готово к новой реальности.

Евгений Сивков

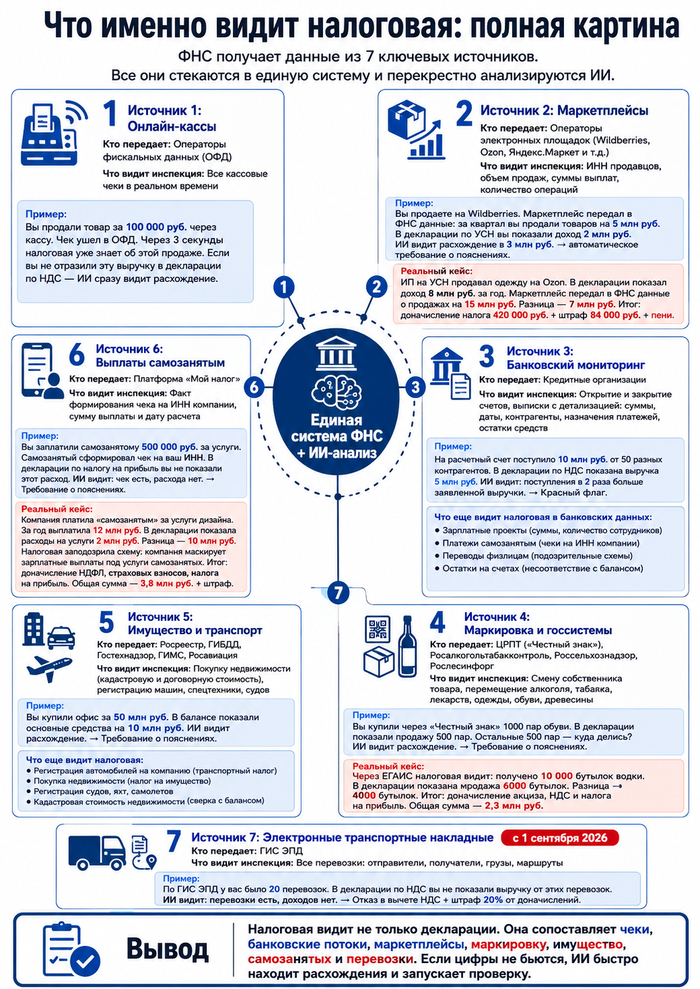

Привет, Пикабу! Я работаю налоговым консультантом уже много лет. И если раньше клиенты спрашивали меня: «А как бы нам оптимизировать налоги?», то теперь спрашивают другое: «А что они там вообще про нас видят?». Спойлер: всё.

ФНС видит вас насквозь. И нет, это не паранойя

Давайте по-честному. Многие до сих пор думают, что налоговая — это дядька в очках, который сидит с калькулятором и сверяет бумажки. Ага, щас.

В 2026 году налоговая — это ИИ, который работает 24/7, не спит, не ест, не уходит в отпуск и не берёт взятки.

ФНС внедрила искусственный интеллект. ИИ обучили на миллионах примеров реальных нарушений. И теперь он анализирует всё. Вот что налоговая видит о вашей компании до того, как вы нажали кнопку «отправить» в декларации:

📱 Онлайн-кассы — каждый чек в реальном времени

🛒 Маркетплейсы — сколько продали, кому, на какую сумму

🏦 Банки — все движения по счетам с детализацией

📦 Маркировка — «Честный знак», ЕГАИС, всё что угодно

🏠 Имущество — Росреестр, ГИБДД, кто что купил

💼 Самозанятые — каждый чек на ваш ИНН

🚛 Перевозки — с сентября 2026 все ЭТрН в ГИС ЭПД

И ИИ сопоставляет всё со всем.

Пришёл ко мне клиент. ИП на УСН. Продаёт одежду на Wildberries. Говорит: «Евгений, прилетело требование из налоговой. Пишут — занизили доход на 7 млн рублей. Это ошибка, я не понимаю». Я смотрю документы. Смотрю декларации. Смотрю отчёт маркетплейса. В декларации он показал 8 млн дохода. А Wildberries передал в ФНС данные о продажах на 15 млн. Разница — 7 миллионов. ИП говорит: «Ну я же не все деньги выводил, часть осталась на площадке».Я объясняю: «Тебе не важно, вывел ты деньги или нет. Факт продажи есть — налог плати». Итог: доначисление налога 420 000 ₽ + штраф 84 000 ₽ + пени. Клиент ушёл. Сказал, что я его пугаю. Через месяц вернулся. С требованием на 15 млн.

Классика. Компания заявляет выручку 500 млн рублей. В штате — два сотрудника с зарплатой 30 000 ₽. ИИ думает: «Так, два человека физически не могут обработать такой объём. Значит, компания фиктивная». Итог: выездная проверка, доначисление 120 млн ₽, уголовное дело.

Мораль: если у вас миллиардные обороты, а штат — как в ларьке, готовьте пояснения. Или штат расширяйте.

Компания в декларации по налогу на прибыль показала расходы на зарплату 20 млн ₽. В РСВ — 12 млн ₽. ИИ думает: «Интересно. В прибыли расходы на зарплату больше, чем в зарплатных отчётах. Где разница? Серая зарплата? Завышение расходов?». Итог: доначисление налога на прибыль 1,6 млн ₽ + штраф + пени.

Мораль: сверяйте отчетность между собой. Прибыль ↔ 6-НДФЛ ↔ РСВ. Цифры должны сходиться.

Вы купили товар у поставщика за 1 млн ₽ (включая НДС 200 000 ₽). Заявили вычет. А поставщик НДС в бюджет не заплатил. ИИ видит: «Вычет есть, а налога в бюджете нет. Разрыв». Итог: отказ в вычете + штраф 20% от доначислений.

Мораль: проверяйте контрагентов ДО сделки, а не после требования.

В бухгалтерской отчетности показали прибыль 10 млн ₽. В декларации по налогу на прибыль — убыток 5 млн ₽. ИИ думает: «Так, в бухгалтерии прибыль есть, а в налоговой — убыток. Где правда?». Итог: требование о пояснениях. Если не объясните — доначисление 3 млн ₽.

Мораль: налоговые и бухгалтерские цифры должны сходиться. Или объясняйте расхождения заранее.

Компания платит сотрудникам «серую» зарплату через банковские переводы. В РСВ показывает 30 000 ₽. Фактически сотрудники получают 80 000 ₽. С 2026 года ИИ сверяет РСВ с банковскими выписками. ИИ видит: «В РСВ зарплата 30 тысяч, а по банку сотрудники получают 80 тысяч. Где разница?». Итог: доначисление НДФЛ и страховых взносов + штраф.

Главная бомба на 2026–2027 годы: банки будут автоматически передавать в ФНС данные о поступлениях на счета физлиц с признаками теневых доходов.

Порог: регулярные поступления, которые за год составляют 2,4 млн ₽ и более.

Что это значит: если вы фрилансер и получаете на карту от клиентов 300 000 ₽ в месяц (за год 3,6 млн ₽), и не платите налоги — банк передаст эти данные в ФНС.

Пример: фрилансер-дизайнер получал на карту 3,6 млн ₽ в год. Не платил налоги. Банк передал данные. Итог: доначисление НДФЛ 468 000 ₽ + штраф 93 600 ₽ + пени.

Нет. ИИ пока не отправляет бизнес на выездную проверку. Он только рекомендует.

Что делает ИИ:

Собирает на вас досье

Находит аномалии

Готовит доказательную базу

Рекомендует вас инспектору

Что делает инспектор: Изучает досье и Принимает решение.

Но! Если у инспектора на столе лежит досье от ИИ с 10 красными флагами — поверьте, он придёт к вам с пристрастием.

Сверяйте отчетность между собой до отправки. НДС ↔ Прибыль ↔ 6-НДФЛ ↔ РСВ ↔ Бухгалтерия.

Не занижайте выручку, если продаете через кассы и маркетплейсы. ИИ видит реальный оборот.

Обоснуйте штат. Если выручка растёт, а штат нет — готовьте пояснения.

Не завышайте расходы на зарплату в прибыли, если в РСВ другие цифры.

Контролируйте разрывы по НДС. Проверяйте контрагентов до сделки.

Пробивайте все безналичные платежи. Расхождение эквайринга и ККТ — автоматический штраф.

Отвечайте на требования конкретно и с цифрами. «Вода» — красный флаг.

«Цифровой инспектор» — это пока миф. Но миф, который работает на вас 24/7.

Единственный способ спокойно спать — быть добросовестным налогоплательщиком. ИИ это оценит: для таких компаний проверки стали проще и реже. А для всех остальных — поезд ушёл. Точнее, алгоритм уже запущен.

Вопрос к комментам: кто сталкивался с требованиями от ФНС? Как объяснялись? Делитесь опытом, чтобы другие не наступали на ваши грабли! И да, если вы фрилансер и получаете на карту больше 2,4 млн в год — задумайтесь. Скоро банки начнут стучать.

Запишитесь на первичную консультацию: 👉 Все услуги и запись: https://taplink.cc/nalogpro 💼 Налоговые льготы и оптимизация: https://taplink.cc/taxe2020.ru 📚 Мои книги по налогам и бухучету: https://taplink.cc/booksivkov

Ставьте лайк, если статья была полезна!

Привет, Пикабу! Если вы когда-нибудь отправляли или получали грузы фурами — эта история для вас. А если нет — всё равно почитайте, потому что это коснётся каждого, кто покупает товары в магазинах.

С 1 сентября грузоперевозчикам конец: бумажные накладные отменили

Представьте: вы бухгалтер или логист, работаете с грузоперевозками. У вас всё как обычно — бумажные транспортные накладные, печати, подписи, папки с документами. И тут бац — с 1 сентября 2026 года все бумажные накладные становятся недействительными.

Вообще. Совсем. Капут. Теперь только электронные транспортные накладные (ЭТрН). Через специальную государственную систему ГИС ЭПД.

А тогда:

Налоговая откажет в расходах на перевозки (прощайте, деньги)

НДС к вычету не примут (ещё раз привет, деньги)

Ространснадзор оштрафует на 300 000 рублей за первый косяк и на 1 000 000 рублей за повторный

ГИБДД на трассе потребует документы — а у вас ничего нет, только QR-код в телефоне водителя

Вместо одной бумажки теперь 8 электронных титулов:

Т1 — грузоотправитель создаёт накладную

Т2 — перевозчик принимает груз (водитель тыкает пальцем в телефон)

Т3 — грузополучатель принимает товар

Т4 — перевозчик завершает рейс

И ещё 4 дополнительных титула на случай, если что-то пошло не так (а оно пойдёт).

Водителю после погрузки приходит QR-код. Инспектор ГИБДД сканирует — и видит всю информацию о перевозке. Интернет для этого не нужен, код кешируется в приложении.

Минтранс смилостивился и разрешил 8 исключений:

✅ Перевозки для Минобороны

✅ Иностранцы без аккредитации в РФ

✅ Каботажные перевозки из ЕАЭС

✅ Перевозки для физлиц (не ИП)

✅ Сбой в ГИС ЭПД (официально зафиксированный)

✅ Нет интернета вообще (в глухой деревне)

✅ Грузоотправитель и получатель — одно лицо (самовывоз)

✅ Драгметаллы и камни

Всё. Остальным — только электронка.

Есть неопределённость с маркированными товарами (пиво, алкоголь, сидр, пуаре, медовуха).

С одной стороны — самовывоз, значит можно бумагу (грузоотправитель и получатель одно лицо). С другой — маркировка требует электронных документов.

Сохрани, представленный материал содержит подробное руководство по обязательному переходу на электронные транспортные накладные в России с 1 сентября 2026 года.

Прямо сейчас:

Проверить учётку — интегрирована ли ваша 1С с операторами ЭПД

Выбрать оператора из реестра Минтранса (их много, сравнивайте цены и функционал)

Получить УКЭП (усиленную квалифицированную электронную подпись) для сотрудников

Установить приложение водителям на телефоны

Протестировать на 3-5 реальных перевозках (параллельно оформляйте бумажные — до 1 сентября это законно)

Обучить персонал — бухгалтеров, логистов, водителей, склад

Важно: Многие операторы дают тестовый режим без отправки в ГИС. Используйте!

Один крупный ритейлер (назовём его «Пятёрочкин», хотя это не точно) начал переходить заранее. Думали — за месяц управятся.

Реальность:

Интеграция с 1С заняла 2 месяца

Водители тупили с приложением (кому-то 55 лет, смартфоны не их конёк)

Контрагенты саботировали («зачем нам это?»)

Первые 10 перевозок оформляли по 3 часа вместо 15 минут

Вывод: Начинать надо было полгода назад. Но раз не начали — начинайте сейчас.

Зависит от оператора. В среднем:

Подключение: 5-15 тысяч рублей

В месяц: 2-10 тысяч (зависит от объёма)

УКЭП: 2-5 тысяч на сотрудника в год

Недешёвое удовольствие, но выбора нет.

С 1 сентября 2026 года бумажные накладные — мусор.

Налоговая посмотрит в ГИС ЭПД, увидит 20 перевозок, а у вас в декларации доходов нет.

Итог:

Отказ в расходах (сотни тысяч, миллионы рублей)

Отказ в вычете НДС

Штраф 20% от доначислений

Пени

Не рискуйте.

До обязательного перехода осталось меньше 3 месяцев. Если вы хоть раз в год отправляете или принимаете грузы (даже офисную мебель или канцелярию) — готовьтесь сейчас. Не ждите 31 августа. Будет поздно. Нужны подробности - все в статье.

Вопрос к комментам: Кто уже перешёл на ЭТрН? Как впечатления? Делитесь опытом, чтобы другие не наступали на ваши грабли!

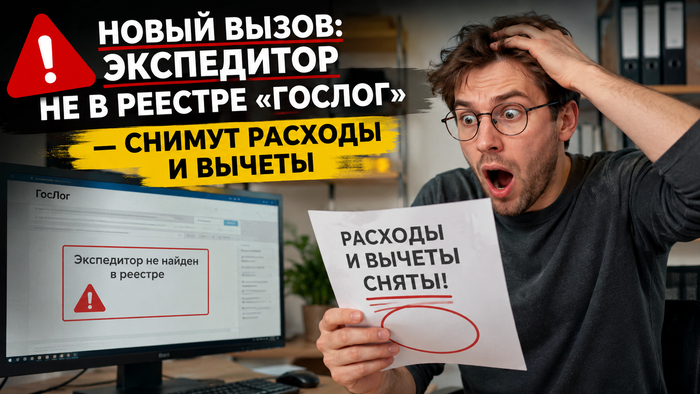

Привет, Пикабу. Пока все обсуждали переквалификацию самозанятых и миграционный учет, Минтранс 15 июня 2026 года тихо так выкатил разъяснение, которое может стоить бизнесу миллионов. Речь про экспедиторов и реестр «ГосЛог».

Новый вызов: экспедитор не в реестре «ГосЛог» — снимут расходы и вычеты

С 1 мая 2026 года все экспедиторы обязаны быть зарегистрированы в реестре на платформе «ГосЛог». Крайний срок подачи уведомления был — 30 апреля 2026 года. Работать без регистрации запрещено. Штраф — до 1 миллиона рублей (ч. 3, 4 ст. 11.14.3 КоАП РФ). Но проблема не только в штрафах экспедиторам. Проблема в том, что заказчики услуг теряют расходы и вычеты по НДС, если экспедитор не в реестре.

Минтранс дал разъяснение (информация от 15.06.2026), и оно двойственное. Хорошая новость: компания сохранит расходы и вычеты по услугам экспедитора, даже если его еще нет в реестре на «ГосЛог». Но при одном условии — экспедитор вовремя подал уведомление о включении в реестр, а задержка с регистрацией произошла не по его вине. Плохая новость: если экспедитор вообще не подавал уведомление, опоздал с ним или получил отказ по собственной вине (недостоверные данные, судимость руководителя и т.д.) — расходы и вычеты снимут.

Ситуация 1. Вы заказали услуги экспедитора в мае 2026. В реестре «ГосЛог» его нет. Но он может подтвердить, что подал уведомление через Госуслуги 28 апреля 2026 года. Уведомление висит в статусе «на рассмотрении» из-за технической нагрузки на госсервисы.

Итог: расходы и вычеты сохраняются. Минтранс и ФНС на вашей стороне.

Ситуация 2. Вы заказали услуги экспедитора в июне 2026. В реестре его нет. Он говорит: «Да я подавал, но не помню когда». Подтвердить дату и время подачи не может.

Итог: расходы и вычеты под угрозой. Готовьтесь спорить с налоговой и доказывать реальность операций.

Ситуация 3. Экспедитор вообще не подавал уведомление. Или подал в мае, когда уже было поздно. Или получил отказ из-за ошибок в данных.

Итог: расходы снимут. Вычеты по НДС — тоже. Плюс штрафы по ст. 11.14.3 КоАП РФ.

Шаг 1. Проверьте всех экспедиторов в реестре. Адрес: mintrans.gov.ru/activities/297/367

Шаг 2. Если экспедитора нет в реестре — запросите подтверждение. Пусть пришлет скриншот из личного кабинета Госуслуг с датой и временем подачи уведомления. Уведомление должно быть подано до 30 апреля 2026 года.

Шаг 3. Проверьте статус уведомления. Если оно висит в статусе «на рассмотрении» — это нормально. Минтранс подтвердил: задержка не по вине экспедитора не лишает вас расходов.

Шаг 4. Если экспедитор не подавал уведомление или подал поздно — готовьтесь к спору. Вам придется доказывать налоговой: — операции реальны; — вы не знали и не могли знать о нарушениях контрагента; — услуги фактически оказаны.

Это сложно. Но возможно. Главное — иметь полный пакет документов: договор, акты, платежки, переписку, путевые листы.

Справедливо, что бизнес отвечает за нарушения экспедиторов? Или это перегиб — заказчик услуг не должен контролировать, подал ли контрагент уведомление в реестр?

Пишите в комментах, кто работает с экспедиторами, какие проблемы уже возникли.

Шутки в сторону — если ФНС уже интересуется вашими расходами на экспедиторов, время для экспериментов прошло.

🔗 Если к вам пришла налоговая проверка — обращайтесь.

Разберем вашу ситуацию, оценим риски и выстроим линию защиты. Работаем с проверками любого уровня — от камеральных до выездных, от споров по расходам до переквалификации договоров.