А «такое» потом может оказаться в протоколе, акте проверки и суде.

Интересные факты:

— допрос в налоговой — это не беседа, а мероприятие налогового контроля по ст. 90 НК РФ; — вызвать могут не только директора, но и бухгалтера, менеджера, кладовщика, водителя, бывшего сотрудника и даже контрагента; — ФНС сверяет ответы с декларациями, банками, книгами покупок и продаж, 6-НДФЛ, РСВ, документами контрагентов и прошлыми пояснениями; — фраза «не знаю, где электронная подпись» может выглядеть как признак номинального директора; — фраза «контрагента посоветовали» может открыть вопросы к реальности сделки; — протокол допроса потом может использоваться как доказательство в налоговом споре; — за неявку без уважительной причины возможен штраф по ст. 128 НК РФ.

ФНС задает простые вопросы: где офис, кто бухгалтер, где электронная подпись, кто выбрал контрагента, кто принимал товар, кто вел переговоры.

Директор отвечает:

— Не помню. — Не знаю. — Бухгалтер занимался. — Мне сказали подписать.

Для обычного человека — ну бывает. Для налоговой — номинал, бумажная сделка, мутный контрагент и повод копать НДС.

Главное правило: на допрос нельзя идти «на авось».

Перед визитом нужно поднять документы, вспомнить хронологию сделки, проверить переписку, акты, УПД, платежки и понять, что именно может спросить инспектор.

На допросе отвечать кратко, спокойно и только на вопрос. Не помните — говорите: «Нужно уточнить по документам».

И самое важное: протокол читать до подписи. Протокол живет долго. Иногда дольше контрагента.

История из жизни бизнеса. Приходит бухгалтер к директору и говорит:

— Нам требование из налоговой пришло. — По нам? — Нет, встречная проверка. По контрагенту. — А, ну тогда отправьте им что-нибудь.

Вот это «что-нибудь» потом иногда стоит сильно дороже, чем кажется.

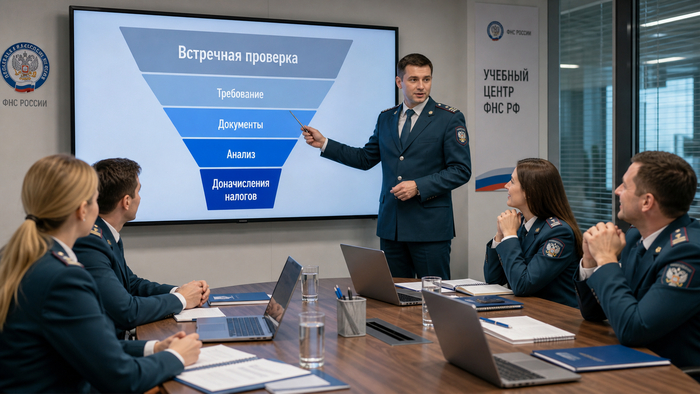

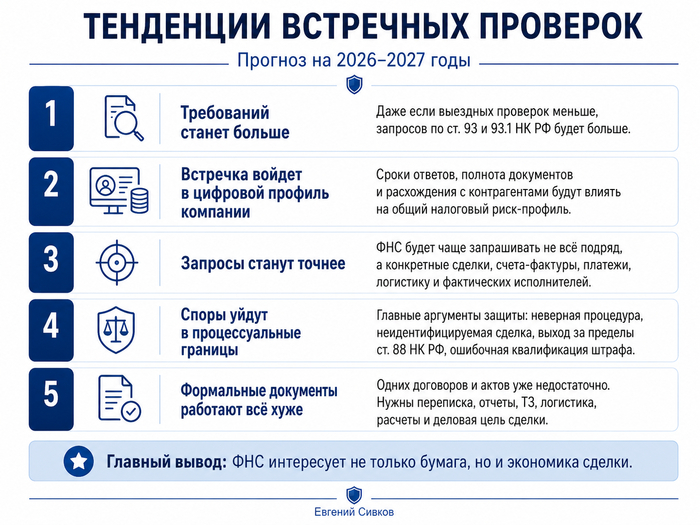

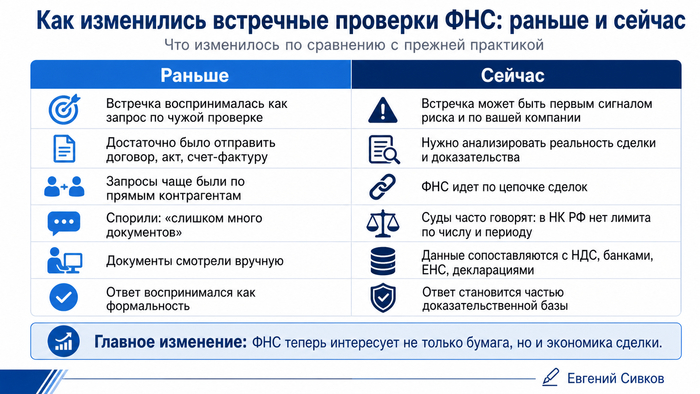

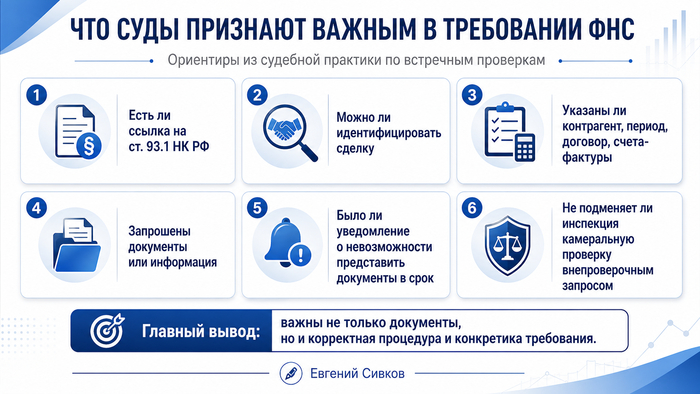

Потому что встречная проверка ФНС сейчас — это уже не просто «пришлите договор и акт, мы там у себя сверим». Налоговая через такие запросы собирает картину: кто с кем работал, была ли сделка реальной, где НДС, кто перевозил товар, кто подписывал документы, почему выбрали именно этого контрагента и не пахнет ли вся схема бумажным театром.

Раньше многие отправляли стандартный набор: договор, акт, счет-фактуру. И всё. Сейчас этого может быть мало. ФНС всё чаще интересует не только бумага, но и жизнь за этой бумагой.

Например: кто реально выполнил работу; где переписка; где логистика; где отчеты; где подтверждение поставки; почему выбрали именно этого поставщика; есть ли у него сотрудники, склад, транспорт; зачем вообще была эта сделка.

И вот тут начинается веселье. Потому что формально проверяют контрагента. Но ваш ответ может потом лечь в материалы проверки, попасть в анализ НДС-цепочки и вернуться уже вопросами к вашей компании.

Сроки тоже веселые. По обычной встречке по п. 1 ст. 93.1 НК РФ срок ответа — 5 рабочих дней. По запросу вне рамок проверки по конкретной сделке — 10 рабочих дней.

Пять рабочих дней — это не «сейчас спокойно найдем документы». Это «архив, подъем, тревога, где акты за 2021 год и кто последний видел бывшего бухгалтера».

Главные ошибки:

думать, что «это не наша проверка»; молчать, если документов много; отправлять всё подряд без анализа; писать общие фразы вроде «сделка реальная»; забывать про опись; не просить продление срока; считать, что виноват только контрагент.

Самая опасная ошибка — отправить документы на автомате. Потому что иногда компания сама кладет налоговой на стол противоречия: в договоре одно, в акте другое, в платежке третье, а в переписке вообще «созвонимся и решим».

И потом начинается классика:

— Почему ФНС не поверила? — Потому что вы сами ей помогли.

Что делать нормально? Сначала понять, по какой статье пришло требование: ст. 93 НК РФ, п. 1 ст. 93.1 НК РФ или п. 2 ст. 93.1 НК РФ. Потом посчитать срок. Потом проверить, что именно просят. Потом сверить документы между собой: суммы, даты, акты, УПД, платежи, логистику, переписку, деловую цель. И только потом отвечать.

Встречная проверка — это уже не «чужая история». Это может быть первый звоночек, что ваша компания тоже попала в поле зрения.

Если пришло требование ФНС, запрос по НДС, контрагенту, расходам или конкретной сделке — лучше не отвечать в режиме «ну отправьте что-нибудь». Сначала нужно понять, какой риск увидела налоговая и какие документы безопасно показывать.

Утро. Директор пьет кофе. Бухгалтер заходит с лицом человека, который уже мысленно переезжает жить в архив.

— Нам пришло требование из налоговой. — Опять пояснения? — Да. Но там по НДС, контрагентам и расходам. Лучше сесть.

И вот это «лучше сесть» — новая реальность налогового контроля.

Раньше многие думали: если выездных проверок стало меньше, значит можно расслабиться. Но ФНС не стала добрее. Она стала точнее.

Сейчас налоговая сначала смотрит данные: НДС, разрывы, контрагентов, зарплаты, самозанятых, корпоративные карты, убытки, движение денег. А потом уже решает, к кому идти.

То есть проверка теперь не «а давайте посмотрим». Чаще это уже финальный этап, когда ФНС примерно понимает, что хочет найти.

По статистике, налоговые поступления растут серьезно. В 2024 году в бюджетную систему поступило 56,3 трлн руб., это на 20,3% больше, чем в 2023 году. В 2023 году было 46,8 трлн руб.

При этом проверок становится меньше, но средний чек растет. По Москве средний размер доначислений по выездной проверке вырос примерно с 31 млн руб. в 2021 году до 119 млн руб. в 2025 году.

Почти в 4 раза.

И это только доначисления. Потом сверху могут приехать пени, штрафы, юристы, восстановление документов, суды и директорский вопрос:

— А почему мы это не проверили раньше?

Что сейчас чаще всего приводит к проблемам:

— НДС-разрывы; — сомнительные контрагенты; — документы «для галочки»; — самозанятые, которые фактически работают как сотрудники; — зарплаты ниже рынка; — подотчет и корпоративные карты без нормальных авансовых отчетов; — убытки без экономического объяснения; — дробление бизнеса ради спецрежимов.

Самое неприятное: требование ФНС часто выглядит безобидно. Просто «представьте пояснения». Но именно с этого может начаться воронка риска.

Сначала ФНС видит сигнал в данных. Потом направляет требование. Потом смотрит, насколько компания может объяснить операцию. Если ответ слабый, риск усиливается. Потом может быть предпроверочный анализ. А дальше — выездная проверка.

Поэтому главный вопрос не в том, как отбиваться, когда инспектор уже пришел. Главный вопрос — что у вас с документами, расходами и контрагентами сейчас.

Проверить лучше заранее:

— есть ли доказательства реальности сделок; — можно ли объяснить выбор контрагента; — подтверждены ли расходы; — нет ли проблемных НДС-цепочек; — закрыт ли подотчет; — не похожи ли самозанятые на штатных сотрудников; — можно ли объяснить убытки; — совпадают ли договоры с фактическим исполнением.

ФНС теперь стреляет не по площадям, а по данным.

Документы лучше держать не в состоянии «ну вроде есть», а в состоянии: «можно показывать налоговой без валерьянки».

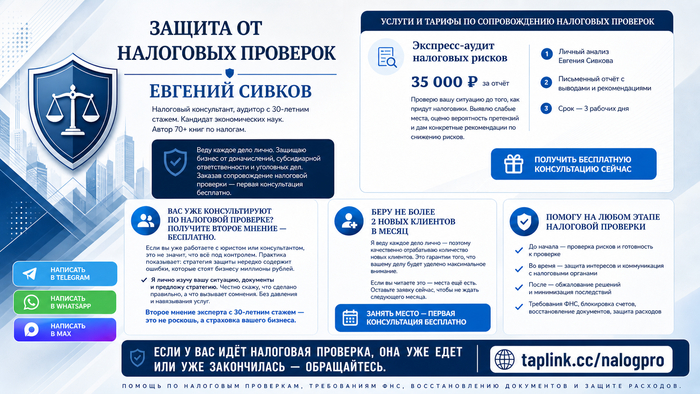

Если у вас уже пришло требование ФНС, назначена проверка или нужно заранее понять, где слабые места, можно обратиться за помощью.

Есть старый бухгалтерский мем: «Если вы забыли про налоговую, это не значит, что налоговая забыла про вас».

После выступления главы ФНС Даниила Егорова в Совете Федерации этот мем можно обновить: если вы забыли про налоговую, она уже сравнила ваши данные с маркетплейсом, поставкой, декларацией, банком и где-то очень вежливо подготовила вопрос.

ФНС прямо говорит про «обеление экономики». На человеческом языке это означает, что серые схемы, мутный импорт, дробление бизнеса, странные обороты на маркетплейсах и внезапно богатые ИП на УСН будут попадать в поле зрения быстрее, чем раньше.

Раньше многие жили по принципу:«Ну, если что, через пару лет объясним». Теперь логика меняется. ФНС хочет видеть проблему почти в момент операции, а не через три года на выездной проверке.

Груз теперь должен быть понятным ещё до границы

Одна из главных новостей — система СПОТ, которая запускается с 1 июня 2026 года для товаров, ввозимых из ЕАЭС автомобильным транспортом.

Смысл простой: товар ещё едет, а ФНС уже должна понимать, кто его покупатель, что именно везут, сколько это стоит и с каких налогов потом будет разговор. Для этого оформляется электронное ожидание поставки, обеспечительный платёж и QR-код.

Егоров сформулировал это почти идеально: товар должен дойти до «понятного покупателя».

Для импортёра это значит, что ошибка в документах теперь может быть не просто поводом для будущих пояснений, а проблемой прямо на въезде. Если QR-код не оформлен, данные не совпали или обеспечительный платёж не зарезервирован, история превращается в логистический триллер: машина стоит, клиент нервничает, директор звонит бухгалтеру, бухгалтер смотрит в пустоту.

ФНС указывает, что документ о поставке подаётся за два дня до ввоза, а если обеспечительный платёж не нужен — минимум за четыре часа. QR-код должен формироваться быстро, но только если всё заполнено корректно. Вот тут и начинается главная бухгалтерская магия: один неверный код товара, одна неправильная сумма, один перевозчик «я думал, мне это не надо» — и бизнес получает не поставку, а квест.

Маркетплейсы больше не «просто площадка»

Отдельная история — маркетплейсы. По данным ФНС, там уже работают 832 тысячи предпринимателей. Это не маленький рынок, это целая цифровая страна продавцов, где кто-то честно торгует, а кто-то до сих пор думает, что если разбить бизнес на пару ИП, то алгоритмы такие: «Ой, мы ничего не поняли». Поняли.

ФНС уже провела эксперимент с крупными платформами и смогла идентифицировать продавцов по ИНН. Дальше данные о продажах будут сравниваться с декларациями. И вот тут начинается самое интересное.

Продавец видит обычную жизнь: товар продался, часть вернули, маркетплейс удержал комиссию, была скидка, потом акция, потом бонусы, потом бухгалтер сказал «я это потом разнесу».

ФНС видит иначе: оборот, возвраты, комиссии, налоговый режим, взаимосвязанных продавцов, лимиты по УСН и признаки дробления.

Егоров сказал, что задача ФНС — не тащить малый бизнес сразу в тяжёлые контрольные мероприятия, а предупреждать о рисках заранее. Звучит мягко. Но для бизнеса это означает: если данные площадки и декларации не совпадают, сигнал может прийти раньше проверки.

То есть маркетплейс постепенно становится не только местом, где продают носки, косметику и чехлы для телефона, но и витриной налоговых данных. Продавец думает, что он в e-commerce, а ФНС смотрит на него как на таблицу с оборотами.

Дробление: амнистия есть, но сказки заканчиваются

Егоров сообщил, что из тени уже вышли более 11 тысяч групп, в которые входят 25 тысяч налогоплательщиков. Это важная цифра. Она показывает, что ФНС не просто рассказывает про борьбу с дроблением, а реально видит группы компаний.

Амнистия дробления — это шанс для бизнеса перестроиться. Но не надо путать амнистию с волшебной кнопкой «простить всё и забыть».

Если вчера было пять ИП, один офис, один сайт, один склад, одни сотрудники и один реальный управляющий, а сегодня всё то же самое, только в презентации написали «самостоятельные бизнес-единицы», то проблема никуда не делась. Она просто надела пиджак и пытается выглядеть прилично.

ФНС всё чаще смотрит не на вывеску, а на реальность. Кто управляет? Кто несёт расходы? Кто принимает решения? Почему выручка распределена именно так? Есть ли у каждого участника группы самостоятельная деловая цель?

Если ответ звучит как «так удобнее», налоговая может услышать: «так меньше налогов».

УСН становится не такой уж упрощённой

Отдельная боль — УСН и НДС. С 2026 года ставка НДС повышается до 22%, а лимит для освобождения от НДС на УСН снижается до 20 млн рублей. Дальше пороги становятся ещё ниже: 15 млн рублей в 2027 году и 10 млн рублей с 2028 года.

Для малого бизнеса это не просто новая строчка в декларации. Это вопрос цены, договоров и выживания маржи.

Если предприниматель не заложил НДС в цену, платить его придётся из прибыли. А прибыль — существо нежное. Сегодня она есть, завтра пришёл НДС, послезавтра директор спрашивает: «А где деньги?» Бухгалтер отвечает: «Они ушли в цивилизованный налоговый оборот».

Особенно внимательно надо смотреть тем, кто торгует через маркетплейсы. Там обороты видны хорошо, иногда даже лучше, чем самому продавцу после всех возвратов, комиссий и акций.

ФНС будет считать сама — и это не значит, что бухгалтер может уйти пить чай

Егоров также рассказал, что с начала 2026 года ФНС предоставила гражданам автоматизированные налоговые вычеты на сумму более 200 млрд рублей. Возврат по декларациям теперь занимает не три-четыре месяца, как раньше, а около 15 дней. А 98% льготников получают освобождение от налогов без заявлений.

Для граждан это удобно. Для бизнеса это сигнал: ФНС всё меньше зависит от бумажек, которые ей принесут. Данные идут напрямую от организаций, платформ и ведомств.

С 2027 года ФНС планирует сама рассчитывать налог на имущество организаций. Это затронет примерно 800 тысяч компаний. Ещё планируется убрать декларации по обособленным подразделениям — минус около миллиона деклараций в год.

Звучит как праздник: отчётности меньше. Но бухгалтеры знают этот жанр. Если налоговая считает сама, бизнес всё равно должен проверить, правильно ли она посчитала. Кадастровая стоимость, льготы, объекты, ставки, данные Росреестра — всё это никуда не исчезает.

Просто раньше бухгалтер заполнял декларацию. Теперь он будет проверять расчёт ФНС и спорить, если что-то не так. Работа не пропала, она просто сменила аватарку.

Что из этого следует

Главный смысл выступления Егорова простой: ФНС перестаёт быть службой, которая узнаёт о проблемах только из деклараций и проверок. Она становится системой, которая собирает данные заранее и сравнивает их между собой.

Для честного бизнеса это может быть удобно. Меньше лишних визитов, быстрее вычеты, меньше деклараций, больше автоматизации.

Для серых схем это уже не так весело. Потому что старый подход «размажем обороты, оформим на родственников, потом объясним» всё хуже работает в мире, где данные сшиваются быстрее, чем бизнес успевает придумать легенду.

Налоговая будущего — это не инспектор с папкой, который внезапно приходит через три года. Это система, которая уже смотрит на операцию, пока директор ещё думает, что всё спокойно.

И да, шутка к картинке тут напрашивается сама: теперь требования ФНС будет доставлять робот — молча, вежливо и сразу с QR-кодом на оплату

Есть типичная история: человек продал квартиру, дачу, долю, гараж или нежилое помещение и уверен: «Я этим давно владел, значит, налогов нет». Иногда так и есть. Но иногда именно с этой фразы начинается переписка с ФНС.

1. Неправильно считают срок владения

По ст. 217.1 НК РФ доход от продажи недвижимости можно не облагать НДФЛ, если объект был в собственности дольше минимального срока владения.

Обычно это 5 лет. В некоторых случаях — 3 года: наследство, подарок от близкого родственника, приватизация, единственное жилье. Эти правила прямо указаны в материале: общий срок — 5 лет, но для ряда случаев достаточно 3 лет.

Но срок считают не «с момента, когда заехал», а по документам. Обычно — с даты регистрации права в ЕГРН. По наследству — с даты открытия наследства, по ДДУ — с даты полной оплаты.

2. Объект использовали в бизнесе

Если недвижимость использовали в предпринимательской деятельности, льгота по сроку владения может не сработать.

По п. 17.1 ст. 217 НК РФ освобождение не применяется к имуществу, которое использовалось в бизнесе. Исключение — жилые помещения, дома и садовые дома. Нежилое помещение, склад, офис или машино-место — зона риска.

Еще неприятный момент: по такому объекту может не применяться имущественный вычет по ст. 220 НК РФ, если имущество использовалось в предпринимательской деятельности.

3. Ошибаются с вычетом по долям

По ст. 220 НК РФ при продаже недвижимости можно применить имущественный вычет: обычно до 1 млн руб. по жилью и земле и до 250 тыс. руб. по другим объектам.

Но если долевая собственность продается одним договором, вычет делится между сособственниками пропорционально долям. Если доля продается отдельным договором, можно применять вычет по-другому. ФНС разъясняла этот подход в письме от 07.02.2025 № БС-17-11/388.

Пример простой: два брата продали дачу одним договором за 1,5 млн руб. Каждый получил по 750 тыс. руб. Вычет 1 млн руб. делится пополам, то есть каждому по 500 тыс. руб. С оставшихся 250 тыс. руб. у каждого может возникнуть НДФЛ.

Если декларацию не подать

Если 3-НДФЛ нужно было подать, но человек этого не сделал, работает ст. 119 НК РФ: штраф — 5% от суммы налога за каждый месяц просрочки, максимум 30%, минимум 1000 руб.

Итог

Перед тем как радоваться продаже недвижимости, проверьте:

когда начался срок владения; объект жилой или нежилой; использовался ли он в бизнесе; как проданы доли — одним договором или отдельно; есть ли право на вычет; нужно ли подать 3-НДФЛ до 30 апреля.

Коротко: сначала считаем НДФЛ, потом празднуем сделку.

Представьте обычную кофейню. Утро, очередь, кассир немного не выспался, владелец в уме считает аренду, молоко, зарплаты и думает, сколько еще надо продать капучино, чтобы этот месяц не закончился философией и кредиткой.

Заходит обычный мужчина. Ничего подозрительного: не в форме, не с папкой, не с лицом “я сейчас составлю акт”. Просто просит кофе, оплачивает картой и ждет.

Кофе готов. Стакан на стойке. Чека нет. Мужчина спокойно спрашивает:

— А чек будет?

Кассир, как это часто бывает, отвечает на автомате:

— Вам прям нужен? — Сейчас касса что-то зависла. — Потом пробьем. — У нас терминал отдельно, касса отдельно.

И вот тут обычный покупатель превращается в налоговый сюжет. Он достает удостоверение. Это была контрольная закупка.

Самое неприятное для бизнеса в такой истории не то, что инспектор пришел. Самое неприятное — что инспектор, скорее всего, пришел не случайно. Контрольная закупка ФНС обычно не начинается с мысли: “А не выпить ли мне кофе и заодно кого-нибудь проверить?” Чаще до этого уже был сигнал: покупатель пожаловался, касса долго молчала, возвратов стало слишком много, чеки коррекции пошли косяком, деньги принимали на личную карту или данные по онлайн-кассе выглядели так, будто бизнес живет, а касса лежит в коме.

По закону инспектор действительно может действовать как обычный покупатель. Статья 67 Федерального закона № 248-ФЗ позволяет проводить контрольную закупку через обычную сделку, а уже после нее объявлять, что это было контрольное мероприятие. А статья 7 Федерального закона № 54-ФЗ дает налоговым органам полномочия контролировать применение ККТ.

Дальше включается КоАП. Если кассу не применили, смотрим ст. 14.5 КоАП РФ: штраф для должностных лиц и ИП — минимум 10 000 рублей, для организаций — минимум 30 000 рублей. И да, всё это может вырасти из одного кофе за 300 рублей. Очень дорогая пенка получается.

Особенно опасна фраза “чек нужен?”. Она кажется бытовой, почти вежливой. Но для налоговой это звучит иначе: “Мы выдаем чеки не всегда, а по запросу”. А чек должен формироваться при расчете, а не тогда, когда клиент оказался настойчивым или подозрительно спокойным.

Еще один популярный сюжет — “переведите на карту директору”. Для клиента вроде удобно, для бизнеса вроде быстро, для ФНС — красиво. Потому что если салон, кафе или магазин работает, принимает деньги, но касса этого не видит, то рано или поздно этим заинтересуются. И если потом клиент попросит чек для вычета, гарантии или просто из принципа, жалоба может стать первым домино. Сама жалоба еще не штраф, но после нее может быть обследование, затем контрольная закупка, затем акт, затем административное дело. Сериал короткий, но дорогой.

Именно поэтому контрольная закупка — это не страшилка про “тайного покупателя”. Это часто финальная проверка уже замеченного риска. ФНС не всегда приходит искать нарушение с нуля. Иногда она приходит аккуратно зафиксировать то, что бизнес сам давно показывает своими кассами, возвратами, переводами и фразами сотрудников.

Что делать? Не ждать героя с удостоверением. Проверить, все ли оплаты проходят через ККТ, убрать переводы на личные карты, посмотреть кассы, которые давно не пробивали чеки, оценить возвраты и чеки коррекции, объяснить сотрудникам, что “чек нужен?” — это не сервис, а налоговая мина. И обязательно сделать нормальную инструкцию на случай реального сбоя кассы, потому что “она зависла” без документов — это не причина, а мем.

Мораль простая: иногда покупатель действительно приходит за кофе. А иногда — за доказательствами.

И если чек не пробили, ФНС не обидится. Она просто оформит.

Есть в бизнесе особый жанр ужасов. Не «пришла проверка». Не «банк заблокировал счет».

А фраза директора: — Я тут документы нашёл. Их можно в расходы поставить? И дальше бухгалтер уже всё понял.

Как это обычно бывает

Директор едет в машине, ищет зарядку, очки или смысл жизни, лезет под сиденье и достает папку. В папке — акты, накладные, счета. Документы старые. Такие, что на них уже можно писать: «архив эпохи раннего ЕНС».

Директор рад:

— Отлично! Сейчас расходы поставим, налог уменьшим.

Бухгалтер не рад.

Потому что для директора это «документы нашлись». А для налоговой это вопрос: — А почему эти расходы появились именно сейчас?

Почему нельзя просто взять и списать

Главная норма здесь — п. 1 ст. 54 НК РФ.

Если ошибка относится к прошлому периоду, по общему правилу нужно исправлять именно тот период. То есть если расход точно относится к 2023 году, а нашли документы в 2026-м, налоговая может сказать: подавайте уточненку за 2023 год.

Но в ст. 54 НК РФ есть важное исключение: если период ошибки определить невозможно или ошибка привела к излишней уплате налога, налоговую базу можно пересчитать в текущем периоде. Вот здесь и начинается самое интересное.

Когда нужна уточненка

Если из документов видно, что расход относится к конкретному периоду, лучше не геройствовать.

Например: акт от декабря 2023 года; товар получен в 2023 году; услуги оказаны в 2023 году; все даты есть, просто папка жила под сиденьем машины.

Это не «расход текущего периода». Это ошибка прошлого периода. Значит, чаще всего путь — уточненная декларация.

Фраза «мы нашли только сейчас» не делает расход новым. НК РФ пока не признает автомобиль директора филиалом бухгалтерского архива.

Когда есть шанс учесть сейчас

Другой вариант — компания реально не может понять, когда расход возник.

Например, в учете числятся материалы или запчасти. Фактически их уже нет. Работники говорят: «Да, использовали, ремонтировали, выдавали, но когда именно — уже не помним». Документов на списание или передачу в эксплуатацию нет.

Вот здесь появляется шанс учесть расходы в текущем периоде. Но не просто по принципу «ну мы же честные».

Нужно доказать, что компания пыталась установить период, но не смогла. В загруженном материале прямо указано: если невозможно выяснить, когда ТМЦ передали работникам, расходы можно учесть в текущем периоде, но для этого нужно провести инвентаризацию и оформить документы.

Какие документы нужны

Чтобы история выглядела не как «директор нашел в машине», а как нормальная налоговая позиция, нужны: инвентаризация; приказ о создании комиссии; акт инвентаризации с расхождениями; акт работы комиссии; проверка складского учета, 1С, архивов, переписки; объяснительные сотрудников; акт сверки с контрагентом, если нужно; бухгалтерская справка.

В акте важно написать не просто «документов нет», а показать, что комиссия реально проверяла учет, архивы, материальные отчеты и пыталась определить дату выбытия. В материале приведена такая логика: комиссия должна зафиксировать проверку складских журналов, материальных отчетов, 1С, электронных архивов и объяснить, почему дату расходования установить невозможно.

Какие еще нормы важны

Для налога на прибыль расходы должны соответствовать ст. 252 НК РФ: быть экономически обоснованными, документально подтвержденными и связанными с деятельностью, направленной на получение дохода.

Если речь о недостаче или отсутствии ТМЦ, может применяться подп. 5 п. 2 ст. 265 НК РФ — внереализационные расходы в виде недостачи материальных ценностей при отсутствии виновных лиц или невозможности их установить. Именно такой вариант рассматривается как оптимальный при ситуации, когда ТМЦ были оприходованы, числились на складе, но документов на списание нет.

Если ошибка прошлого периода не привела к недоимке, может работать логика п. 1 ст. 54 НК РФ: исправление в текущем периоде допустимо, когда ошибка привела к излишней уплате налога или период ошибки невозможно определить.

Что говорит судебная практика

Суды в целом смотрят не на красивую легенду, а на реальность расходов и влияние ошибки на бюджет.

Есть полезная позиция Верховного суда: в Определении ВС РФ от 12.04.2021 № 306-ЭС20-20307 по делу № А72-18565/2019 суд указал, что исправление ошибок прошлых периодов в текущей декларации допустимо, если ошибка не создала негативных последствий для бюджета. Суд отдельно отметил, что право на перерасчет по ст. 54 НК РФ не ограничивается только случаями, когда в периоде ошибки была прибыль; важно влияние ошибки на расчеты с бюджетом в прошлом и последующих периодах.

Также в судебной практике встречается подход, что исправление ошибки в текущем периоде допустимо, если ранее она не привела к неуплате налога. В качестве примеров указывают определения ВС РФ от 21.01.2019 № 308-КГ18-14911 и от 19.01.2018 № 305-КГ17-14988.

По старым расходам также можно ссылаться на Постановление АС Уральского округа от 16.02.2016 № А60-10015/2015, где суд поддержал возможность учета расходов при подтверждении их реальности и связи с деятельностью.

Тут общий смысл простой: если расход был реальный, подтвержденный и не привел к занижению налога в прошлом, позицию можно защищать.

Где обычно ломаются

Первая ошибка — радостно включить все найденные документы в текущие расходы. Вторая — не оформить комиссию и инвентаризацию. Третья — не понять, известен период расхода или нет. Четвертая — сказать налоговой: — Документы были у директора в машине, поэтому мы не виноваты.

Это плохая стратегия. Для ФНС папка под сиденьем — не регистр налогового учета, а повод задать еще десять вопросов.

Итог

Старые документы — это не всегда катастрофа. Иногда расходы можно спасти.

Но сначала нужно понять: расход относится к конкретному периоду или нет; можно ли подтвердить реальность операции; есть ли связь с бизнесом; не прошли ли критичные сроки; нужна ли уточненка; можно ли применить ст. 54 НК РФ в текущем периоде.

Коротко: нашли документы — не бегите сразу уменьшать налог. Сначала оформите так, чтобы потом не объяснять ФНС, почему бухгалтерский архив жил между домкратом и зимней щеткой.

Есть такая классика жанра. Человек продал квартиру, дачу, долю или гараж и думает:

— Ну я же не предприниматель. Значит, налоговая сама как-нибудь разберется.

Налоговая действительно разберется. Просто результат может не понравиться.

До 30 апреля физлицам нужно подать 3-НДФЛ, если в прошлом году были доходы, по которым надо отчитаться. Например, продали недвижимость раньше минимального срока владения, получили доход от аренды, продали нежилое помещение, получили подарок не от близкого родственника или доход, с которого никто не удержал НДФЛ.

История первая: “Я давно владею квартирой”

Иван продал квартиру и был уверен, что налога нет.

— Я ее давно получил, лет пять уже прошло.

Потом открыл документы — а право собственности зарегистрировали позже, чем он думал.

А для налоговой важно не “давно живу”, а дата по документам.

По ст. 217.1 НК РФ обычно нужно владеть недвижимостью 5 лет, но иногда достаточно 3 лет: наследство, дарение от близкого родственника, приватизация, единственное жилье.

Но срок надо считать правильно. Обычно — с даты регистрации права в ЕГРН. По наследству — с даты открытия наследства. По ДДУ — бывают свои нюансы.

Итог: если срок не выдержан, может понадобиться 3-НДФЛ.

История вторая: “Это же просто гараж”

Олег продал нежилое помещение. Владел давно, больше 5 лет.

Сидит довольный:

— Ну тут точно без налога.

А потом вспоминается, что помещение использовалось в бизнесе. Там был склад, офис или оно сдавалось как предпринимательский объект.

И вот тут начинается неприятное.

По п. 17.1 ст. 217 НК РФ освобождение от НДФЛ по сроку владения не работает для имущества, которое использовали в предпринимательской деятельности. Для жилой недвижимости есть исключения, но нежилые объекты — зона риска.

То есть “владел долго” не всегда спасает.

История третья: “У каждого вычет по миллиону”

Два брата продали дачу за 1,5 млн рублей. У каждого доля 1/2. Каждый получил по 750 тысяч.

Они такие:

— Отлично, у каждого вычет 1 млн, налога нет.

Но дачу продали одним договором.

А при продаже объекта одним договором вычет делится между собственниками по долям. То есть общий вычет 1 млн делится пополам: каждому по 500 тысяч. С оставшихся 250 тысяч у каждого может возникнуть налог.

Если доли продаются отдельными договорами, расчет может быть другим. Вот почему перед сделкой лучше не гадать, а считать.

Правила вычетов — ст. 220 НК РФ.

Что будет, если 3-НДФЛ не сдать

Если декларацию надо было подать, но человек ее не сдал, включается ст. 119 НК РФ.

Штраф: 5% от суммы налога за каждый месяц просрочки, но не больше 30%, и не меньше 1000 рублей.

То есть даже если налог небольшой, штраф все равно может прилететь.

Что проверить до 30 апреля

Перед тем как решить “мне декларация не нужна”, проверьте:

когда реально начался срок владения; объект жилой или нежилой; использовали ли его в бизнесе; как продавались доли — одним договором или отдельно; есть ли документы на покупку; можно ли применить вычет; есть ли налог к уплате; нужно ли подать 3-НДФЛ.

Итог

Самая опасная налоговая фраза: “Да там все понятно”.

Нет, не всегда. Продажа недвижимости — это не только “получил деньги и купил торт”. Это срок владения, вычеты, вид объекта и история его использования.

Коротко: сначала проверяем 3-НДФЛ, потом празднуем сделку.

— Я просто продал квартиру…— Отлично. А теперь давайте обсудим, сколько вы должны государству 😄