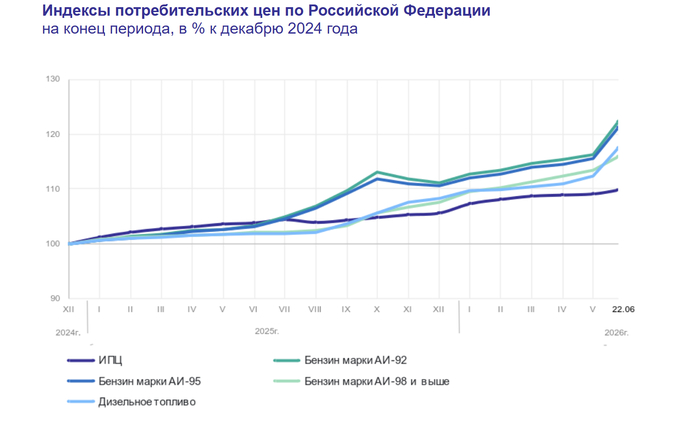

Росстат продолжает публиковать еженедельные сводки о росте цен. С 16 по 22 июня инфляция в стране составила 0,25%. С учетом всех пересчетов средняя инфляции по стране составляет 3,94%, а если брать только еженедельные данные — 4,28%. Годовая инфляция ускорилась до 5,85%.

Рост цен идет по широкой группе товаров, например, те же плодоовощи прибавили за неделю 1,5%. Тяжелее всего ситуация с топливом: бензин за неделю подорожал на 3% или на 2,09 рубля, дизель — на 2,7% или на 2,15 рубля. С начала года бензин подорожал уже на 9,8%, а дизель — на 8,6%. Для сравнения за весь 2025 год бензин подорожал на 10,78%, а за 2024 год — на 11,13%. Шансы перебить эти показатели очень велики.

Обуздать топливный кризис пока не удается. По данным «Коммерсанта», который собрал подборку новостей из разных уголков страны, уже более 20 регионов ввели различные ограничения на топливо. ФАС рекомендовала профильным ассоциациям и союзам соблюдать принципы ответственного ценообразования на бензин и дизель.

Федеральные власти, при этом, очень странно реагируют на происходящее на топливном рынке. Например, министр финансов Антон Силуанов вообще не увидел скачка цен на бензин. Возможно, глава ведомства не читает сводки Росстата или доверяет больше своему опыту, чем данным статистикам. Здесь сложно судить.

Пока складывается ощущение, что российские власти просто хотят переждать какое-то время в надежде, что проблема решится сама собой. Как и прошлые топливные кризисы, когда пропадали поводы для «внеплановых ремонтов НПЗ» и потом ситуация постепенно приходила в норму. На графике, который я публиковал выше, отчетливо можно увидеть как страна переживала прошлую крупную волну выбытия мощностей.

«Вник и рассказал» — проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

Ради прикола создал на hh.ru резюме, хотя уже давно на государственную пенсионную систему не рассчитываю. Резюме настоящее - то есть с настоящими данными обо мне: первое финансовое образование в военном училище, второе экономическое в РАНХиГС. То есть бух. учёт (в бюджетных и внебюджетных учреждениях учреждениях) у меня выучен. И банковское дело у меня выучено. Плюс 20-ти летний опыт в экономике и плюс юридическое образование.

Звонят на моё резюме из складов OZON и рассказывают, что могут взять меня охранником на 16-ти часовою смену за 3400 рублей/смена. После моих вопросов выяснилось, что за 3400 рублей будет 6 смен (16-ти часовых) в неделю. То есть у меня есть 8 часов, чтобы пожрать, поспать, подготовиться к новой смене, ну и доехать тула-обратно. Причём эти 3400 рублей это те деньги, которые платятся в среднем, с учётом внеурочных. Смена продолжительностью в 16 часов это, как-бы вне Трудового Кодекса РФ, но и как-бы никому и не мешает смены такой продолжительности объявлять.

Есть ещё одно, что мне жить мешает в РФ - законодательно порог бедности в РФ обозначен как 17 тысяч рублей с каким-то рублёвым остатком... В одной из моих квартир (в Ногинске) плата за коммуналку больше этой суммы за квартиру в 42 кв. метра.

Приветствую вас, коллеги. На связи Евгений Сивков, ваш налоговый консультант.

Тема цифрового рубля обрастает мифами. Одни считают его очередной криптовалютой, другие видят в нем конец финансовой приватности, третьи боятся, что банки перестанут принимать привычные нам карты. Как аудитор и автор книг по налогообложению, я привык опираться на сухие факты и нормы права.

Цифровой рубль: что это, зачем и стоит ли бояться?

Давайте отбросим эмоции и разберем, что такое цифровой рубль на самом деле, как выглядит мировой опыт внедрения цифровых валют центробанков (CBDC), в чем уникальность российской модели и какие плюсы и минусы это несет для бизнеса и граждан.

Мировой опыт: куда движется планета

Россия не является первопроходцем в этой сфере. Более 130 стран мира изучают или уже тестируют цифровые валюты центробанков. Глобальный тренд очевиден: государства хотят снизить долю наличных и получить прямой, а не опосредованный (через коммерческие банки) контроль над денежной массой.

Китай (Цифровой юань, e-CNY). Лидер внедрения. Пилотные зоны охватывают десятки городов и сотни миллионов человек. Китайцы используют e-CNY через привычные приложения Alipay и WeChat. Главная цель КНР — полная прозрачность экономики и снижение издержек на эмиссию наличных.

Багамские острова (Sand Dollar). Первые в Америке. Проект столкнулся с классической проблемой развивающихся рынков: перебоями интернета и электричества. Урок для всех: цифровая валюта должна иметь надежные офлайн-механизмы или резервные каналы связи.

Нигерия (eNaira). Запуск прошел, но население столкнуло систему. Люди не доверяют государству, предпочитая наличные или обычные банковские переводы. Это доказывает, что технологическая часть вторична по отношению к доверию и удобству для пользователя.

Европа и США. Находятся в стадии долгих дискуссий. Европейский центробанк (ЕЦБ) активно разрабатывает цифровой евро, но упирается в жесткие требования европейцев к финансовой приватности. ФРС США пока занимает выжидательную позицию, не желая брать на себя ответственность за прямые обязательства перед гражданами.

В чем особенность российской модели

Наш цифровой рубль регулируется Федеральным законом № 86-ФЗ и Положением ЦБ РФ № 820-П. И вот три кита, на которых стоит российская модель:

Это не криптовалюта и не банковский вклад. Это третья форма денег. Эмитент — исключительно Банк России. Коммерческие банки выступают лишь «окнами» (операторами платформы), через которые мы получаем доступ. Сами деньги хранятся на счетах в ЦБ РФ.

Отсутствие доходности. На остаток цифровых рублей не начисляются проценты. Взять кредит в цифровых рублях или открыть депозит невозможно. Это исключительно средство платежа и расчета.

Программируемость (смарт-контракты). Это главная фишка. Цифровой рубль может быть «окрашен». Государство или контрагент могут задать алгоритм: «Эти деньги можно потратить только на оплату электроэнергии» или «Только на закупку российского зерна». В мире это пока тестируется, а у нас закладывается в базовую архитектуру.

Плюсы и минусы для бизнеса (Организаций и ИП)

Плюсы:

Нулевой эквайринг. При приеме оплаты от граждан (B2C) тариф для продавца составляет 0 процентов. Это колоссальная экономия по сравнению с банковским эквайрингом.

Дешевые транзакции. С 2027 года за перевод юрлицу (B2B) или выплату зарплаты тариф составит всего 15 рублей за реестр распоряжений.

Мгновенные расчеты 24/7. Платформа ЦБ работает круглосуточно. Деньги поступают контрагенту моментально, без выходных и банковских дней.

Безопасность госконтрактов. Смарт-контракты исключают риски нецелевого использования бюджетных средств, так как деньги физически нельзя потратить на то, что не предусмотрено кодом.

Минусы:

IT-интеграция. Бизнесу придется обновлять учетные системы (например, 1С), настраивать обмен электронными сообщениями с платформой ЦБ через банки-участники.

Тотальный финмониторинг. Поскольку платформа принадлежит ЦБ, Росфинмониторинг и ФНС видят каждую транзакцию в режиме реального времени. Любые схемы по дроблению бизнеса или обналичиванию будут отсекаться алгоритмами на лету.

Кассовые разрывы. Поскольку на остаток не капают проценты, бизнесу придется жестче планировать казначейство, чтобы деньги не лежали мертвым грузом на цифровом кошельке.

Плюсы и минусы для граждан (Физических лиц)

Плюсы:

Абсолютная надежность. Если ваш коммерческий банк обанкротится, ваши обычные деньги на счете застрахованы АСВ (до 1,4 млн руб.), а цифровой рубль — это обязательство самого Центробанка. Он не может исчезнуть из-за отзыва лицензии у банка-оператора.

Бесплатные переводы. Переводы другим гражданам и оплата услуг без комиссий и ограничений, свойственных банковским картам.

Прозрачность соцвыплат. Льготы, субсидии, алименты, материнский капитал можно будет получать в цифровых рублях с жестким целевым назначением (например, детские деньги можно будет потратить только на детские товары).

Минусы:

Финансовая непрозрачность для государства. Для ЦБ и налоговых органов вы становитесь абсолютно прозрачным. Каждая покупка видна в реальном времени.

Отсутствие кэшбэка и бонусов. Банки не смогут начислять бонусы на остаток цифровых рублей, так как это не их ресурс.

Сложности с наследованием. Если человек умирает, наследникам придется проходить сложные бюрократические процедуры через нотариусов и ЦБ для доступа к кошельку, так как это не классический банковский вклад.

Бухгалтерский нюанс для коллег

Коллеги, спешу успокоить: налоговые последствия от операций с цифровым рублем абсолютно идентичны обычным банковским счетам. Момент признания доходов и расходов в налоговом учете не меняется.

В бухгалтерском учете Минфин рекомендует завести отдельный синтетический счет 53 «Счет цифрового рубля». Первичным документом будет служить не привычная банковская выписка, а «Извещение об исполнении распоряжения» от платформы ЦБ, которое банк-участник будет подгружать в ваш клиент-банк.

Резюме

Цифровой рубль — это не замена привычным деньгам, а новый, третий инструмент. Наличные и карты никуда не денутся. Но государство делает ставку на цифру ради тотального контроля и снижения издержек на инфраструктуру.

Мой главный совет бизнесу: не пытайтесь использовать цифровой рубль для оптимизации налогов или обхода блокировок по 115-ФЗ. Платформа ЦБ для этого не предназначена. Зато легальный бизнес получит мощнейший бонус в виде нулевого эквайринга и дешевых транзакций.

Пользуйтесь новыми инструментами грамотно, автоматизируйте учет и не бойтесь перемен. Те, кто поймет правила игры раньше, получат колоссальное преимущество в экономии на комиссиях.

С уважением, Евгений Сивков, кандидат экономических наук, аудитор, автор книг по налогам и бухгалтерскому учету.

Источники: Федеральный закон № 86-ФЗ, Положение Банка России № 820-П

Россия направит свыше 400 миллионов рублей на борьбу с наркотиками в Таджикистане

Россия выделила более 400 миллионов рублей для реализации в Таджикистане трёхлетней программы, направленной на борьбу с наркотиками, сообщает посольство РФ в стране.

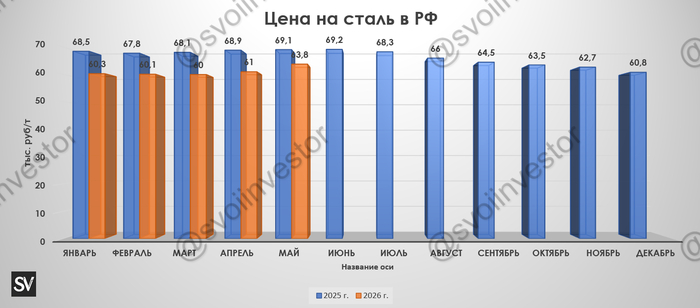

🏭По даннымWSA, в мае 2026 г. было произведено 157,9 млн тонн стали (-0,3% г/г), месяцем ранее — 153,4 млн тонн стали (-1,9% г/г). По итогам 5 месяцев — 773,1 млн тонн (-1,5% г/г), аналитики прогнозируют, что мировой спрос на сталь вырастет на 0,3% за год, пока до цели далеко. Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (53,4% от общего выпуска продукции) произвёл 84,4 млн тонн (-2,7% г/г), поднебесная тянет вниз всемирное производство (при этом Китай наращивает экспорт), из топ-10 производителей в минусе только Китай и РФ.

🇷🇺 Как обстоят дела с выпуском стали в России? В мае было выпущено 5,6 млн тонн (-5,4% г/г), месяцем ранее — 5 млн тонн (-12,4% г/г). По итогам 5 месяцев — 26,4 млн тонн (-10% г/г). Выпуск стали падает 26 месяцев подряд, во многом сказываются дорогие кредиты (ставка 14,25%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за I кв. 2026 г. нам известно, что OCF отрицательный -2₽ млрд (годом ранее +16,7₽ млрд), оборотный капитал оттянул капитал (долг по дебиторке и увеличение запасов). CAPEX сокращают — 15,5₽ млрд (-22% г/г), FCF, как вы понимаете оказался отрицательным -14,1₽ млрд (до этого два квартала подряд был положительным, годом ранее -455₽ млн). Если, компания полностью будет придерживается див. политике (100% FCF), то за I кв. 2026 г. акционерам достанется 0₽. Мы уже наблюдаем, что инвестиционная деятельность ММК в 2026 г. сокращается в связи с завершением реализации ключевых проектов, но, если даже оборотный капитал восстановится, то FCF будет около 0, т.к. цена на сталь и сокращение спроса не дают воспрянуть денежному потоку (надеяться на дивиденды за 2026 г. будет наивно).

🔩 Северсталь: отчёт за I кв. 2026 г. поведал нам, OCF отрицательный -12,6₽ млрд (в прошлом году +5₽ млрд), всё из-за оттока средств в оборотный капитал (увеличили запасы перед началом навигационного сезона, а также образовалась задолженность по дебиторке из-за увеличения сроков расчётов). CAPEX сократили до 28,8₽ млрд (-34% г/г), но это не помогло FCF, он отрицательный -40,4₽ млрд (в прошлом году -32,7₽ млрд). СД Северстали рекомендовал не выплачивать дивиденды за I кв. 2026 г., что вполне логично из-за отрицательного FCF. Глава Северстали рассказал, что за I кв. 2026 г. металлопотребление в РФ упало на 15% г/г (~100% загрузка компании впечатляет на фоне этих цифр), при этом цены на экспортных рынках показали некоторый рост (крепкий ₽ всё равно мешает), в связи с этим компания сократит бюджет капитальных вложений на 24% (напомню, что ранее планировалось потратить 147₽ млрд на инвестиции, при этом инвестиции в главный проект продолжаться — ЧМК, даже с учётом сокращения, дивидендов всё равно не будет).

🔩 НЛМКотчёт за 2025 г.: OCF снизился до 127,3₽ млрд (-31,3% г/г), это ещё рассчитались по дебиторке и продали запасы. CAPEX сократили до 102,6₽ млрд (-9,5% г/г), как итог FCF уменьшился до 32,3₽ млрд (-60,6% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за 2025 г. 5,39₽ на акцию (с учётом ухудшения положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данные РЖД о погрузке чёрных металлов "кричат" о кризисе в отрасли. Правительство не спешит с помощью, а будет использовать точечную поддержку (при обращении компаний), введение акциза на импорт стали рассмотрят только летом 2026 г.

В Госдуму внесли законопроект. Если коротко: с 2027 года в России хотят установить минимальную цену часа работы — 317 рублей. Месячный МРОТ при этом хотят зафиксировать на уровне 51 966 рублей.

317 рублей в час. Депутаты хотят перевернуть рынок труда с ног на голову

Я налоговый консультант, пишу книги по налогам уже лет двадцать. И за это время научился одному: любые красивые слова депутатов нужно переводить на язык цифр и смотреть, кто за это заплатит.

Что говорят депутаты

Они говорят, что нынешний МРОТ, который считают по медианной зарплате, не отражает реальность. Мол, если богатые богатеют, медиана растёт, а бедные беднее не становятся — просто статистика красивая.

Хотят вернуться к старому принципу: считать МРОТ исходя из потребительской корзины, инфляции, макроэкономики и прочего. Чтобы человек мог нормально жить: есть, одеваться, платить за ЖКХ и лечиться. Звучит благородно. Кто же против того, чтобы люди жили нормально? Но есть нюанс.

Как это работает в мире

Почасовой МРОТ — не российское изобретение. Он есть в США, Германии, Великобритании, Австралии. Давайте посмотрим, к чему это привело там, без розовых очков.

Австралия. Там час стоит около 15 австралийских долларов — это больше 900 рублей по нашему курсу. Казалось бы, мечта. Но результат предсказуем: бизнес начал массово автоматизироваться. Кассы самообслуживания в супермаркетах, терминалы в макдаках, роботы-уборщики. Низкоквалифицированные рабочие места просто исчезли. Тем, у кого нет квалификации, работать стало негде.

Развивающиеся страны. Там жёсткий МРОТ приводит к одному: бизнес уходит в тень. Если кофейня не может платить установленный минимум, она не закрывается — люди всё равно хотят есть. Она начинает платить часть в конверте, оформлять всех как самозанятых или по договорам ГПХ. Депутаты думают, что защищают работника, а по факту загоняют его в серую зону, где у него нет вообще никаких гарантий.

Европа и США. Там почасовая оплата породила армию судебных исков. Работодателя судят за то, что сотрудник ответил на письмо через 5 минут после окончания смены. Или за то, что не оплатили 3 минуты на переодевание в форму. Учёт времени становится тотальным, а судебные издержки — огромными.

Что будет у нас

Если законопроект примут, а шансы высоки — социальное напряжение требует таких жестов — нас ждёт следующее.

Первое: ад для бухгалтеров. Сейчас, если человек на окладе, всё просто. Оклад есть оклад. С введением почасового МРОТ придётся пересчитывать каждый час. Каждую минуту переработки, каждый час больничного, каждый день простоя нужно будет сверять с планкой в 317 рублей. Ошибки в табелях, которые раньше были формальностью, станут финансово опасными.

Второе: удар по регионам. 317 рублей в час — это 52 тысячи рублей грязными при стандартной 40-часовой неделе. Плюс страховые взносы. Для Москвы это терпимо. Для небольшого завода в регионе, где уборщица получает 25 тысяч, это шок. Бизнес начнёт оптимизировать штат: увольнять совместителей, сокращать ставки, внедрять суммированный учёт рабочего времени, чтобы перекидывать часы с мертвых месяцев на загруженные.

Третье: рост судебных рисков. Работник получит инструмент. Любая ошибка в оплате сверхурочных (первые два часа в полуторном размере, дальше в двойном) станет поводом для суда. А суды у нас всегда на стороне работника. Штрафы по статье 5.27 КоАП и компенсации за задержку выплаты съедят прибыль малого предприятия.

Зачем это на самом деле

Давайте честно. Проблема бедности в России не решается административным повышением МРОТ. Это как пытаться поднять температуру в комнате, двигая градусник вверх.

Реальная проблема — низкая производительность труда, высокая доля теневого сектора, зависимость регионов от дотаций. Но эти проблемы сложные, их не решить одним законом. А почасовой МРОТ — это простое решение, которое выглядит как забота о людях.

Мы входим в эпоху, где низкоквалифицированный труд будет стоить дорого. Это нормально для развитых экономик, но для России это будет болезненный переход. И к нему лучше готовиться сейчас, чем потом платить штрафы и проигрывать суды.

Евгений Сивков, кандидат экономических наук, налоговый консультант. Рассказываю как есть, без прикрас.

Привет. Меня зовут Евгений, я занимаюсь налогами и бухгалтерией уже много лет. И сегодня хочу рассказать вам про одну вещь, которая регулярно подводит и обычных людей, и бизнесменов. Это нежилые помещения.

Нежилые помещения: почему ваш «склад» могут признать офисом и заставить платить в 10 раз больше

Кажется, ну что тут сложного: купил подвал, сделал склад, торгуй или храни себе спокойно. А потом приходит письмо из налоговой, и ты понимаешь, что должен государству в 10 раз больше, чем рассчитывал. И самое обидное — по закону они правы. Разберемся, что к чему, без занудных цитат из кодексов.

Что вообще такое нежилое помещение

Если совсем просто — это любое помещение, где нельзя жить постоянно. Магазины, офисы, склады, парикмахерские, кафе, автосервисы — всё это «нежилка».

Но вот тут начинается путаница, в которой регулярно горят люди. Нежилое помещение — это НЕ общее имущество дома.

Объясню на пальцах. Вот вы живете в многоквартирном доме. Там есть:

Подвалы с трубами и котлами

Чердаки

Лестничные клетки

Лифтовые шахты

Коридоры

Всё это — общее имущество. Оно принадлежит всем собственникам квартир в доме. Вы не можете продать свою долю подвала, даже если она вам досталась «в нагрузку» к квартире.

А вот магазин на первом этаже, который имеет отдельный вход и изначально так проектировался — это уже нежилое помещение. У него есть конкретный собственник. Он может его продать, сдать в аренду, заложить в банк.

Почему это важно знать? Потому что очень часто недобросовестные застройщики или предприимчивые соседи пытаются оформить общедомовое имущество как свое. И суды потом годами разбираются, кому на самом деле принадлежит подвал.

Что можно делать в нежилом помещении, а что нельзя

Казалось бы, купил помещение — делай что хочешь. Ан нет. Закон не дает закрытого списка того, что можно размещать в нежилом помещении многоквартирного дома. То есть теоретически вы можете открыть там офис, магазин, салон красоты, кофейню.

Но есть прямой запрет на некоторые вещи. В нежилом помещении МКД нельзя размещать:

Бани и сауны

Микробиологические лаборатории

Общественные туалеты

Производства, которые нарушают санитарные нормы

И еще один важный момент, про который многие забывают. Если вы открыли магазин в жилом доме, разгружать товары можно только с торцов здания или со стороны дороги. Со двора, где гуляют дети и ходят жильцы, — нельзя. За это могут оштрафовать.

Правило 20 процентов, которое стоит миллионы

А теперь самое интересное. То, ради чего я вообще затеял "этот разговор". Допустим, у вас есть нежилое помещение. В ЕГРН (это такой государственный реестр недвижимости) оно записано как «склад» или «нежилое помещение» без уточнения назначения. Вы платите налог на имущество по балансовой стоимости. Всё хорошо.

Но тут приходит инспектор, смотрит на ваше помещение и видит, что 25% площади занимают офисные столы, за которыми сидят менеджеры. Или видит торговое оборудование.

И всё. С этого момента налоговая имеет полное право пересчитать вам налог по кадастровой стоимости. А кадастровая стоимость обычно в разы, а то и в десятки раз выше балансовой.

Магическая цифра — 20%. Минфин в своем письме от марта 2026 года четко сказал: если 20% и более площади нежилого помещения фактически используются под офисы, торговлю, общепит или бытовые услуги — это уже не «склад». Это объект, который облагается налогом по кадастровой стоимости. Причем неважно, что написано в ЕГРН. Важен факт.

Как налоговая это доказывает?

Они не гадают на кофейной гуще. У них есть конкретные инструменты:

Осмотр помещения с фотофиксацией

Договоры аренды (если вы сдали «склад» под офис, это сразу видно)

Показания свидетелей (соседей, сотрудников)

Потребление ресурсов (если «склад» жрет электричество как магазин — это подозрительно)

Вывески, реклама, отдельные входы для посетителей

Что делать, чтобы не попасть на деньги

Я работаю с бизнесом много лет и вижу одни и те же грабли. Дам несколько советов, которые реально спасают от проблем.

1. Сверьтесь с ЕГРН. Закажите выписку. Если там написано «офис» или «торговое помещение» — вы уже на кадастре. Тут спорить бесполезно. Единственный выход — оспаривать саму кадастровую стоимость, чтобы ее снизили.

2. Проведите инвентаризацию. Если в ЕГРН «склад», но у вас там реально сидят менеджеры и занимают 30% площади — вы в зоне риска. Либо уберите их, либо готовьтесь к другому налогу.

3. Зонируйте помещение. Это самый грамотный ход. Если часть площади реально под офис, а часть под склад — разделите их юридически. Закажите у кадастрового инженера технический план, поставьте на учет два разных объекта. Да, это стоит денег и времени. Но в долгосрочной перспективе вы сэкономите сотни тысяч, а то и миллионы.

4. Следите за договорами аренды. Если сдаете помещение в аренду, пропишите жесткий запрет на использование под офис или торговлю. Если арендатор нарушит — у вас будет алиби перед налоговой.

5. Не допускайте стихийного освоения. Частая история: купили большое помещение под склад, потом поставили в углу стол для бухгалтера. Прошло время — стол превратился в полноценный офис на треть площади. Инспектор пришел, составил акт — компания проиграла суд. Фиксируйте всё документально.

Можно ли сделать из нежилого жилое?

Да, можно. Но это квест.

Во-первых, помещение должно быть в вашей собственности без обременений (не в залоге, не в аренде).

Во-вторых, оно должно соответствовать требованиям к жилым помещениям. То есть там должны быть нормальная инсоляция (естественное освещение), вентиляция, высота потолков, несущие конструкции в порядке. Если это подвал без окон — забудьте.

В-третьих, если перепланировка затрагивает общее имущество дома (например, вы хотите заложить отдельный вход и сделать обычный дверной проем в подъезд), нужно согласие собственников помещений в доме. А это 2/3 голосов. Удачи в сборе подписей.

Процесс занимает минимум 34 рабочих дня только на рассмотрение документов в Москве. Плюс время на проект, перепланировку, кадастрового инженера, регистрацию в Росреестре. В реальности — полгода минимум.

Но если всё получилось — вы получаете полноценную квартиру. И это имеет смысл, если помещение изначально подходит под жилье.

Нежилые помещения — это не просто «квадратные метры». Это целая история с налогами, использованием, переводами из одного статуса в другой.

Главное, что нужно запомнить:

Нежилое помещение — это не общее имущество дома

Если 20% площади используется под офис или торговлю — ждите налог по кадастру

В нежилом помещении МКД нельзя размещать бани, лаборатории и общественные туалеты

Перевод нежилого в жилое возможен, но это долгий процесс

Всегда проверяйте документы и фиксируйте фактическое использование

Если планируете операции с нежилкой — не поленитесь проконсультироваться со специалистом. Лучше заплатить за консультацию сейчас, чем потом получать доначисления на сотни тысяч.

Вопросы — пишите в комментариях, постараюсь ответить.

Евгений Сивков, кандидат экономических наук, налоговый консультант

Источник: Письмо Министерства финансов Российской Федерации от 31.03.2026 № 03-05-05-01/26056(«О порядке определения фактического использования нежилого помещения»)

Цифровой рубль уже пришел за налогами. Спойлер: положить его на вклад не получится, а вот следить за каждой копейкой будут пристально. Разбор без эмоций

ЦИФРОВОЙ РУБЛЬ УЖЕ ЗДЕСЬ. ЧТО НУЖНО ЗНАТЬ, ПОКА НЕ СТАЛО ПОЗДНО

В новостях мелькнуло событие, которое большинство пропустило или списало на очередную «пилотную игрушку». В Чувашии компания «Смак-Агро» впервые заплатила в бюджет цифровыми рублями. Перечислили 125 тысяч в счет субсидий. Красиво, современно, инновационно.

Но за этим пиаром стоит сухая юридическая реальность. Эксперимент заканчивается. Начинается жесткое внедрение третьей формы денег в нашу жизнь. И если вы думаете, что цифровой рубль — это просто еще одна кнопка в Сбербанк Онлайн, то вам стоит прочитать, что на самом деле написали в законах.

Я разобрал всю нормативную базу, чтобы вы понимали, к чему мы готовимся. Без конспирологии, только факты и ссылки на документы.

Главное: это не ваши деньги в привычном понимании

Цифровой рубль — это вид безналичных денежных средств (ст. 128 ГК РФ). Но у него есть киллер-фичи, которые отличают его от обычных денег на карте.

Вы не сможете положить цифровой рубль на депозит. Банк не будет начислять вам проценты на остаток. Вы не сможете взять кредит в цифровых рублях. Это прямо закреплено в п. 1 ст. 140 ГК РФ и ч. 4 ст. 30.8 Закона о национальной платежной системе.

Государство через Центральный банк создает инструмент исключительно для транзакций. Цифровой рубль — это «горячая картошка». Его задача — быть потраченным. Лежать мертвым грузом и приносить доход владельцу он не будет.

Кого заставят принимать его принудительно

Забудьте про добровольность. Государство составило четкий график, как оно будет загонять бизнес на платформу ЦБ. Это прописано в п. 1 ст. 16.1 Закона о защите прав потребителей и Федеральном законе от 23.07.2025 № 248-ФЗ.

Смотрим на пороги выручки за прошлый год:

С 1 сентября 2026 года обязаны принимать цифровой рубль все, у кого выручка больше 120 млн рублей.

С 1 сентября 2027 года порог снижается до 30 млн рублей.

С 1 сентября 2028 года под винт пойдут все, чья выручка превышает 20 млн рублей.

Есть только два способа законно отказаться: если в вашей точке нет интернета и мобильной связи (что в 2026 году звучит как фантастика) или если выручка конкретно этого торгового объекта меньше 5 млн рублей в год.

Большой брат и порог в 1 миллион

Платформа цифрового рубля работает не на серверах Сбера, ВТБ или Тинькофф. Она находится напрямую у мегарегулятора — в Банке России. Коммерческие банки здесь просто витрины-агенты.

А теперь самое интересное для тех, кто следит за 115-ФЗ. Согласно п. 1.11 ст. 6 Закона № 115-ФЗ, операции по пополнению счета цифрового рубля с обычного банковского счета или выводу с него на банковский счет на сумму от 1 млн рублей подлежат обязательному контролю Росфинмониторинга.

То есть, как только вы решите перевести крупную сумму из «цифры» в «безнал» или наоборот, система автоматически подсветит эту операцию перед финмониторингом. Обналичивать или переливать крупные объемы в обход контроля не получится физически. Коды и смарт-контракты позволяют ЦБ видеть движение каждого рубля от эмитента до конечной точки.

Скрытая комиссия для бизнеса

До конца 2026 года нас будут приучать к новому инструменту, поэтому операции бесплатные. Но с 1 января 2027 года включится тариф ЦБ. За каждый перевод от одного юрлица другому (B2B) будут брать 15 рублей. Казалось бы, мелочь. Но умножьте это на тысячи платежей в цепочках поставок. Бизнесу это обойдется в круглую сумму, которую, разумеется, потом заложат в цену товаров для нас с вами.

Головная боль для бухгалтеров

Пока юристы пишут законы, бухгалтеры уже получили указания от Минфина (Информационное сообщение от 18.09.2023 № ИС-учет-47). Цифровой рубль нельзя просто кинуть на 51 счет. Минфин рекомендует вводить отдельный счет 53 «Счет цифрового рубля».

Каждая операция (пополнение, оплата поставщику, уплата налога) будет отражаться не привычной банковской выпиской, а «Извещением об исполнении распоряжения». Это значит, что бухгалтерам придется полностью перестраивать учетную политику, менять софт и заново учиться сверять ЕНС и платежи.

Итог

Цифровой рубль — это не про удобство оплаты кофе в магазине. Это про тотальный контроль за движением целевых потоков, прозрачность для ФНС и исключение коммерческих банков из цепочки проведения средств.

Государство создало идеальный инструмент для отслеживания каждой транзакции. И с сентября 2026 года этот инструмент начнет массово внедряться в экономику.

Вопрос к сообществу: как вы относитесь к тому, что через пару лет бизнес будет обязан принимать эту «цифру», а хранить ее на счету без процентов? Планируете пользоваться или будете до последнего платить наличными и обычными картами?

Делитесь мнением в комментариях, посмотрим, насколько общество готово к новой реальности.