Юрист про банки

405 постов

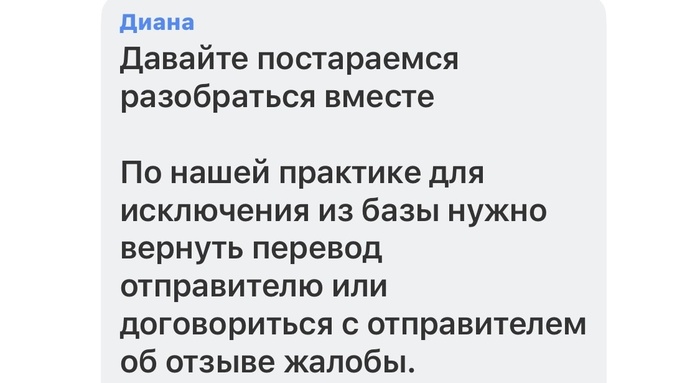

Моему клиенту пришла СМС от Т-Банка: «ЦБ РФ включил ваши реквизиты базу сомнительных операций по 161-ФЗ». То есть, фактически, этого гражданина заподозрили в мошенничестве! Однако, как уверял мой клиент: никаких сомнительных операций он не совершал, никого не обманывал, криптовалютой не торговал. Так что же тогда с ним произошло? Для установления обстоятельств дела пришлось провести целое расследование, в результате которого получилось установить виновника происшествия. И им оказался сам Т-Банк.

Но обо всем подробнее. На наш запрос в службу поддержки банка был получен ответ, что да – одна из операций клиента банка, а точнее входящий платёж от такого-то числа на сумму в 15 тысяч рублей - послужила основанием для отправки банком уведомления в ЦБ РФ. Мол, была жалоба от гражданина (тоже клиента Т-банка), который переводил эти деньги моему клиенту и на её основании банк направил сведения по ст. 9, п.11.6, 161-ФЗ в ЦБ РФ. Точнее даже не жалоба, а просто некий гражданин, который месяц назад переводил деньги на карту моего клиента – в приложении банка нашёл этот денежный перевод и сделал на нём пометку – «оспорить операцию». То есть нажал соответствующую кнопку и указал в пояснении, что мол деньги были переведены на неизвестный ему счёт без его на то согласия. То есть, фактически – мошенническим путём.

Стали разбираться с клиентом – что это за перевод. И он сразу его идентифицировал – это деньги за проведённую работу по установке сантехники.

Здесь нужно пояснить, что мой клиент является самозанятым гражданином, оказывает услуги населению по ремонту и установке сантехники. С клиентами заключает договоры, после чего они производят оплату по договору на его банковскую карту в Т-банке (самозанятым получать оплату за услуги так можно). Автоматически данный платёж облагается налогом через сервис «Мой налог». То есть - всё вроде чисто и законно!

Но это ещё не вся история. По рассказам мужчины, не так давно попался ему конфликтный клиент. Этот человек заключил договор на установку сантехники, перевёл оплату по нему, но… Остался недоволен результатом работы. Потребовал деньги назад. На возражение со стороны исполнителя: работа выполнена, а если есть претензии идите в суд – обидевшийся заказчик ответил в переписке в мессенджере: Зачем в суд? - я напишу жалобу в банк что ты мошенник украл у меня 15 тысяч рублей и тебе заблокируют все счета во всех банках. Не сможешь работать!

В итоге человеку прилетает вот такое ограничение. Связываемся с Т-банком – поддержка разводит руками. Да – была жалоба от одного из наших клиентов, и мы направили сведения по ст. 9, п.11.6, 161-ФЗ в ЦБ РФ. Обращайтесь теперь в Центробанк.

И более того! Сотрудник поддержки заявляет, что якобы из практики Т-банка лучше добровольно произвести возврат спорной денежной суммы заявителю жалобы. И тогда ЦБ быстрее снимет все ограничения с пострадавшего гражданина.

Это вообще нормально? Теперь человек должен ждать до 15 дней когда его исключат из базы «сомнительных личностей»? Новые клиенты теперь боятся с ним связываться, так как при попытке оплатить по договорам у них появляется предупреждение о том, что перевод делается, возможно, мошеннику. Более того, у некоторых отправителей перевод блокируется на 48 часов. И все это благодаря злонамеренным действиям заявителя жалобы и явному попустительству со стороны банка!

Почему я считаю - попустительству? Даже на сайте ЦБ РФ указана рекомендация для кредитных организаций: "Если банк полагает, что сведения о его клиенте включены в базу данных необоснованно, то он должен самостоятельно, без участия клиента, направить в Банк России мотивированное заявление".

А банк не должен хоть немного проверять обоснованность поступившей жалобы? Ведь в рассматриваемом случае легко увидеть - с согласием (по договору) или без согласия был произведён денежный перевод. В назначении спорного платежа стоит пометка: «от ФИО по договору на оказание услуг». Плюс к тому, этот человек давно является клиентом Т-Банка, имеет там банковский вклад на более чем миллион рублей, подключён к сервису оплаты налога для самозанятых через приложение банка и уже несколько лет получает от своих клиентов одинаковые по сумме денежные проводы. Ну, то есть, явно же видно, что он не мошенник!

И что это за рекомендация от сотрудников "Т-банка" разрешить проблемную ситуацию путём возврата денег оппоненту? Этот банк теперь у нас подменяет функции суда и сам решает – кто прав, а кто виноват в спорной ситуации?

В общем, такая вот история с Т-Банком. Год назад была аналогичная ситуация у моего другого клиента с банком "Сбер". Так там за несколько дней разобрались и сам банк снял ограничения или инициировал в ЦБ их снятие. Здесь же - в Т-банке - поддержка тупо предлагает своему клиенту тупо вернуть деньги и потом обращаться в ЦБ РФ за снятием ограничений.

В итоге, мы направили в ЦБ РФ заявление об исключении сведений из базы по ст. 9, п.11.6, ФЗ № 161. Кроме того, направили в ЦБ РФ жалобу на действие Т-Банка и составили исковое заявление в суд, в котором потребуем с банка компенсировать убытки в виде упущенной выгоды – несколько человек согласились официально подтвердить, что отказались от услуг истца по ремонту квартир, так как не смогли ему перевести деньги из-за предупреждения о мошеннических операциях. В качестве второго ответчика мы включили в исковое заявление горе-жалобщика – гражданина, который умышленно ввёл банк в заблуждение и попытался при помощи кредитной организации подменить суд. Посмотрим, что получился из этого судебного спора. О его результатах я непременно расскажу.

И вообще интересен сам факт – что нам предлагает банк? Он хочет взять на себя функции суда. Выходит так, что зачем клиентам этого банка подавать иски в суды по Закону о защите прав потребителей и доказывать, что услуга была не оказана или оказана некачественна? Можно просто шантажировать продавцов и исполнителей услуг через этот банк! Сделал перевод на карту продавцу на рынке, а продукты оказались несвежими? Так – продавец отдавай деньги, а то я сообщу банку, что ты мошенник и украл мои рубли! Не поддаёшься на мой шантаж и угрозу? Тогда получай блокировку счета и сиди без продаж! И все это в связке с банком.

Согласитесь – так не должно быть? Сталкивались с нарушением ваших прав со стороны Т-банка? Напишите в комментариях как это было, каким путём и как долго решали созданную банком проблему.

История о наследстве, долге и справедливости. Женщина оформила кредит в банке и вскоре скончалась. Спустя пять лет Сбербанк предъявил её наследнику требования о погашении долга, который за это время вырос почти в три раза. Суды трёх инстанций встали на сторону банка, посчитав это правомерным.

Возникает закономерный вопрос: есть ли у банкиров совесть? Неужели суды невнимательно рассмотрели дело? Ситуация, в которой людей, потерявших близких, обязывают выплачивать огромные долги, выглядит по-настоящему цинично. И особенно удивительно, когда речь идёт о таком крупном государственном банке, как Сбербанк.

Разберёмся, как сложилась эта история, почему банк оказался в выигрыше, а суды проигнорировали интересы наследника.

Мы привыкли думать, что наследство – это приобретение чего-то ценного. Однако вместе с имуществом наследник получает и долги умершего, о которых иногда даже не подозревает. Именно в такой ситуации оказался герой этой истории: он принял в наследство дом, а вместе с ним – и кредитные обязательства, о которых ему никто не сообщил.

Получив документы на дом, наследник не знал, что Сбербанк продолжал начислять проценты по кредиту его матери и не уведомил его о долге на протяжении пяти лет. За это время сумма долга практически утроилась.

Когда банк, наконец, предъявил свои требования, суды встали на сторону кредитной организации, проигнорировав тот факт, что наследника никто не информировал о долге.

Разрешить ситуацию удалось только в Верховном суде. Вот что выяснилось в ходе разбирательства:

- В июле 2016 года женщина, добросовестно выплачивавшая кредит, скончалась. Договор страхования жизни на случай смерти оформлен не был.

- Её сын стал единственным наследником: другие близкие (дочь и супруг) отказались от наследства в его пользу.

- О существовании кредита сын ничего не знал: банк не уведомил его о задолженности матери.

- Когда открывалось наследственное дело, нотариус направил в банк запрос о наличии вкладов и кредитов у умершей. Банк ответил только по вкладам, “забыв” упомянуть кредит.

- На протяжении пяти лет банк не пытался взыскать долг с наследника, но по-прежнему начислял проценты и штрафы, что привело к значительному увеличению задолженности.

Верховный суд установил, что банк знал о смерти заёмщицы, поскольку получил официальный запрос нотариуса. Тем не менее, никаких попыток связаться с наследником не предпринимал, предпочитая молча увеличивать сумму долга.

Верховный суд признал такую позицию банка неправомерной и постановил, что в данном случае с наследника можно взыскать только основной долг, но не начисленные за годы просрочки проценты и штрафные санкции. Суд подчёркнул: именно действия банка привели к увеличению долга – поэтому ответственность за это лежит на банке.

В результате решения Верховного суда (Определение Верховного суда РФ по делу № 41-КГ23-1-К4) все предыдущие судебные решения были отменены, а дело отправлено на новое рассмотрение. В итоге сумма, которую должен был выплатить наследник, уменьшилась почти в два с половиной раза.

Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации по делу № 41-КГ23-1-К4 было вынесено 14 марта 2023 года. Рассматриваемое дело касалось иска ПАО «Сбербанк России» к Макляку Александру Вячеславовичу о взыскании задолженности по кредитному договору.

Этот случай – яркая иллюстрация того, насколько важно внимательно подходить к вопросам наследования и помнить: права наследников тоже защищены законом. А банки обязаны проявлять добросовестность и своевременно информировать правопреемников о наличии долговых обязательств. Только так можно избежать подобных несправедливых ситуаций в будущем.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

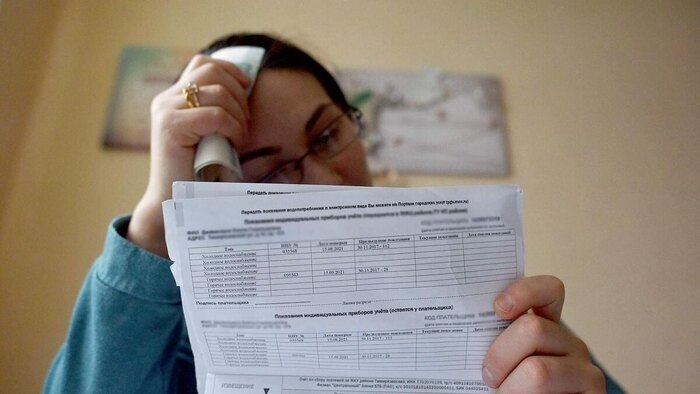

Часто мне приходится обсуждать вопросы, связанные с задолженностями по оплате капитального ремонта в многоквартирных домах. Коммунальные службы, как правило, не склонны закрывать глаза на необеспеченные платежи - и потому без колебаний вставляют в актуальные квитанции суммы долгов, которые иногда накапливаются не просто месяцами, а годами.

Многие владельцы квартир отказываются погашать такие долги, ссылаясь на истечение срока исковой давности и даже пытаются через суд заставить коммунальщиков списать "устаревшую" задолженность, чтобы больше не получать о ней напоминания в счетах.

Как на самом деле рассматривают подобные дела? Приведу для иллюстрации один из типичных судебных примеров.

Одна из собственниц квартиры на протяжении всего срока владения жильём (с октября 2014 по август 2021) не платила взносы за капитальный ремонт - по её словам, счета просто не приходили. Однако в августе 2021 года она внезапно получила уведомление о долге на крупную сумму - 41 806 рублей, накопленных за 7 лет.

Владелица квартиры решила воспользоваться законом о сроке исковой давности и обратилась в суд, потребовав списать задолженность за те периоды, которые выходят за трехлетние рамки. Однако суд оказался на стороне фонда капремонта: закон прямо обязывает собственников платить взносы вне зависимости от наличия квитанций, и их отсутствие не снимает ответственности.

По закону срок исковой давности для коммунальных долгов действительно ограничен тремя годами (ст. 196 ГК РФ), но это правило применяется только тогда, когда сама обслуживающая организация инициирует судебный процесс о взыскании долга.

В описанном случае фонд ограничился включением задолженности в квитанцию, а не подачей иска, поэтому требования собственницы суд не удовлетворил, и более высокие инстанции (Первый КСОЮ, определение № 88-20701/2022) поддержали это решение.

Подобной позиции придерживается большинство российских судов. Лишь в редких случаях судьи обязуют коммунальные компании списывать "древние" долги (см., например, определение Третьего КСОЮ № 8Г-22493/2021).

В итоге стоит сделать такой вывод: ссылаться на истечение трехлетнего срока исковой давности собственник может только после того, как управляющая компания обратится с иском в суд о взыскании долга. До этого момента задолженность может быть указана в ваших квитанциях сколько угодно долго.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Когда-то квартира принадлежала государству, затем, после приватизации, стала частной собственностью. Прошли годы - и вдруг квартиру возвращают обратно государству! Кажется невероятным, но в подобных случаях суды признают это вполне обоснованным.

В начале 1990-х многие россияне получили долгожданную возможность приватизировать государственное жильё. Для тысяч семей это стало шансом улучшить жилищные условия и впервые стать собственниками квартир, что стало важной вехой перехода от социалистической системы к рыночным отношениям - хоть и не всегда идеально реализованной на практике.

Владея приватизированной квартирой, люди получили уверенность в завтрашнем дне. Однако всё чаще в последние годы возникают судебные процессы по поводу законности приватизации. Некоторые сделки, оформленные с нарушениями, впоследствии признаются недействительными, что влечёт за собой возвращение недвижимости в муниципальную или региональную собственность - в зависимости от местонахождения жилья.

Рассмотрю один из ярких примеров, иллюстрирующих сложность подобных ситуаций.

В 2017 году жительница Москвы оформила приватизацию квартиры только на своё имя. Процедура прошла без нареканий, и женщина стала полноправной владелицей жилья. Спустя четыре года её бывшая невестка узнала о приватизации и решила оспорить её законность в суде, указав на нарушение прав своей несовершеннолетней дочери - внучки собственницы.

По словам истицы, ее дочь была зарегистрирована в этой квартире вместе с отцом, бывшим супругом истицы. Однако за несколько дней до приватизации отец снял с регистрации как себя, так и ребёнка, не получив согласия матери. В результате девочка лишилась законного права участвовать в приватизации.

Когда истице первоначально отказали в удовлетворении требований, она обратилась в суд с иском о признании договора приватизации недействительным.

Суды первой и апелляционной инстанций отклонили её доводы, указав, что на момент приватизации девочка была уже выписана из квартиры, а значит, права на участие в приватизации не имела. К тому же суды сослались на пропуск срока исковой давности, ведь иск был подан спустя четыре года после завершения сделки.

Однако кассационный суд отменил эти решения, посчитав их недостаточно обоснованными. Было отмечено, что отец, выписавший ребёнка без согласия матери перед приватизацией, нарушил статью 65 Семейного кодекса РФ: родители обязаны принимать совместные решения относительно места жительства ребёнка, и подобная выписка без согласия второго родителя недопустима. Закон защищает интересы несовершеннолетних, и такое нарушение является серьёзным основанием для пересмотра сделки.

Также суд учёл, что истец не участвовала в оформлении договора приватизации и не могла знать о нём своевременно. Значит, срок исковой давности в её случае нельзя считать истекшим - право на обращение в суд сохранялось.

Таким образом, дело было направлено на новое рассмотрение, и у нынешней владелицы жилья резко снизились шансы сохранить приватизированную квартиру.

При повторном рассмотрении дела будет рассматриваться вопрос о включении несовершеннолетней внучки в число собственников квартиры. На это указывает решение Второго кассационного суда общей юрисдикции по делу № 8Г-5613/2024.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Житель многоквартирного дома обратился в свою управляющую компанию с просьбой предоставить годовую отчетность. Однако на его запрос ему направили лишь формальный ответ с опозданием. В итоге дело дошло до суда.

Собственники квартир обладают законным правом требовать от управляющей компании широкий перечень информации, связанной с управлением домом, в том числе финансовые отчеты, копии договоров управления и протоколы собраний собственников. Перечень информации и сроки ее предоставления установлены Постановлением Правительства РФ от 15 мая 2013 г. № 416.

На практике многие управляющие компании пользуются тем, что собственники не знают или не используют свои права, ограничиваясь стандартными отписками или ссылаясь на интернет-ресурсы, чтобы избежать предоставления информации в требуемой форме и в установленные законом сроки.

Важно помнить, что деятельность управляющих компаний контролируется государственными жилищными инспекциями. За нарушение порядка предоставления информации инспекции могут привлекать руководителей компаний к административной ответственности.

В описанном случае собственник не согласился с отписками управляющей компании и обратился в жилищную инспекцию. Он запросил годовой бухгалтерский отчет, договор управления и протокол собрания. В ответ управляющая компания заявила, что вся информация размещена на официальных ресурсах (ГИС ЖКХ и сайте компании).

После повторных обращений документы все же были предоставлены, однако с нарушением установленного срока. В результате жилищная инспекция оштрафовала директора управляющей компании на 50 000 рублей за несвоевременное исполнение обязательств.

Директор попытался оспорить штраф в суде, указывая, что изначально дал инструкции по самостоятельному получению информации в интернете. Тем не менее, суды всех инстанций, включая Верховный Суд РФ, признали действия инспекции законными. Было отмечено, что управляющая компания в первую очередь обязана предоставить запрошенные документы по письменному запросу, а не ограничиваться ссылками на интернет-ресурсы (Постановление Верховного Суда РФ № 81-АД21-1-К8).

Таким образом, привлечь руководителя управляющей компании к ответственности за нарушение порядка предоставления информации собственнику - законно. Этот случай подтверждает, что собственники обладают реальными и действенными инструментами воздействия на управляющие организации и могут отстаивать свои права.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Гражданин обратился в суд с требованием взыскать с микрофинансовой организации (МФО) 900 000 рублей в качестве компенсации морального вреда. Причиной для иска он указал то, что организация «незаконно посчитала его своим должником», и, по его мнению, заключила с ним кредитный договор без его ведома.

Суд рассматривал дело по заявлению МФО о взыскании с гражданина задолженности по договору микрозайма: мужчина не вернул полученные 13 000 рублей и проценты за пользование займом. В связи с этим кредитор обратился за судебным приказом о взыскании долга.

Суд выдал соответствующий приказ, после чего гражданин воспользовался своим правом и добился его отмены, заявив, что не согласен с требованиями МФО.

В дальнейшем он подал в суд встречный иск, потребовав с МФО 900 000 рублей за причинённый ему моральный вред. В иске заявитель утверждал, что впервые узнал о существовании договора только из материалов дела, полагая, что договор был оформлен без его ведома и согласия, по поддельным документам и с нарушением требований о защите персональных данных. Также он ссылался на то, что деньги поступили на его банковский счет ошибочно или вследствие мошенничества.

Суд тщательно изучил обстоятельства дела и пришёл к выводу, что требования гражданина необоснованны. В материалах дела имелась информация о заключённом договоре микрозайма, подписанном самим гражданином с использованием электронной подписи - смс-кода, который был отправлен на его номер телефона. Перевод денежных средств на банковский счёт также был подтверждён выписками.

Суд заключил, что договор микрозайма был заключён законно, денежные обязательства по возврату займа не исполнены, а доказательства причинения истцу морального вреда отсутствуют.

В удовлетворении встречного иска о компенсации морального вреда в размере 900 000 рублей было отказано. Суд также удовлетворил требования МФО о взыскании задолженности и процентов.

Законность принятых решений впоследствии подтвердила и кассационная инстанция (Первый кассационный суд общей юрисдикции, дело № 8Г-24420/2023).

В ходе разбирательства судья напрямую задала гражданину вопрос: «Не является ли наглостью требовать деньги за то, что вы сами должны?»

Таким образом, попытка переложить ответственность и получить крупную сумму в качестве компенсации не удалась: суд признал действия гражданина необоснованными, а требования МФО - законными.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Женщина совершенно неожиданно для себя обнаружила, что на ней числится множество долгов. Мировой судья вынес 22 судебных приказа о взыскании с нее сумм займов в пользу микрофинансовых организаций.

Сначала она предположила, что стала жертвой мошенников. Ей удалось отменить судебные приказы, однако МФО обратились в суд уже с полноценными исками.

В ходе разбирательства выяснилось, что к кредитным обязательствам привел не обман со стороны посторонних, а действия ее собственного мужа, который стремился получить быстрые деньги. Он оформлял заявки на онлайн-кредиты, используя паспортные данные супруги, а для получения средств указывал свой номер телефона и банковские реквизиты.

Этот факт стал решающим: МФО не смогли доказать, что деньги действительно поступали на счета женщины, поэтому суд отклонил требования о взыскании с нее долгов.

В итоге теперь претензии МФО могут быть обращены к супругу, а сами долги не признаются общими для семьи - за исключением случаев, если будет доказано, что заемные средства израсходованы на общие нужды (решение Алтайского краевого суда от 04.06.2025).

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Как известно, коллекторы скупают у банков оптом долги граждан по очень дешевой цене и потом требуют с должников уже всю сумму. Например, покупают долг за 7 процентов и требуют его за все 100 процентов. Разве это справедливо получать такую сверхприбыль с бедных людей? И власти решили с этим бороться. Ну как бороться - коллекторскую деятельность в России они запрещать конечно же не планируют. Но вот умерить аппетиты коллекторов - хотят.

Это предложение Минэкономики предусматривает, что при продаже долга банк будет обязан предложить его вначале самому должнику по аналогичной цене, как при последующей продаже коллектору. Если гражданин согласится заплатить такие деньги - коллектор останется без прибыли. Если гражданин не ответит на предложение банка или откажется - коллектор купит этот долг. Но исключительно за ту цену, за которую до этого долг предлагался банком самому должнику.

Обсуждение законопроекта, правда, изрядно затянулось. Участники рынка ждут катастрофических последствий, включая массовые отказы от выплаты долгов. Правозащитники же, наоборот, видят в поправках лазейку для нового вида мошенничества в отношении граждан. Впрочем и те и другие могут сильно пока не волноваться - законопроект завис в Госдуме, а глава ЦБ РФ Эльвира Набиуллина просто требует от депутатов не принимать такой страшный для коллекторов закон.

Есть и плохой момент у законодательной инициативы. Предлагаемые изменения могут спровоцировать увеличение цены уступки прав требований, поскольку кредитор будет стараться избегать "прощения долга" заемщику. Это повлечет отказ кредитора и коллекторов от использования инструмента по продаже прав требований по договорам». В результате банки лишатся возможности освобождения резервов путем продажи долгов. Это, по мнению экспертов, может привести к массовому отказу коллекторских агентств от покупки любых портфелей, что «ставит под угрозу стабильность всего финансового рынка».

Стоит отметить, что в настоящее время нет единого отложенного механизма уступки банками проблемных долгов граждан. Банки переуступают задолженности как коллекторам, так и доверенным лицам самих должников (как правило - родственникам). Называется такой механизм - переуступкой права требования по кредитному договору или, если пользоваться юридическим термином - цессией.

Как это работает? Если у гражданина есть долг перед банком или коллекторской компанией, и при этом у него нет достаточного дохода и имущества, за счёт которого можно было бы закрыть задолженность - такой гражданин может выйти на переговоры с кредитором (банком или коллектором) и предложить закрыть задолженность с существенным дисконтом. То есть заплатить 10-30 процентов от общего размера долга.

В ближайшее время это будет ещё более актуально, так как власти решили бороться с практикой полного списания долгов через судебное банкротство граждан и хотят, чтобы между должниками и финансовыми организациями проблемы разрешались на взаимовыгодной основе путем переговоров.

Подробнее как можно договориться с банком или коллектором о закрытии долга на выгодных условиях без всякого банкротства можно почитать в моей статье. Я там всё доходчиво рассказал, в том числе в прикреплённом к статье видеоролике.