По причине моей наблюдательности у меня висит давно один вопрос-почему молодые пацанчики, двигающиеся на приорах десятках грантах и и прочих аналогичных автотранспортный средствах едут всегда с таким видом будто страдают геммороем 3 степени. Не ну серьёзно, я уже больше 10 лет за рулём и ни разу я не видел человека в иномарке будь то новая или старая но ухоженная с таким таблом, эти люди всегда довольные, ну за редким исключением а-ля король жизни. А ещё тазоводы вечно куда то спешат че то давят из своих "лютых" шеснарей, на обгоны вылетают будто сохраниться успели, вот куда они всегда спешат? За мазью? А ещё комичная ситуация, едешь на круизе свои законные 109кмч, ну, с погрешность +-30км, и в этот момент ты слышишь этот дикий натужный рев из дырявово глушителя, она бедная пыжытся тужится А он из неё последнее выжимает лишь бы обогнать и победить в этой гонке с одним участником, потом посонам рассказывать как натянул на трассе какого нибудь условного финика.

С бензином проблемы, очереди на заправках, часть заправок закрыто, а на дорогах машин меньше не стало. Только что отстоял в пробке дачников, возвращающихся в Москву.

Специалисты государственного института НАМИ по заказу правительства Российской Федерации провели независимое исследование, которое установило: для современных моторов топливо класса «Евро-2» намного полезнее, чем «Евро-5». Если раньше ошибочно считалось, что такой бензин может привести к выходу двигателя из строя, то теперь достоверно известно: бензин с меньшей октановостью и большим числом загрязнений только продлевает жизнь мотору.

Эксперты взяли три современных мотора, бывших в эксплуатации, и неделю заставляли их работать в стендовом режиме на разных видах топлива. Для большей вариативности исследования отличался и пробег двигателей – он составлял от 20 до 6000 моточасов. В итоге дольше всех проработал мотор, использующий топливо класса «Евро-2», на выпуск которого перешли большинство отечественных нефтеперерабатывающих заводов в этом месяце. ДВС, в который залили расхваленный «Евро-5», сломался в первый же день.

«Абсолютно неудивительный результат – «Евро-5» это прежде всего масса химических присадок, а химия, как известно, вредна и для здоровья человека, и для здоровья нашей техники, если можно так выразиться, – комментирует исследование старший научный сотрудник НАМИ Владимир Елисеев. – Как мы все знаем, химические вещества – они едкие, и вот эта химия в топливе «Евро-5», она своей едкостью разъедает масляную плёнку между поршнем и цилиндром. Двигатель в результате работает на сухую, и конечно же в таком режиме он быстро выходит из строя».

В то же время в институте признали, что в России всё же есть производства, которые «заточены» под выпуск «Евро-5» и не могут быть перепрофилированы. Их продукцию эксперты предлагают отправлять на специальные автозаправочные станции, которые обслуживают исключительно госслужащих и автомобили госпредприятий.

«Это топливо надо куда-то девать, хотя оно и безусловно очень вредное, – пояснил Елисеев на пресс-конференции. – Поэтому наше предложение простое: чтобы защитить граждан, чиновники, госслужащие, госпредприятия и иже с ними – все они должны принять удар на себя. Согласитесь – намного лучше, если от этого «Евро-5» мотор накроется не у вас, а у депутата какого-нибудь».

Сделал для себя недавно интересное открытие о финансовой схеме по взятию кредитов в Иене и последующей инвестицией в американские облигации. ПО разным оценкам объемы кредитов могут составлять от 261 млрд долларов до 2 трлн долларов. Для прмера внешние долг Японии 8.7 трлн долларов.

Обзор ИИ

Схема покупки дешевого японского долга называется Carry Trade (кэрри-трейд). Это популярная стратегия, при которой инвесторы занимают японские иены под очень низкую процентную ставку. [1, 2]

Как устроена эта схема:

Займ иен: Инвестор берет кредит в японских иенах (JPY) по минимальной ставке. [1]

Конвертация: Полученные средства обмениваются на более дорогую валюту (обычно доллары США). [1, 2]

Получение прибыли (Что делают с деньгами):

Покупка гособлигаций: Деньги вкладывают в надежные активы с высокой доходностью, например, в казначейские облигации США (U.S. Treasuries).

Акции и фонды: Средства могут инвестировать в высокодоходные акции, корпоративные бонды или активы развивающихся рынков. [1, 2]

В чем выгода: Инвестор зарабатывает чистую прибыль на разнице процентных ставок (например, берет в долг под 0.5% в Японии, а вкладывает под 4-5% в США). Дополнительный доход может приносить падение курса иены к доллару. [1, 2, 3]

Главные риски схемы: Если курс иены резко вырастет или процентные ставки в Японии повысятся, а в США снизятся — прибыль от разницы ставок испаряется. В таких случаях инвесторы начинают массово продавать купленные зарубежные активы, чтобы расплатиться по японским кредитам, что часто приводит к падению мировых фондовых рынков. [1, 2, 3, 4, 5]

Разные оценки объема кэрри-трейд:

Официальная оценка BIS (Банк международных расчетов): около $261 млрд (примерно 41 трлн иен). Это объем прямых трансграничных кредитов, выданных японскими банками нерезидентам в иенах. [1, 2]

Оценка крупных инвестбанков (Morgan Stanley, AEI): $350–500 млрд. Столько, по мнению аналитиков, удерживают мировые хедж-фонды в виде «чистых» позиций, направленных на покупку американских акций и облигаций на заемные иены. [1, 2, 3, 4]

Максимальная (структурная) оценка: до $1–2 трлн. Сюда включают не только прямые кредиты, но и валютные свопы, форвардные контракты и долгосрочные инвестиции самих японских институциональных инвесторов (например, пенсионных фондов) в иностранные активы. [1, 2]

Описание в СМИ

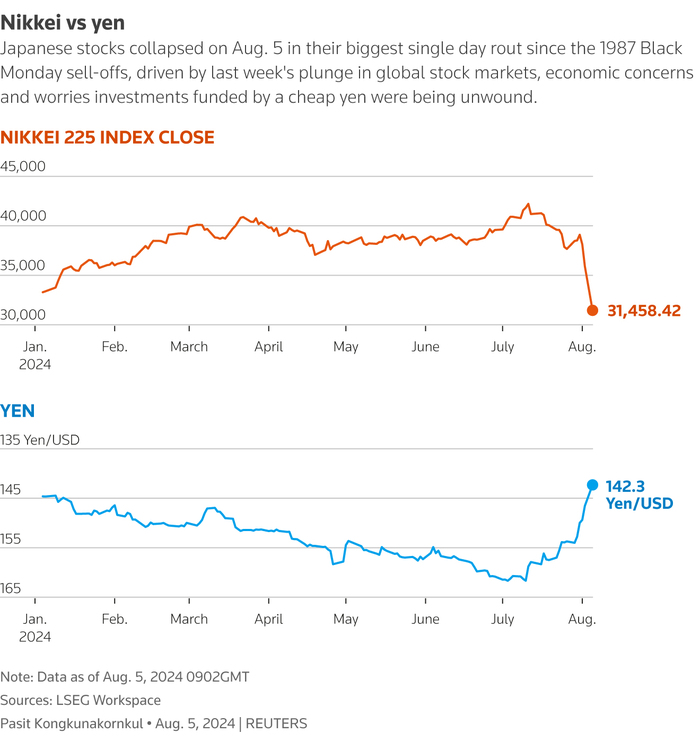

СИНГАПУР, 7 августа (Reuters) - Мировые фондовые и облигационные рынки, в частности японский, потрясены сворачиванием чрезвычайно популярной стратегии кэрри-трейд в иенах.

Эта торговая стратегия, предполагающая заимствование иен по низкой ставке для инвестирования в другие валюты и активы с более высокой доходностью, рушится из-за повышения процентных ставок в Японии , нестабильности иены и предстоящего снижения ставок в Соединенных Штатах и других странах.

Разберитесь в глобальных рынках с помощью информационного бюллетеня Trading Day. Подпишитесь здесь.

Здесь представлен более подробный анализ операции кэрри-трейд в иенах.

КАК РАБОТАЕТ КЭРРИ-ТРЕЙД?

Это предполагает заимствование иены или любой другой валюты с аналогичными сверхнизкими процентными ставками, а затем использование этих средств для покупки валют с более высокой доходностью.

Йена является предпочтительной валютой для финансирования операций кэрри-трейд с долларами США, мексиканскими песо, новозеландскими долларами и некоторыми другими валютами.

Данная сделка предполагает покупку валюты с более высокой доходностью за счет заемных иен для инвестирования в облигации или другие инструменты денежного рынка в этой валюте.

По завершении обычно краткосрочной сделки инвестор конвертирует доллары или песо обратно в иены и погашает кредит.

Как правило, годовая доходность по операциям кэрри-трейдам с долларом и иеной составляет от 5% до 6%, что соответствует разнице между курсами в США и Японии, при этом существует вероятность получения большей прибыли в случае обесценивания иены в течение этого периода.

В чём зародилась стратегия кэрри-трейда по иене?

Если понимать это в широком смысле как использование низкодоходной иены для покупки высокодоходных иностранных активов, то истоки этой практики можно проследить до 1999 года, когда Япония снизила процентные ставки до нуля после того, как лопнул пузырь цен на активы.

В поисках чего-либо лучше, чем нулевая доходность на внутреннем рынке, японцы обратились к международным рынкам, вложив триллионы долларов в зарубежные рынки и тем самым превратив Японию в крупнейшего в мире кредитора.

Термин «кэрри-трейд» в том виде, в котором мы его знаем сегодня, подразумевающий заимствования в иенах преимущественно международными инвесторами, появился в 2013 году в рамках программы количественного и качественного смягчения премьер-министра Синдзо Абэ, которая совпала с повышением процентных ставок в Соединенных Штатах и обесцениванием иены.

В течение 2022 и 2023 годов эти сделки достигли новых, колоссальных масштабов, поскольку Федеральная резервная система быстро повышала ставки для сдерживания инфляции, в то время как Банк Японии (BOJ) сохранял отрицательные краткосрочные ставки, а иена резко обесценивалась.

Насколько велика операция кэрри-трейд в иене?

Никто точно не знает. Используя самое узкое определение чистой валютной операции кэрриер-трейд, аналитики указывают на краткосрочные внешние кредиты японских банков в размере 350 миллиардов долларов как на одну из оценок объемов сделок, финансируемых в иенах, в мире.

Эта цифра может быть завышена, если часть этих кредитов представляет собой коммерческие сделки между банками или кредиты иностранным компаниям, нуждающимся в иенах.

Но это также может занижать реальный размер операций кэрри-трейд в иенах, поскольку сами японцы могли занять миллиарды иен для инвестиций на внутренних рынках.

Фактические позиции могут быть увеличены из-за того, как хедж-фонды и фонды, управляемые компьютерами, используют кредитное плечо.

К этому следует добавить масштабные инвестиции, которые японские пенсионные фонды, страховые компании и другие инвесторы осуществили за рубежом. По данным Министерства финансов, на конец марта объем иностранных портфельных инвестиций Японии составил 666,86 триллиона иен (4,54 триллиона долларов США) — более половины из них приходится на долговые активы, чувствительные к изменению процентных ставок, хотя большая их часть является долгосрочной.

Почему разваливается стратегия кэрри-трейда в иене?

Безусловно, Банк Японии только начал повышать процентные ставки, и его ставка по однодневным кредитам составляет всего 0,25%, в то время как ставки по долларовым кредитам составляют примерно 5,5%.

Одни лишь разговоры о дальнейшем повышении процентных ставок в Японии и снижении ставок ФРС к сентябрю привели к росту иены на 13% за месяц и сокращению разрыва в доходности, полностью нивелировав незначительную прибыль от операций кэрри-трейда с иеной и долларом.

И по мере того, как крупные инвесторы, использующие заемные средства, сокращают свои убыточные позиции в иенах, они вынуждены снижать уровень задолженности и избавляться от других активов в виде акций и облигаций.

На графиках показаны цены закрытия индекса Nikkei 225 и курс иены к доллару США с января 2024 года.

Пару лет назад обращался ко мне за консультацией дяденька с очень обидной проблемой.

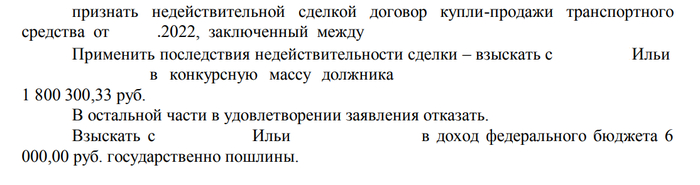

Дяденька присмотрел себе автомобиль с очень приятной ценой продажи: рыночная стоимость автомобиля с учётом всех его недостатков составляла 1,2 млн рублей, а продавец отдавал его со скидкой в 300 000 рублей, но за это просил указать в договоре цену продажи 90 000 рублей.

Дяденька с продавцом ударили по рукам: продавец получил наличными 900 000 рублей, покупатель получил машину и радовался неимоверно удачной сделке. Но спустя три года ему прилетают аресты счетов и имущества от приставов — сумма задолженности 1,8 млн рублей.

Оказалось, что спустя пять месяцев после продажи машины продавец подал на банкротство. Управляющий запросил сведения по банкроту из ГИБДД, увидел, что была продажа автомобиля ниже рыночной стоимости, и подал заявление о признании сделки недействительной.

Суд назначил заседание, вызывал покупателя, но тот повестку не получил.

В итоге суд признал, что рыночная стоимость автомобиля составляла 1,9 млн рублей, а раз автомобиль был куплен за 90 000 рублей, то с покупателя необходимо взыскать разницу в 1,8 млн.

Тут стоит заметить: участвуй покупатель в судебном заседании, он всё равно не мог доказать передачу денежных средств в большем, чем 90 000 рублей, размере, но его возражения могли бы повлиять на итоговую сумму взыскания, так как доказать более низкую стоимость конкретного автомобиля вполне возможно. Да и вместо исполнительного листа на 1,8 млн рублей можно было просто автомобиль передать управляющему.

Но, к сожалению, покупатель не просто пропустил первую инстанцию, но и все сроки обжалования, и изменить решение суда было совершенно невозможно.