Альфа-Банк признался, что врёт в рекламе!

Всем привет! Сегодня расскажу, как Альфа-банк заманивает новых клиентов красивыми цифрами в рекламе, а потом кидает, когда ты уже стал клиентом. Спойлер: схема старая, но работает массово. Если вы оформляли карту по рекламе с кэшбэком или высокой ставкой по накопительному счёту — читайте внимательно, возможно, вас тоже развели.

На что ловят

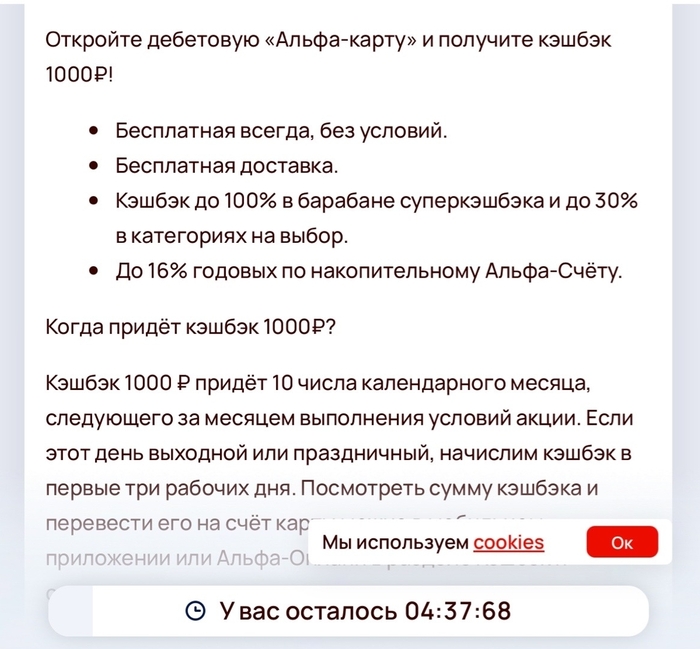

Реклама для новых клиентов: — «Кэшбэк 1000 рублей за оформление!» — «До 16% годовых на накопительный счёт!»

Красиво, заманчиво, цифры конкретные. Ты оформляешь карту, проходишь все круги с идентификацией, ждёшь курьера, привязываешь к телефону… Открываешь приложение — и тут начинается самое интересное.

🤡 Что по факту

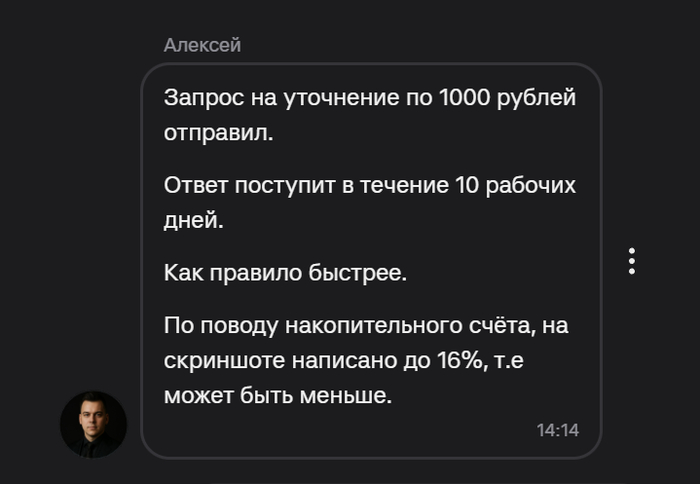

Кэшбэк 1000₽? В личном кабинете пусто. Пишу в поддержку — там отвечают вежливо, но по сути: «Ваш запрос передан специалистам, ответ в течение 10 рабочих дней». То есть полмесяца ждите, а там посмотрим.

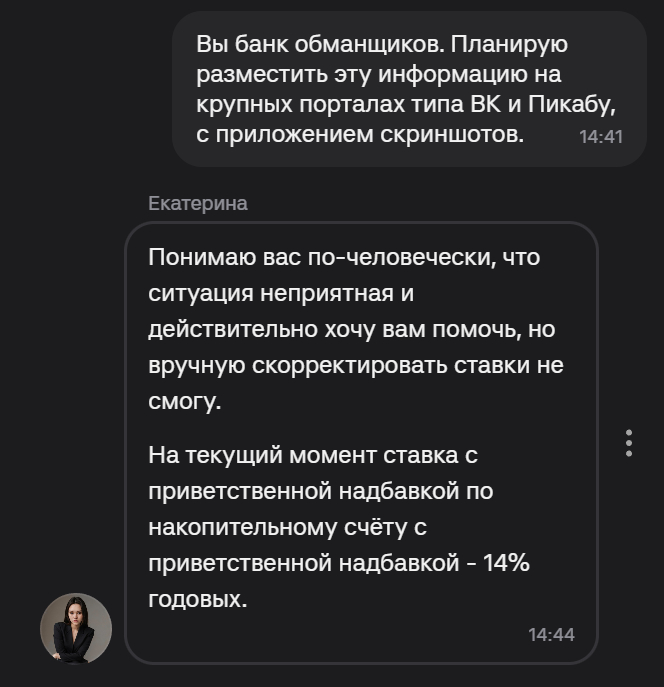

16% годовых? Открываю условия накопительного счёта — а там 14%. И это, простите, не 16. На мой закономерный вопрос поддержка выдаёт гениальную фразу:

«В рекламе написано до 16%, то есть может быть и меньше. Сейчас приветственная ставка 14% на минимальный остаток первые два месяца. А на сумму свыше 1 млн — вообще 7%».

А теперь главное: ПИСЬМЕННОЕ ПРИЗНАНИЕ БАНКА 🤡

Я написал официальную претензию. И получил гениальный ответ (цитирую дословно):

«Дмитрий, на текущий момент ставки 16% по накопительным счетам действительно нет, к сожалению 😔»

Чувствуете? Банк письменно признал, что:

В рекламе обещали 16%🤡

Фактически такой ставки нет🤡

Они не могут/не хотят её предоставлять🤡

Вручную скорректировать не могут (хотя могут, но не хотят) 🤡

И в конце — эмодзи грустного смайлика 😔. То есть банк говорит: «Да, мы обманули вас в рекламе, но извините, смайлик» 😔.

Почему это незаконно (спойлер: очень)

1. Закон «О рекламе» (ФЗ №38, статья 5). Реклама должна быть достоверной. Если банк пишет «до 16%», он обязан рядом указать условия. Банк сам признал, что ставки 16% нет — значит, реклама недостоверная. ФАС штрафует за такое на сотни тысяч рублей.

2. Закон «О защите прав потребителей» (статья 10). Банк обязан дать полную и достоверную информацию до оформления. Если в рекламе и письме обещали 16%, а по факту дают 14% — это нарушение права на информацию.

3. Гражданский кодекс (статья 437, публичная оферта). Реклама с конкретными условиями — это публичная оферта. Банк, опубликовав «16%», обязан их исполнить. Нельзя потом сказать: «ой, а мы передумали».

Что я сделал (и что советую вам)

Собрал ВСЕ доказательства:

Скриншоты рекламы с 16% и 1000₽

Приветственное письмо с теми же условиями

Переписку с поддержкой

ПИСЬМЕННЫЙ ОТВЕТ БАНКА, где они признают, что ставки 16% на самом деле нет, как и обещанного в рекламе кэшбека

Написал досудебную претензию на email

В претензии потребовал:

Начислить обещанные 1000₽ кэшбэка

Привести ставку к 16% или дать письменное обоснование

Пригрозил жалобами в ФАС, ЦБ и Роспотребнадзор

Готовлю жалобу в ФАС. С письменным признанием банка это будет проще.

Инструкция: как не дать себя обмануть

Если видите в рекламе банка красивые цифры:

✅ Всегда читайте мелкий шрифт. Там много интересного.

✅ Сохраняйте ВСЁ. Скриншоты рекламы, письма, ответы поддержки. Особенно если банк письменно признаёт, что условия изменились.

✅ Не бойтесь писать претензии. Чат поддержки — это первая линия обороны. В теме: «Досудебная претензия, ФЗ-38, ЗоЗПП».

✅ Обращайтесь в ФАС. Если банк не реагирует — жалоба в ФАС. С письменным признанием банка это почти гарантированный штраф для них.

Вопрос к пикабушникам (или пикабутянам, кому как нравится)

Сталкивались с разводом от Альфа-банка? Делитесь в комментариях, давайте соберём базу «разводов» — чем больше людей будет в теме, тем меньше банки смогут так наглеть.

И да, если пост был полезен — плюсаните, чтобы больше людей увидело. Пусть знают, как защищать свои деньги.

@AlfaBank.Career, что скажете про ситуацию?