Евросоюз рассматривает возможность временной отмены ограничений на стоимость российской нефти из-за конфликта вокруг Ирана. Об этом сообщило агентство Bloomberg.

В 2025 году ЕС ввел механизм, гарантирующий, что каждые шесть месяцев предельная цена на российскую нефть марки Urals автоматически устанавливается на 15% ниже среднерыночной. Нынешний предел должен быть пересмотрен позднее летом. Ограничения запрещают европейским компаниям предоставлять такие услуги, как страхование и транспортировка нефти, стоимость которой превышает пороговое значение, напоминает агентство.

При следующем пересмотре потолок, скорее всего, будут увеличен с $60 (установлены Группой семи) до $65, сообщает издание. Чтобы избежать этого, ЕС предлагает временно заморозить пороговое значение на текущей отметке. Среди альтернативных вариантов рассматривают приостановку автоматического механизма до конца года или ограничение любого повышения до $60 в соответствии с уровнем G7.

Стоимость российской нефти марки Urals при отгрузке в порту Приморск по состоянию на 2 апреля составляла 116,05 доллара за баррель. Об этом проинфрмировало агентство Bloomberg со ссылкой на данные Argus Media.

Это максимальная стоимость нефти с 2013 года. Тогда цены достигали 113–115 долларов за баррель. При отгрузке топлива в порту Новороссийск цена достигла 114,45 доллара за баррель.

Цены выросли на фоне войны США и Израиля с Ираном и закрытия Ормузского пролива. Как известно, через него проходит одна пятая мировых поставок нефти, говорится в материале.

Ранее президент США Дональд Трамп нецензурно обратился к властям Ирана и призвал открыть «чертов пролив». Он также пригрозил Тегерану мощными ударами по энергетическим объектам и мостам. Политик поставил дедлайн Исламской Республике, который истекает во вторник, 7 апреля, в 20:00 (8 апреля, 4:00 мск).

Нефть марки Urals начала дорожать и превысила 100 долларов за баррель. Рост составил 7,21%, сообщает Profinance.ru.

Urals — российская марка экспортной нефтяной смеси. Сорт считается высокосернистым.

Президент США Дональд Трамп 23 марта запретил атаковать энергообъекты Ирана в течение пяти суток. Параллельно с этим начались переговоры между Вашингтоном и Тегераном.

На фоне новости акции нефтяников упали вслед за стоимостью нефти. За ними вниз устремился индекс Мосбиржи. Он уменьшился на 2,37% до 2 804 пунктов.

По той же причине биткоин взлетел на 4,3%. Он торговался на уровне 71,4 тыс. долларов.

23 марта курс доллара составлял 84,02 рубля. Во вторник российская национальная валюта укрепилась до 81,9 рубля.

28 февраля Израиль и США ударили по Ирану. Тот атаковал в ответ, в том числе военные базы Соединенных Штатов на Ближнем Востоке. Также Тегеран перекрыл Ормузский пролив. Боевые действия в регионе продолжаются.

«Красный гигант» уже не тоРт?🤔 ЛУКОЙЛ показал годовой убыток впервые за 28 лет (как минимум), чем напугал особо впечатлительных инвесторов до усрачки.

⛽️Главный дивидендный аристократ российского рынка ЛУКОЙЛ в эту пятницу представил отчет за 2025 год и одновременно озвучил рекомендацию по финальным дивидендам.

Чтобы не пропустить свежие обзоры, подписывайтесь на мой фирменный телеграм-канал или канал в Макс с авторской аналитикой и инвест-юмором.

Год назад я разбирал результаты ЛУКОЙЛа за 2024-й. Тогда отчет получился довольно сильным, но разнонаправленным — с рекордно гигантской выручкой и падением прибыли на 26%. Давайте посмотрим, что изменилось за год.

💼Я, как и многие, держу в своем портфеле акции ЛУКОЙЛа. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам полезную выжимку — как всегда, коротко и по делу.

🔻Ключевой момент, от которого инвесторы поначалу схватились за голову: Лукойл отразил обесценение активов на 1667 млрд ₽ из-за потери контроля над зарубежными активами.

😱Как образовался убыток в 1 трлн?

Впервые в своей истории (по крайней мере за 28 последних лет, поскольку ЛУКОЙЛ начал публиковать отчёты МСФО в 1998 году) компания получила убыток по итогам года. И сразу — такой бешеный. Но будем честны, сильным сюрпризом для рынка это не стало: основные причины были заранее известны.

⛔Введение блокирующих санкций. 15 октября 2025 года Великобритания внесла ЛУКОЙЛ в санкционный список. 22 октября 2025 года США включили компанию в список SDN. Я тогда подробно рассказывал о происходящем в своем блоге.

⛔Потеря контроля над зарубежными активами. С 21 ноября 2025 года утрачен контроль над группой LUKOIL International GmbH и другими зарубежными компаниями. Активы деконсолидированы, отражены как прекращенная деятельность.

Обесценение инвестиций в зарубежные активы ЛУКОЙЛ оценил в 1,667 трлн ₽, что собственно и привело к катастрофическому минусу в отчетности.

⛔Изменение налогового законодательства. С 1 января 2025 года ставка налога на прибыль в РФ повышена с 20% до 25%, что также повлияло на отложенные налоги.

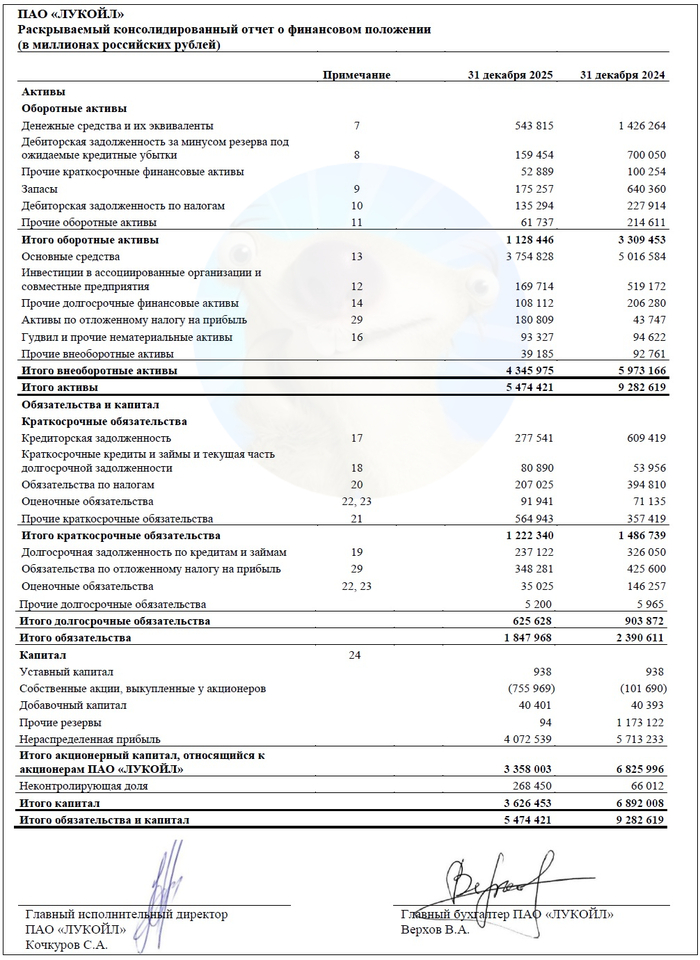

Источник: отчет ПАО «ЛУКОЙЛ» по МСФО за 2025

💰Что с дивидендами?

ЛУКОЙЛ выплачивает дивиденды не из прибыли, а из свободного денежного потока. Поэтому даже формальный гигантский убыток не помешал объявить какие-никакие, но всё-таки приятные дивы.

💸Перед пятничным объявлением новой ключевой ставки ЦБ, совет директоров рекомендовал выплатить по итогам 2025 г. дивиденды в размере 278 ₽ на акцию. Дивдоходность около 4,8%, а с учетом промежуточных дивидендов, годовая див. доходность получилась в районе 11,6%.

🤷♂️Рекорд по годовым дивидендам НЕ побит даже близко, что было ожидаемо. С учетом промежуточных выплат, общая сумма дивов за 2025 г. составит 675 ₽ на акцию. По итогам 2024 г. ЛУКОЙЛ заплатил 1055 ₽, а по итогам 2023-го было 945 ₽. В любом случае, поздравляю, товарищи акционеры. Всё ещё больше, чем ноль😎

📈Перспективы бизнеса и акций LKOH

Отчет ожидаемо негативный, но далеко НЕ катастрофический. Российский сегмент бизнеса сохраняет операционную устойчивость и генерирует мощный положительный денежный поток (1,4 трлн ₽ от операционной деятельности в 2025 году).

💰У Лукойла по-прежнему большая чистая денежная позиция (денежные средства превышают долг на 225 млрд ₽), что обеспечивает финансовую гибкость в условиях неопределенности.

Не сказать, что акции сильно дорогие, но и недешёвые: скорр. P/E — 7,6, P/B — 1,2. Война в Иране и перекрытие Ормузского пролива играет на руку ЛУКОЙЛу: за 3 последних недели бумаги выросли более чем на 11%.

График LKOH за 12 мес. Источник: TradingView

Главный шок — потеря зарубежных активов привела к разовому списанию огромных сумм и сокращению капитала сразу на 47%.

📉Ещё из негатива: блокирующие санкции США и Великобритании ограничивают доступ к международным рынкам капитала, технологиям и новым проектам. Однако в последние дни санкции против нефти из РФ «подрасслаблены», что в теории дает надежду на их полную или хотя бы частичную отмену.

EBITDA и чистая прибыль от продолжающейся деятельности рухнули на 36% и 88% соответственно. Падение отражает как внешние ценовые факторы, так и рост налоговой нагрузки.

🎯Подытожу

Следим за развитием санкционного режима и новостями о сделке по зарубежным активам. Пока ЛУКОЙЛ достиг предварительного соглашения об их продаже американскому инвест-фонду Carlyle.

Разрешение на эту сделку должен дать OFAC. Понятно, что американцы будут продавливать сильный дисконт, и основной вопрос — НАСКОЛЬКО сильный? Если у Лукойла получится продать иностранный бизнес по более-менее справедливой цене, то акции подскочат вверх на ожидании крупного разового дивиденда.

💼Сам держу прилично ЛУКОЙЛа, сейчас это 4-я акция в моем портфеле по объему позиции среди всех отдельно купленных акций после Сбера, Транснефти и Сургута. Увеличивал позицию последний раз в начале февраля по цене ниже 5200 ₽ за акцию, в данный момент просто удерживаю.

👉Подписывайтесь на мой телеграм или Макс — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

По данным Argus Media и Bloomberg, цена на нефть Urals в портах на западе Индии 16 марта достигла $98,93, то есть ее дисконт к Brent достиг минимальных $4,8 с барреля. Североморская нефть на бирже ICE в Лондоне с 12 марта торгуется выше $100 на фоне фактической блокады Ормузского пролива Ираном.

Динамика роста цен марки Urals с конца февраля по сегодняшнее число

На прошлой неделе Urals в Индии продавалась с небольшой премией к Brent по цене около $100 за баррель. Высокий спрос на нефть из РФ в Индии вызван дефицитом, который усилился на фоне блокады Ормузского пролива, а также более привлекательной ценой и временным разрешением США на покупку российской нефти, находящейся в море.

По информации Bloomberg, на прошлой неделе импортеры получили 28 млн баррелей Urals, что на 40% выше объема предыдущего аналогичного периода. Экспорт этого сырья из России с 9 по 13 марта достиг трехмесячного максимума на уровне 3,97 млн баррелей в сутки. В Госдуме ранее допускали полный отказ Индии от российской нефти и говорили о необходимости перенаправления высвободившихся объемов в Китай и в Африку. Однако благоприятная ценовая конъюнктура и наличие альтернативных Ормузскому проливу логистических маршрутов позволяют России поставлять сырье в дружественные ей страны. При сохранении достигнутых уровней цены в течение хотя бы трех месяцев РФ может заработать на премии к средней стоимости Urals, заложенной в бюджет 2026 года, дополнительно не менее 1,5 млрд руб. Мы полагаем, что по мере углубления дефицита нефти в мире дисконт Urals к Brent будет сокращаться.

Российская нефть Urals впервые за долгое время продается в Индию с премией $4–5 к Brent, которая до обострения американо-иранского конфликта поставлялась на азиатские рынки со скидкой примерно $12–13 за баррель. Разворот цены динамики вызывали перебои с поставками сырья из государств Ближнего Востока и усиление рисков для логистики в районе Ормузского пролива. Индийские НПЗ в такой ситуации начали активно искать альтернативные источники поставок, и российская нефть оказалась одним из немногих доступных вариантов.

Для российских компаний это означает заметное улучшение ценовой конъюнктуры. При премии $4–5 к Brent дополнительная выручка может достигать $8–10 млн в сутки на каждые 2 млн баррелей экспорта, что напрямую поддерживает денежные потоки экспортеров. Основными бенефициарами этой ситуации выступают Роснефть, ЛУКОЙЛ и Сургутнефтегаз.