Когда «просто беседа» в налоговой превращается в допрос

Есть любимая фраза у инспекторов: «Да мы просто поговорим». Звучит безобидно. Почти как чай, печенье и легкая беседа о погоде.

Но иногда через пять минут «просто поговорим» превращается в мини-допрос:

— Чем занимается ваша компания?

— Кто вас назначил директором?

— Где документы?

— Кто подписывал договоры?

— Почему вы живете в другом регионе?

— Кто ваши контрагенты?

— Почему такие вычеты по НДС?

И вот тут надо понимать: это уже не светская беседа. Это сбор информации, которую потом могут использовать против компании.

Когда «просто беседа» в налоговой превращается в допрос

Было реальное дело

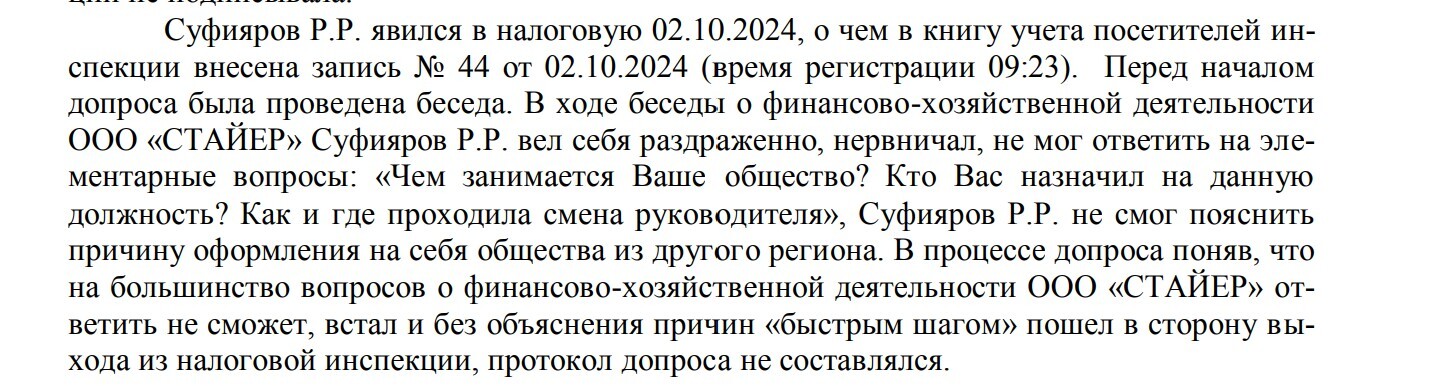

Постановление АС Поволжского округа от 24.04.2026 по делу № А55-19962/2025.

Налоговая решила, что директор и участник общества — номинальный. Один из аргументов был такой: человек пришел в инспекцию, отметился в книге посетителей, с ним провели «беседу», он якобы нервничал, не смог ответить на вопросы о деятельности компании и ушел.

Налоговая потом сказала: ну вот, он не знает бизнес, значит, директор ненастоящий. Но суды апелляции и кассации с этим не согласились.

Почему? Потому что если налоговая хочет получить показания — надо проводить допрос по правилам НК РФ.

А не так: поговорили без протокола, потом пересказали разговор как удобно и сделали выводы.

В чем разница

Допрос в налоговой — это не «поболтать». Он проводится по ст. 90 НК РФ. Свидетелем могут вызвать директора, бухгалтера, сотрудника, бывшего работника, контрагента — любого, кому могут быть известны обстоятельства по налоговой проверке.

Главное: показания должны заноситься в протокол.

Протокол — это не бумажка «для галочки». Это документ, где видно:

какие вопросы задавали;

что человек ответил;

разъяснили ли ему права;

были ли замечания;

не исказили ли ответы.

Требования к протоколу есть в ст. 99 НК РФ. Если протокола нет, возникает вопрос: а что именно налоговая потом использует как доказательство?

А что такое беседа?

А вот «беседа» — это скользкая история. В НК РФ нет отдельного мероприятия налогового контроля под названием «беседа». Инспектор может поговорить, уточнить, когда принесете документы, получили ли требование, кто будет представителем.

Это нормально. Но если начинают спрашивать про реальное руководство, контрагентов, деньги, НДС, договоры, документы, цепочки поставок и номинальность директора — это уже не бытовой разговор.

Это вопросы, ответы на которые потом могут попасть в акт проверки.

Где грань

Очень просто. Если вопрос организационный — это беседа. Например:

«Когда представите документы?»

«Кто будет получать требование?»

«Куда направить уведомление?»

А если вопрос про факты бизнеса — уже осторожно. Например:

«Кто фактически руководит компанией?»

«Кто подписывал договоры?»

«Почему вы не знаете контрагентов?»

«Где находятся документы?»

«Кто распоряжается расчетным счетом?»

«Почему заявлены вычеты по НДС?»

Это уже вопросы не для коридорного разговора.

Что делать, если зовут «просто побеседовать»

Первое — спросите, в каком статусе вас вызывают.

Это допрос по ст. 90 НК РФ?

Пояснения по ст. 31 НК РФ?

Комиссия?

Проверка достоверности сведений в ЕГРЮЛ?

Или правда «просто поговорить»?

Второе — если вопросы пошли по сути деятельности компании, попросите оформить всё официально. Нормальная фраза: «Если налоговый орган получает от меня сведения об обстоятельствах, имеющих значение для налогового контроля, прошу оформить это в порядке статей 90 и 99 НК РФ с составлением протокола». Это не хамство. Это самозащита.

Третье — если протокол ведут, читайте его полностью. Не «инспектор сказал, там всё нормально». Читать. Исправлять. Писать замечания. Потому что потом фраза «ну я примерно так сказал» уже не работает.

Важный момент про дистанционного директора

В деле № А55-19962/2025 налоговая еще ссылалась на то, что директор живет в другом регионе. Суд фактически сказал: само по себе это не доказывает номинальность. Сейчас бизнес можно вести удаленно: подписывать документы, искать поставщиков, работать через интернет, обмениваться документами, управлять счетами.

Директор не обязан физически сидеть рядом с юридическим адресом и гладить печать по утрам.

Выдержка из постановления Одиннадцатого арбитражного апелляционного суда от 18.02.2026 по делу № А55-19962/2025.

Но он должен уметь подтвердить, что реально управляет компанией:

подписывает отчетность;

отвечает на требования ФНС;

заключает договоры;

получает корреспонденцию;

работает с контрагентами;

распоряжается документами.

Мораль

Если вас зовут в налоговую «просто поговорить», не надо паниковать. Но и идти в режиме «сейчас на месте разберемся» — плохая идея. В налоговой «просто беседа» иногда заканчивается так, будто вы уже дали показания.

Главное правило:

если это допрос — пусть будет протокол;

если это пояснения — готовьте позицию;

если это беседа — не превращайте ее в бесплатный материал для будущего акта проверки.

P.S. Отправьте это директору и бухгалтеру. Особенно тем, кто говорит: «Да я просто схожу, поговорю».

Если у вас уже идет налоговая проверка, пришел вызов в инспекцию, директора зовут «на беседу», есть вопросы по НДС, контрагентам или ЕГРЮЛ — лучше подготовиться заранее. Налоговые льготы, вычеты и законные способы снижения налоговой нагрузки. Мои книги по налогам и проверкам

Ваш налоговый консультант,

Евгений Сивков

Если было полезно — ставьте плюс, сохраняйте и подписывайтесь. В налоговой иногда опасен не вопрос, а то, как ваш ответ потом перескажут.