Ипотека, Гудбай!

Ура! Вчера был внесен последний платеж по ипотеке.

Кабала закончена на 2 года раньше.

Ура! Вчера был внесен последний платеж по ипотеке.

Кабала закончена на 2 года раньше.

ДА ДА!!! я вот хочу:) в 21-м году за 6 лет выплатил 10-ти летнюю ипотеку в сбере, а теперь мои аппетиты возросли, не хочу здоровую однушку, а хочу еп свой дом и не ебет и всеми силами начинаю грести в эту сторону

Допустим у меня осталось 1_000_000 долга, если я продолжу платить по графику, то я заплачу 1_500_000. Я могу просто взять и отдать сразу весь остаток, или что-то надо ещё сверху? Я слышал, банки не очень охотно идут на подобные вещи.

идут они спокойно на досрочное погашение, это твоё право, они даже глазом не моргнут, только вот не помню писал чего или нет на досрочное, вроде писал, потому, как когда вносил деньги с налогового вычета и далее в тело долга писал заявы прошу зачислить в на счет/тело долга, что то такое

Раньше при досрочном надо было писать заявление в банке на частичное досрочное гашение. Но уже лет 5-7 этого не требуется, просто перенесли в приложение

Я первую ипотеку на 10 лет загасил за 6. Месяц отдохнул и взял новую на 30, чтобы платеж был меньше. Закрою за 4 года. Ежемесячно в приложении указываю сумму на досрочное гашение и все.

Раньше при досрочном надо было писать заявление в банке на частичное досрочное гашение. Но уже лет 5-7 этого не требуется, просто перенесли в приложение

Ну так и сейчас это заявление пишется. Разве что автоматически кнопкой в приложении :)

Потому что вы уже выплатили банку почти все проценты и еще досрочно возвращаете тело кредита. МОЛОДЦЫ! И заработать дали и вернули на пару лет раньше, чтоб они другим могли их раздать. Портфель невозвратных кредитов растет, надо еще больше раздавать, чтоб циферки в отчете все еще красивые были :-)

По аннуитетным платежам все прозрачно. У меня все сходилось как надо. В графике платежей предоставлена формула расчета и расписаны проценты тела и банка

Я не вам, а чуваку выше, который свято уверен в том, что сначала "платятся почти все проценты".

А так прозрачно по любым видам кредитов.

Сумма по процентам на итерации равна ОстаткуДолга * ПроцСтавку * КолвоДнейМеждуПлатежами / 365_или_366. Это то, что вы отдаете банку. Вся остальная часть идет в тело кредита.

Ну, видимо, всяко лучше чем Вы.

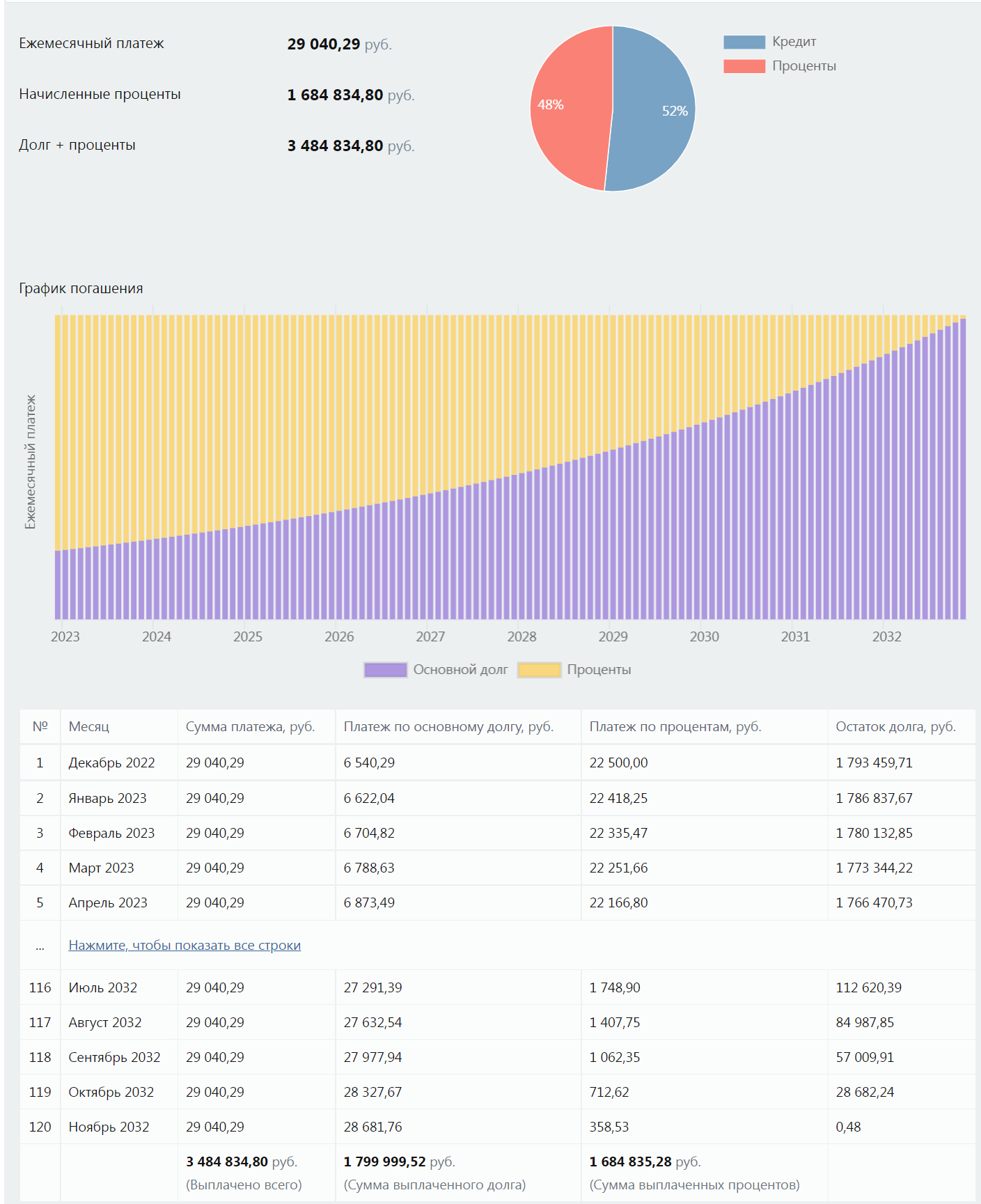

Берем любой калькулятор ипотеки, вводим условные данные:

стоимость недвиги 2 млн, первоначальный взнос 10%, срок 10 лет, условно возьмем 15% годовых, аннуитет (ТС пишет что у него аннуитет, да и последний раз ипотеку с дифф.платежами я получал только в 2011 году).

Вы наверняка видели такие вот красивые графики платежей, да и таблицы с расчетами идут приложением к Договору.

А теперь проведем небольшой анализ:

То есть, выплачивая все согласно графика, за 8 лет (ТС сказал что на 2 года раньше закрыл), заемщик выплачивает банку 94% от заработка банка (от насчитанных % за весь период действия Договора) и только 66% от тела кредита.

Как я и говорил: выплатив банку весь его заработок еще и возвращает деньги досрочно (34% -- треть).

По количеству минусов можно определить сколько таких же "знающих счетоводов" как вы

, аннуитет (ТС пишет что у него аннуитет, да и последний раз ипотеку с дифф.платежами я получал только в 2011 году).Открываю секрет №1: Возьми аннуитетную ипотеку. Рассчитай график в калькуляторе по дифф.платежам, докидывай ежемесячно досрочно до этого графика. И твоя аннуитетная ипотека фактически превратится в дифференцированную.

То есть, выплачивая все согласно графика, за 8 лет (ТС сказал что на 2 года раньше закрыл), заемщик выплачивает банку 94% от заработка банка (от насчитанных % за весь период действия Договора) и только 66% от тела кредита.

Как я и говорил: выплатив банку весь его заработок еще и возвращает деньги досрочно (34% -- треть).

Открываю секрет №2: Ты берешь у банка в долг. И каждый день тебе насчитывают процент. И внезапно, не сразу весь заработок банка за весь срок, а берут твое тело кредита, умножают на процентную ставку за год (прикинь, именно поэтому она так и называется), и делят на 365. Для удобства назначают платежи раз в месяц и это число умножают на кол-во дней между периодами. Больше тело кредита - больше сумма по процентам. Если от тела кредита осталась треть, то и сумма по процентам (внезапно) будет треть от того, что было.

По поводу "секрет №2" -- это прям вот вообще мимо. Весь долг считают сразу, поэтому ты и подписываешь график платежей, в котором четко расписано сколько уходит на %, а сколько -- на погашение долга. Считают % сразу на весь срок, добавляют к телу кредита и нарезают равными долями на весь срок.

То, что вы описали (расчет % на текущую дату) -- актуально при досрочном погашении. Тогда берут сколько осталось погасить основного долга (из графика платежей, т.е. ранее выплаченные % -- уже банку отдали) и таки да, считают на текущую дату, сколько % накапало с даты последнего платежа. Но в случае, когда заемщик платит все согласно графика, а потом, в конце срока действия Договора, гасит весь кредит, все происходит так, как я описал -- отдав банку практически весь их заработок, заемщик еще и большУю часть заемных средств возвращает досрочно.

По поводу "секрет №2" -- это прям вот вообще мимо. Весь долг считают сразу, поэтому ты и подписываешь график платежей, в котором четко расписано сколько уходит на %, а сколько -- на погашение долга. Считают % сразу на весь срок, добавляют к телу кредита и нарезают равными долями на весь срок.

Какая чушь. Посмотри блядь в своем же графике, сумма процентов в следующем месяце пропорциональна остатку долга в текущем. Ты то можешь верить в свою хуйню сколько угодно, другим людям этот бред в голову не вбивай

Да уж.... Ссы в глаза -- все божья роса. Ну продолжай верить в розовых поней. И учи математику в школе, не прогуливай.

ИЧСХ, когда спор проигран и аргументов нет, недалекие личности скатываются к агрессии и хамству.

Согласен, например, сказать, что твой оппонент - школьник и про мир розовых поней, проигнорировав тот аргумент, который тебе привели. Естественно, после этого перейдя в разряд "альтернативно одаренных", на которых не очень хочется тратить свое время.

Посмотри блядь в своем же графике, сумма процентов в следующем месяце пропорциональна остатку долга в текущем.

Так же как "оппонент", который пропустил мимо ушей, глаз и мозга (или что там у него есть) таблицу, в которой четко показано что ПРИ ПОГАШЕНИИ КРЕДИТА СОГЛАСНО ГРАФИКА ПРИ АННУИТЕТЕ большая часть платежа уходит на погашение % и в конце срока договора банк УЖЕ получает практически весь свой заработок и ГАСИТЬ ИПОТЕКУ НА ПОСЛЕДНИХ СРОКА НЕ ИМЕЕТ СМЫСЛА, и скатился до мата.

Написал большими буквами, может дойдет, но вряд ли.

Какой почти весь заработок?

Банк получает заработок КАЖДЫЙ БЛЯДЬ ДЕНЬ ПРОПОРЦИОНАЛЬНО ТЕЛУ КРЕДИТА. Вначале да, оно большое и погашается медленно, поэтому некоторые безухие, безглазые и безмозглые (или что там у них есть) делают выводы, что сначала гасятся проценты, а потом тело. ЕСЛИ У ТЕБЯ ВНАЧАЛЕ КРЕДИТА ТЕЛО 8 МИЛЛИОНОВ, А В КОНЦЕ - 2 МИЛЛИОНА, ЭТО ОЗНАЧАЕТ, ЧТО В КОНЦЕ БАНК БУДЕТ ПОЛУЧАТЬ В 4 РАЗА МЕНЬШЕ ПРИБЫЛИ КАЖДЫЙ ДЕНЬ.

Поэтому смысл гасить есть всегда, если конечно не хочешь кормить банк.

Написал большими буквами, может дойдет, но вряд ли

нет, у меня было чет 450+ задолженность на день закрытия, пришел в первое попавшееся отделение сбера оплатил сумму до копейки и ушел, в течении нескольких дней пришло смс сообщение, а потом и в домклик, что задолженности перед сбером не имею, но через 2 месяца отказали в кредите, вообще, а надо было миллион:) удивился, но не расстроился и пришлось идти в родной банк, где зп получаю, опять выплачу раньше срока, будут и в родном отказывать во всём:)

Как сбер относится к досрочному закрытию, кстати? Что-то доплатить надо, помимо остатка?Похер, как они к этому относятся, по закону запрещены дополнительные комиссии.

Как сказал знакомый который влез в ипотеку ещё в нулевых: "Самая проблема купить первоначальное жильё, а потом легче". Т.е. чтобы купить первую однушку нужно макаронами без нихуя питаться, но если расплатился то переход от однушки к двушке или от двушки к трёшке не требует такого материального напряжения.

хз, брал студию за 3.5, из них 2.1 в ипотеку. Выплатил очень быстро. А потом студию продал за 8.3, докинул еще 1 и взял двушку за 17.8, только в ипотеку теперь 8.5, а это уже побольнее

Естественно это высказывание справедливо когда цены на недвижку более-менее стабильны в рублях. У меня знакомый в своё время брал однушку за 1.5 (провинция если что), раскидался с большим напрягом финансов и помощи родителей с обеих сторон за три года, продал +- за те же деньги и взял в ипотеку двушку за 2.1, но уже стал рвать жилы, а лет за 7 закрыл.

Не забудь взять выписку о погашении и обязательно забрать закладную (тут банк может упираться). https://ipotekaved.ru/sberbank/zakladnaya-po-ipoteke.html#i-...

и для старых, при погашении Вам в дом клике придёт уведомление через какое то время, что всё погашено и обременение снято и можете потом через мфц запросить справку о наличии обременений, у меня всё автоматом произошло, закрывал в прошлом году, брал в 15-м. А на домклик подсаживают обязательно всех, мне просто в своё время сообщили, что все данные в ЛК домклика

А почему банк может упираться, если вы выплатили? Я имею ввиду это ж получается он уже незаконно будет ваши документы удерживать, не?

Видел истории в интернете. Сам с ипотекой не сталкивался. Пока бумажка у них могут что-то потом предъявить.

Можешь взять ипотеку, обустроить квартиру и сдавать её.

Квартира сама за себя ипотеку платить будет + еще в выгоду уходить будешь)

Механизмы радости

2.3K постов6.3K подписчиков

Правила сообщества

Не приветствуются комментарии, портящие дружелюбную атмосферу сайта. Если пост вам не нравится, поставьте ему минус, не увеличивая количество негатива в мире. Спасибо!

Призывайте , если видите нарушение правил сообщества или некорректные теги.

Атмосферу особенно нарушают грубые комментарии о:

- возможном рекламном характере поста

- принадлежности информации к сайту "Одноклассники"

- бессмысленности и неуместности поста на сайте

Могут быть вынесены из сообщества в общую ленту следующие посты:

- о пристройстве и лечении животных

- о спасении ценой чьей-то жизни

- юмор ради юмора, милота ради милоты

- посты со счастливым концом, содержащие красочные описания предшествующих негативных событий

- неподходящие тематике сообщества