Дефолт ФПК Гарант-инвест

6 постов

6 постов

Вчера и сегодня в деловых СМИ появилась информация, что в высоких правительственных кабинетах активно обсуждается секвестр расходов федерального бюджета на 2026г., например здесь 👉 https://www.vedomosti.ru/economics/articles/2026/03/11/1182194-sokratit-rashodi-byudzheta

В январе-феврале 2026г. федеральный бюджет был исполнен с рекордным дефицитом - 3,4 трлн. р., при том, что на весь 2026 год планировался дефицит в размере 3,8 трлн. р. Понятно, что расходы в начале года исторически высокие, а поступление повышенных налогов начнется только весной и ситуация должна немного улучшиться к лету, но в целом Минфин чувствует себя неуютно.

Настоящий секвестр федерального бюджета проводился только в 90-е годы, это прямо крайняя, экстремальная мера, так как все получатели бюджетных средств уже запланировали свои расходы и отобрать уже обещанные деньги непросто. Частичный пересмотр расходов бюджета был в 2009г. под влиянием мирового кризиса 2008г., но термин секвестр тогда официально не использовался.

Журналисты пишут, что обсуждается секвестр расходов на 10%, при этом, это не должно коснуться расходов на СВО и социалку. Пока я слабо верю, что можно сократить расходы на 10% не трогая военные расходы и социалку, это тогда остальные расходы придется резать на 20-30%, а к тому времени, как это все утрясут, уже 3 месяца 2026г. пройдет.

В свете этих новостей, надо подумать, какие эмитенты прямо или косвенно связаны с бюджетными деньгами хоть на федеральном, хоть на региональном уровне. Денежные потоки у них могут резко усохнуть.

Кроме того, по ряду эмитентов с плохой отчетностью все время идут разговоры, что государство поможет и спасет, поддержит в трудную минуту. Надо всего день простоять, да ночь продержаться. Но похоже подмоги в этом году от государства не будет, секвестр бюджетных расходов это очень больная тема, если начинают экономить на бюджетниках, то спасать частников, попавших в трудную жизненную ситуацию, точно будут в последнюю очередь.

Думаю, что могут проявится риски у эмитентов, связанных с инфраструктурным строительством, такие расходы в первую очередь начнут двигать вправо. Возможно рикошетом ударит по девелоперам, льготные программы ипотеки уже опять ужесточили и в этом году скорее всего никаких смягчений не будет. Плюс секвестр приведет к снижению доходов определенной части населения, а это не способствует улучшению спроса на недвижку.

Есть целые отрасли, получавшие значительную поддержку от бюджета. Например сельское хозяйство. В последние месяцы мы видим, что у ряда эмитентов из этой отрасли возникли проблемы. А крупняк вдруг резко на биржу за деньгами засобирался. Возможно это уже сказывается влияние сокращения поддержки отрасли от государства.

Ну и самое главное, ФНС начнет закручивать гайки везде, где только можно. Это уже видно по усилению агрессии в отношении эмитентов-неплательщиков. Аресты счетов от ФНС прилетают все чаще и у эмитентов, регулярно попадающих в такие истории, могут быть серьезные проблемы.

Ждем подробностей по секвестру, думаю до конца марта они появятся, после этого внимательно проверим свои портфели на наличие потенциально проблемных эмитентов, которые могут пострадать от секвестра.

По состоянию на 31.01.26г. стоимость портфеля Барбадос составляет 1 325 181 р. Кроме того, брокеру в январе с брокерского счета портфеля Барбадос удалось списать налог за 2025г. в сумме 5 481 р. Если не учитывать списанный налог, то стоимость портфеля составляла бы 1 330 662 р.

По итогам 354 дней проекта, портфель показывает доходность 34,1% годовых грязными (без учета налога), по факту, с учетом «налоговых потерь», доходность сейчас 33,5%.

На прошедшей неделе добавил в портфель еще одного эмитента из сегмента инвестгрейда, купил бумаги ТелекомХодинг (Эр-Телеком) 2Б9 по цене 101,8%. У данного выпуска купон 24% годовых и оферта в сентябре 26г., поэтому к сентябрю цена облигаций этого выпуска снизится до 100%. За оставшиеся до оферты 7 месяцев, позиция даст заработать более 20% годовых, что на текущий момент для данной рейтинговой группы неплохо.

Для финансирования сделки, частично продал бумаги ЛСР 1Р10 и А101 1Р2, а так же паи денежного фонда BCSD. К эмитентам ЛСР и А101 отношусь хорошо, просто эти бумаги сейчас менее доходны.

Серьезных изменений в портфеле не планирую, но если подвернется что-то интересное, то могу частично провести ребалансировку, как это произошло на этой неделе. Больше внимания теперь буду уделять новому портфелю, который собирается на 2026г.

Если переложить доходность портфеля на географию, то каравелла достигла берегов острова Мартиника, это заморские территории Франции. Остров известен тремя историческими фактами — открыл его Колумб во время 4 экспедиции, там родилась Жозефина — первая жена Наполеона, ну и в начале 20 века там произошло страшное извержение вулкана Мон-Пеле, который полностью уничтожил столицу острова Сен-Пьер и всех его жителей. Надеюсь на предстоящей неделе с нашим портфелем подобной катастрофы не произойдет.

За подведением итогов проекта и началом формирования публичного портфеля на 2026г. можно следить здесь 👉 t.me/barbados_bond

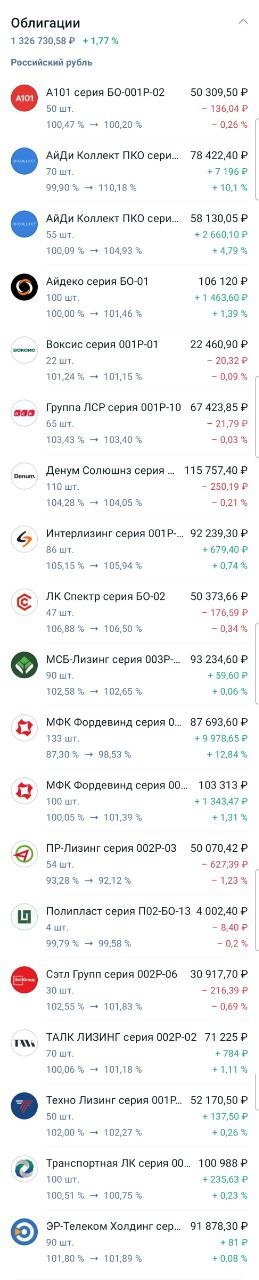

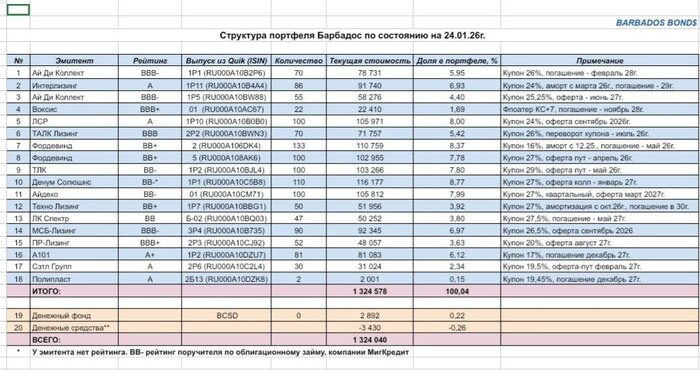

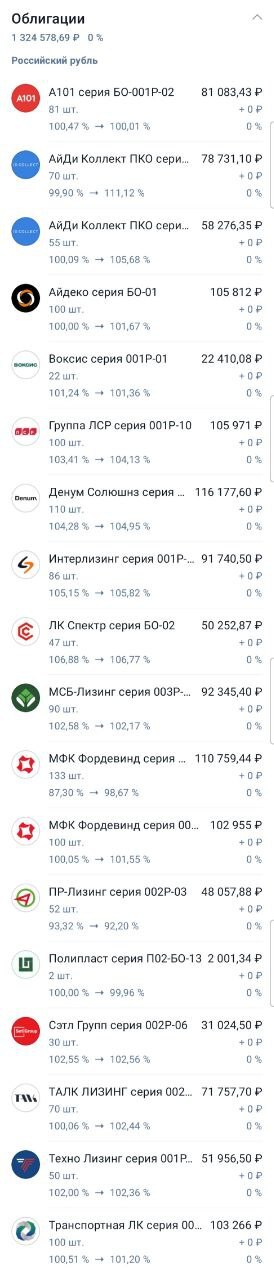

По состоянию на 24.01.26г. стоимость портфеля Барбадос составляет 1 324 040 р. Кроме того, брокеру в январе с брокерского счета портфеля Барбадос удалось списать налог за 2025г в сумме 5 206 р. Если не учитывать списанный налог, то стоимость портфеля составляла бы 1 329 246 р.

По итогам 347 дней проекта, портфель показывает доходность 34,6% годовых грязными (без учета налога), по факту, с учетом "налоговых потерь", доходность сейчас 34,1%.

Так как облигационный рынок стоит в боковике и видимо это будет продолжаться до заседания ЦБ РФ по ставке 13.02.2026г., никаких активных действий не предпринимал. На поступающие купоны точечно докупал бумаги А101, Пр-Лизинг, паи денежного фонда BCSD.

Ну и пару лотов Полипласт на первичке купил, хотел проверить даст ли брокер день в день на купоны купить, что-то на первичном размещении или спишет в налог. Эксперимент оказался удачным, можно покупать первичку день в день.

Надеюсь, что до 10 февраля никаких потрясений на рынке не произойдет и удастся завершить проект на достигнутых уровнях доходности.

Если переложить доходность портфеля на географию, то бригантина уже достигла берегов Пуэрто-Рико и осталась пара недель до цели.

А пока начинаю новый проект сроком до конца 2026г. На этот раз бросаем вызов лучшим облигационным ПИФам России и попробуем их обыграть коллективным разумом. Следить и даже поучаствовать в формировании нового портфеля можно здесь https://t.me/barbados_bond

Завершаю цикл заметок по итогам дефолта Монополии.

Часть 1. Девальвация рейтингов t.me/barbados_bond/797

Часть 2. Призрак серийного заемщика t.me/barbados_bond/808

Часть 3. Воронка оргов t.me/barbados_bond/842

Сегодня хочется порассуждать о стремительной деградации эмитента. С момента выхода Монополии на рынок (4 кв. 2024г.) с рейтингом ВВВ+ от АКРА до дефолта (4 кв. 2025г.) прошел примерно год. Если же отсчет вести от крупного размещения облигаций на 3 млрд. р. (январь 2025г.), то и вовсе менее 11 мес.

Эмитент успел разместить 7 выпусков облигаций и не успел погасить ни одного!!!

Я сам до 2025г. думал, что если внимательно смотреть отчетности эмитентов, следить за корпоративными новостями и информационным фоном, то можно в подавляющем числе случаев сильно заранее избавиться от проблемных бумаг. Но 2025г. поменял правила игры.

Когда Монополия в январе 2025г. размещала выпуск на 3 млрд. р. (заявлено было изначально 500 млн.), то эмитент на руках имел:

1. Не очень хорошую отчетность МСФО за 6 мес. 2024г., но и не сказать, что сильно проблемную;

2. Очередь из инвесторов, готовых скупать облигации эмитента с переподпиской в несколько раз;

3. Кредитные линии от крупнейших банков и кроме того, незаложенного имущества на несколько миллиардов рублей;

4. Согласованную допэмиссию акций на сумму 6 млрд. р. и несколько потенциальных портфельных инвесторов, которые были озвучены в деловой прессе;

5. Свежий, почти инвестиционный рейтинг (ВВВ+) от одного из Топ-2 рейтинговых агентств.

Монополия, после размещения январского займа, еще в первом полугодии 2025г. на привлеченные деньги облигационеров продолжала скупать другие активы!!!

Казалось, что по всем признакам прошлой реальности, у эмитента есть какой-то запас по времени и не может он прямо вот так быстро сдохнуть — банки помогут, допэмиссию разместят, грузовики продадут. У них же в Совет Директоров сам ВИМ зашел в сентябре 2025г.

Посмотрел я предновогоднее интервью топ-менеджеров Монополии, где они с бледным видом и графиками рассказывали, что в первом полугодии 2025г. они продавали грузовики с баланса на 1-1,5 млрд. р. в квартал, а во втором полугодии и цены на грузовики упали, и никому эти грузовики не нужны, и денег инвесторы не дают, и вообще все вдруг стало резко плохо.

Мне кажется, что в 2025г. в экономике и бизнесе РФ сложился такой набор факторов, который стремительно ускоряет деградацию многих эмитентов.

Если раньше, два крупных знаковых дефолтных кейса — Обувь России и Гарант-Инвест, осторожный инвестор мог вычислить заранее и обойти их стороной. Держал я бумаги этих эмитентов, но оба раза избавился от них примерно за год до дефолта, то сейчас все сильно ускорилось. И это касается не только эмитентов из рейтинговой группы В-ВВ, стремительно деградируют эмитенты более высоких рейтинговых групп и получают снижение рейтинга сразу на 3-5-7 ступеней.

Кроме роста процентных расходов, которые напрямую зависят от ставки ЦБ, мы имеем:

1. Явное ухудшение платежной дисциплины почти во всех отраслях экономики, у многих эмитентов дебиторская задолженность растет более высокими темпами, чем выручка. Есть подозрение, что в росте задолженности зарывается потенциальный убыток.

2. Рост налоговой нагрузки. После увеличения налога на прибыль год назад, мы получили рост НДС и сильный удар по сегменту малого и среднего бизнеса через налоговые новации Правительства РФ. Это прямые изъятия денежного потока у эмитентов.

3. Санкционное давление, спираль роста зарплат и тд. сильно давит на издержки многих эмитентов и эти издержки зачастую быстро не снизить.

Думаю, что в 2026г. тренд на ускорение деградации эмитентов продолжится и инвестор должен быть предельно внимательным. Даже с облигациями инвестгрейда, стратегия купил и забыл может не сработать. Сегодня это эмитент с рейтингом А-АА, а завтра это уже эмитент ВДО со всеми приключениями, на примере Уральской стали это в декабре 2025г. хорошо всем показали.

А ведь еще по итогам 2024г. Уральская сталь показывала чистую прибыль, а в 2023г. выплачивала дивиденды в размере 38 млрд. р. Теперь же это эмитент сегмента ВДО, которому занять на рынке почти невозможно. Скорость падения впечатляет.

Подвожу итоги инвестирования в 2025 году

Всего имею 5 основных брокерских счетов, на которых инвестирую в российский фондовый рынок.

1. Агрессивно-спекулятивный портфель. Структура активов - 85-90% ВДО (высокодоходные облигации), 10-15% денежные фонды, которые приходится держать, чтобы была возможность покупать в маржу бумаги на первичном размещении и ходить в спекулятивные сделки. На этом счете активно ходил в первичные размещения с фиксацией апсайда, покупал различные бумаги под продажу на оферте. Доходность портфеля за 2025г. - 46% годовых!!!

2. Портфель Барбадос. Структура активов - 80-90% ВДО, 10-20% облигации инвестгрейда (рейтинг А и выше). Портфель публичный, все сделки были раскрыты в канале https://t.me/barbados_bond. Портфель начал формировать 10 февраля 2025г., поэтому годовая доходность получена расчетным путем за период 324 дня. Доходность портфеля - 35% годовых.

3. Смешанный портфель. Структура активов - ВДО - 45%, облигации инвестгрейда - 45%, квазивалютные облигации - 5%, акции - 5%. Портфелем управлял не очень активно 3-4 сделки в месяц. Доходность портфеля - 31% годовых.

4. Умеренно-консервативный портфель (в моем риск-профиле). Структура активов портфеля - ВДО 35-40%, облигации инвестгрейда и денежные фонды - 60-65% (большая доля флоатеров). Значительная часть портфеля была сформирована еще в 2024г., но была так же и более спекулятивная часть портфеля, которая использовалась для участия в первичных размещениях. Доходность портфеля - 28% годовых.

5. Лениво-рискованный портфель. Портфель формируется на брокерском тарифе с нулевой комиссией за покупку и комиссией 0,3% за продажу актива. В портфеле много облигаций с амортизацией и короткими сроками погашения, для постоянного денежного потока. Структура активов - ВДО примерно 50%, облигации инвестгрейда 40%, квазивалютные облигации 10%. В этом портфеле словил две самые убыточные сделки 2025г. в облигациях С-Принт и СФО РЛО-2. Доходность портфеля - 30% годовых.

Доходность всех 5 портфелей за 2025г. - 31% годовых. Доходность грязная, без учета налогов, учитывает все вводы и выводы денег на брокерские счета.

Можно сказать, что результатами 2025г. доволен, получена доходность выше моих ожиданий.

К успешным действиям в 2025г. можно отнести:

1. Не стал наращивать долю квазивалютных бумаг в портфеле. То что держу, это отголоски 2024г. Хотя весной, дружный хор аналитиков, обещавших к концу 2025г. курс доллара по 95-100р., провоцировал на покупки валютных инструментов.

2. Не стал на летней эйфории продавать флоатеры инвестгрейда и покупать длинные фиксы инвестгрейда, хотя мысли такие были. В итоге, во втором полугодии флоатеры инвестгрейда давали более высокую текущую доходность.

3. Почти удалось избежать дефолтных историй. Из бумаг Монополии удалось выйти за пару дней до дефолта. Можно сказать, что из Монополии смог выжать максимум возможного, не продав на сентябрьской панике, а наоборот докупив там бумагу и усреднив позицию, не продал и на октябрьском заливе на аресте счетов ФНС. Но конечно с Монополией пришлось по лезвию бритвы ходить, повторять такое больше не хочется.

К неудачам можно отнести:

1. Словил убыток в облигациях С-Принт, эмитент удивил дефолтом через неделю после размещения свежего выпуска. Еще немного не повезло, так как в день техдефолта С-Принт был в поездке и без интернета, поэтому не смог оперативно среагировать.

2. Взял слишком большую позицию на первичном размещении по бумагам СФО РЛО-2 надеясь на быстрый апсайд, но произошла история, похожая на С-Принт. Оригинатор СФО РЛО-2 (Мосрегионлифт) очень быстро ушел в техдефолт, пришлось часть позиции продать в убыток, хотя продолжаю бумаги СФО РЛО-2 держать в портфеле на разумную долю.

3. Рано зафиксировал апсайды по взятым в первом квартале высококупонным фиксам инвестгрейда (Европлан, Балтийский лизинг, ГТЛК и тд.). Не думал, что уже в самом начале цикла снижения ставки ЦБ случится эйфория и доходности по бумагам инвестгрейда резко снизятся, уйдя ниже уровня ставки ЦБ.

Об ожиданиях на 2026г. напишу в ближайшие дни.

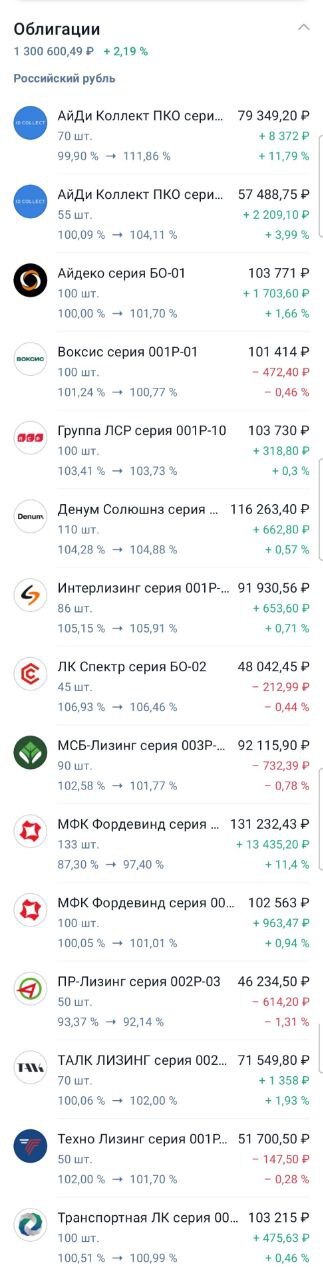

По состоянию на 27.12.25г. стоимость портфеля Барбадос составляет 1 301 694 р. (+0,9% за неделю).

По итогам 319 дней проекта (46 недель), портфель показывает доходность 34,5% годовых.

Завершилась одна из самых драматичных недель этого года на российском облигационном рынке. Инвесторы с волнением ждали, чем закончится история с погашением облигационного выпуска на 10 млрд. р. эмитентом Уральская сталь (крупный металлургический комбинат из Новотроицка). Эмитент держал интригу до последнего, раскрыв информацию о перечислении денежных средств уже после завершения торговой сессии в четверг, а подтверждение от НРД о поступлении денег пришло только утром в пятницу.

Из какого источника Уральская сталь смогла привлечь денежные средства на рефинансирование долга пока не известно. За неделю до погашения выпуска, рейтинговое агентство АКРА понизило эмитенту рейтинг с уровня А (инвестгрейд) сразу на 7 ступеней до уровня ВВ- (уровень махровых ВДО).

Хорошо, что все закончилось хэппи-эндом и у рынка улучшилось настроение, это сразу отразилось в котировках. Ну и 10,5 млрд. р. свежих денег это неплохая ликвидность, которая пришла на рынок и будет реинвестирована скорее всего в облигации.

Не люблю совершать сделки в вечернюю сессию и вообще был против этого шага Мосбиржи, но раз сложилась такая ситуация, пришлось весь вечер после развязки по Уральской стали заниматься на вечерке ребалансировкой своих портфелей.

За прошедшую неделю, в портфеле Барбадос закрыл позиции по СмартФакт 1Р1, Быстроденьги 2Р8 и ДельтаЛизинг 1Р2. На вырученные деньги и поступившие купоны открыл позицию по Интерлизинг 1Р11, а так же заметно увеличил позиции по ЛСР 1Р10 и Фордевинд-5.

К эмитентам Быстроденьги, СамартФакт и ДельтаЛизинг продолжаю относиться хорошо и держу бумаги разных выпусков этих эмитентов в других своих портфелях. Фиксация позиций по этим эмитентам была вызвана следующими мыслями:

1. Бумаги ДельтаЛизинг на коррекции практически не снизились, а вот ЛСР 1Р10 и Интерлизинг 1Р11 заметно скорректировались и стали давать боле высокую текущую купонную доходность. По сути продавая ДельтаЛизинг — перекладывался из одного инвестгрейда в другой с большей доходностью на короткий период.

2. У выпуска Быстроденьги 2Р8 весной будет пут-оферта и котировки снизятся в район 100%, то есть высокий купон (29%) будет частично компенсирован снижением котировок и становится на коротком отрезке уже не так интересен.

3. У СамартФакт купон достаточно низкий и квартальный, доходность к погашению высокая, но она в основном заложена в переоценке тела бумаги. На текущем волатильном рынке эта переоценка может произойти уже ближе к весне, поэтому решил переложиться в более надежный вариант с высоким купоном и выбрал Фордевинд-5, по которому в середине апреля будет пут-оферта, но думаю в январе-феврале бумага еще поторгуется выше номинала, а купон 27% поможет до февраля поддерживать доходность портфеля.

На последние торговые дни этого года и межпраздничную торговлю смотрю с позитивом, если на низколиквидном рынке будет рост котировок, возможно некоторые позиции продам, ну и надо подготовиться к попыткам списания брокером НДФЛ с брокерского счета, чтобы защитить достигнутые результаты. Для этого буду использовать тактику покупки облигаций в маржу на сумму предстоящего поступления на счет купонов и амортов.

Если переложить доходность портфеля на географию, то наконец-то удалось вырваться из Мексики, где каравелла парковалась три недели декабря. На ближайшие выходные делаем остановку на Каймановых островах — один из популярных оффшорных регионов, хорошо кстати коррелирует с темой защиты брокерского счета от преждевременного списания НДФЛ за 2025г. (-:

Итоги 44 недели проекта Барбадос

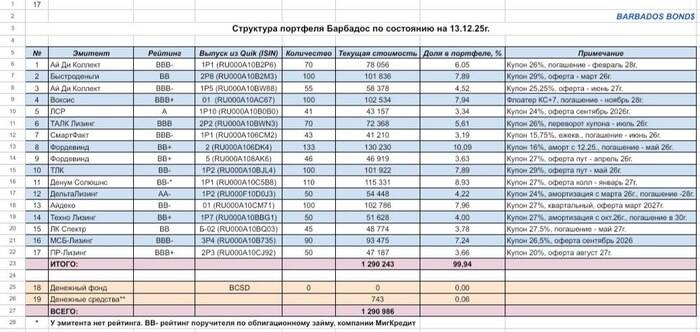

По состоянию на 13.12.25г. стоимость портфеля Барбадос составляет 1 290 986 р. (-0,1% за неделю).

По итогам 305 дней проекта, портфель показывает доходность 34,8% годовых.

Неделя на рынке корпоративных облигаций выдалась очень сложной. Шлейф от технического дефолта Монополии всю неделю витал над рынком, больше всего пострадали бумаги ВДО, но и в некоторых бумагах инвестгрейда ощущалось давление.

В течение недели, стоимость портфеля Барбадос снижалась почти на 1%, к концу недели паника в бумагах ВДО немного улеглась и просадка по портфелю за неделю оказалась символической, но все равно, впервые с сентября портфель показал отрицательную динамику.

На прошедшей неделе продал половину позиции ДельтаЛизинг, зафиксировав частично хороший апсайд. На вырученные деньги, плюс поступающие купоны немного докупил бумаг ЛСР 1Р10 и Спектр-2. Кроме того, купил 50 лотов выпуска 2Р3 ПР-Лизинг по цене 93,37% (купон 20% годовых, доходность к оферте в августе 27 года - около 28% годовых).

Думаю, что сильное снижение бумаг ПР-Лизинг 2Р3 после первичного размещения вызвано не кредитным качеством эмитента, а тем, что ПР-Лизинг очень во-время и очень дешево смогли разместить свой выпуск на августовском росте облигационного рынка, в итоге некоторые крупные игроки перебрали бумаги в свои портфели и несколько месяцев разгружаются в стакане.

Надеюсь, что до нового года крупняк продаст все излишки и у бумаги появится перспектива часть потерь отыграть. Не должна доходность по ПР-Лизинг 2Р3 болтаться в районе 28% годовых, ожидаю, что произойдет переоценка и котировки этого выпуска в течение 1-2 месяцев подрастут в район доходности 24-25% годовых.

На следующей неделе состоится заседание ЦБ РФ по ставке. Настроение перед заседанием оптимистичное, думаю что ставку снизят до уровня 16% годовых, но появились уже и более оптимистичные прогнозы некоторых экспертов.

Если переложить доходность портфеля на географию, то получается, что каравелла плывущая на Барбадос застряла в Мексике. Экипаж разбрелся по джунглям и горам, изучает развалины индейских городов и дегустирует текилу. Надеюсь, что через неделю удастся все-таки вырваться из Мексики.

Оперативно за сделками в портфеле, за участием в первичных размещениях и за разбором отчетности эмитентов можно следить здесь 👉 https://t.me/barbados_bond

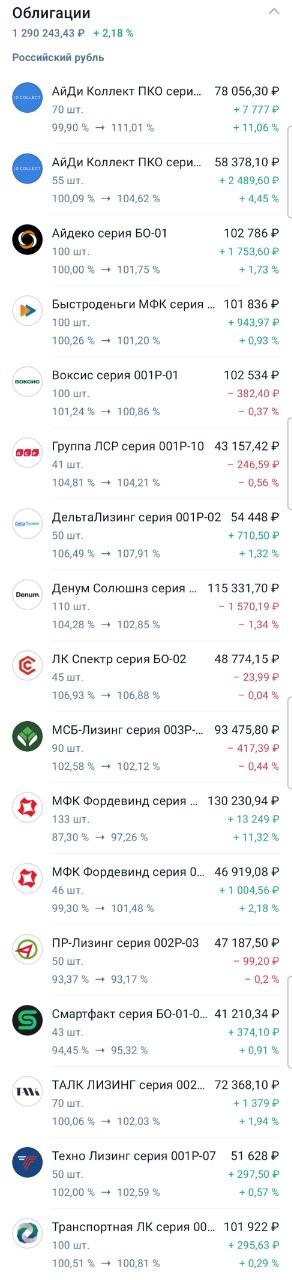

По состоянию на 29.11.25г. стоимость портфеля Барбадос составляет 1 286 613 р. (+0,4% за неделю).

По итогам 291 дня проекта, портфель показывает доходность 35,9% годовых.

В остатках денежных средств учтены купоны от Айдеко и ДельтаЛизинг, которые уже не учитываются в стоимости этих позиций, но еще не поступили на брокерский счет, поступят в понедельник.

Неделя для корпоративных облигаций выдалась относительно спокойной, если не считать феерических первичных размещений коллекторов АСВ и Финэква.

В портфеле Барбадос принял решение, что пора сокращать позицию по Монополии 1Р3 и снизил ее в три раза со 150 лотов до 50. Никаких существенных новостей от эмитента нет, а срок погашения выпуска все ближе. Есть новость, что эмитент планирует провести внеочередное собрание акционеров в январе и переизбрать Совет Директоров, но никаких комментариев, что сие означает, компания не дала. Могу трактовать такую новость по разному, как в плюс, так и в минус.

Уверен, что уже в декабре появятся какие-то существенные новости по эмитенту, но по выпуску 1Р3 апсайд не очень велик и много не заработать при хороших новостях, а риск словить турбулентность очень даже реален, ну и бумага стала слишком нервной, поэтому решил в более спокойные активы перейти. Гоняться за высокими доходностями смысла не вижу, важнее сохранить то, что уже заработал.

На вырученные от продажи бумаг Монополия 1Р3 деньги частично докупил бумаги Денум 1Р1 и Фордевинд-2, часть денег пока не потратил, планирую покупки на предстоящей неделе.

По Денум наконец-то вышла отчетность за 9 мес. и она неплоха, компания продолжает стабильно увеличивать выручку и прибыль. В ближайшие месяцы не вижу тут каких-то серьезных рисков.

По Фордевинду увеличил позицию с учетом амортизации, которая начнется уже через месяц. Это будет подталкивать котировки бумаги вверх и даст хороший денежный поток в ближайшие месяцы, для гибкости портфеля это хорошо.

Если переложить доходность портфеля на географию, то наша бригантина пересекла флоридский пролив между Майами и Кубой и сделала остановку в Гаване, можно слегка расслабиться, ром, сигары и хорошая погода вдохновят на последний отрезок пути этого длинного инвестиционного марафона.

Оперативно за сделками в публичном портфеле и разбором отчетностей эмитентов (преимущественно ВДО), можно следить здесь 👉 https://t.me/barbados_bond