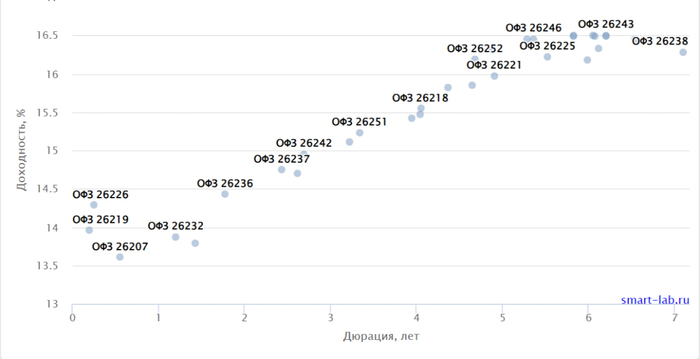

Длинные ОФЗ дают доходность 16,5% годовых (к погашению). Неделю назад было около 16%. Месяц назад было 14,75%.

Если быть уверенными, что мы не дефолтнемся и ЦБ не поднимет ключевую ставку, то возможно это неплохой шанс для фиксации приличной доходности на 6-7 лет.

Сам я, хоть и размышляю над тем, чтобы взять ОФЗ, пока воздерживаюсь от этого. Изначальный план не предполагал покупок облигаций. Но годы идут, когда нибудь, наверное, я открою и портфель с облигациями.

На фоне обвала рынка, ОФЗ с постоянным купоном сейчас предлагают уникальные уровни доходности: индекс RGBI обновил минимумы с июня 2025 года (тогда ключевая ставка была 20%), а доходность YTM длинных выпусков превысила 16% годовых.

🚀Но самое главное — текущая купонная доходность (ТКД) самых надежных государственных бумаг уже выше 15%!

Пока другие блогеры клепают обзоры на ОФЗ чуть ли не каждый день (хотя зачем их клепать, ведь за последние полгода новых рублёвых ОФЗ не появилось🤷♂️), я терпеливо выжидал подходящего момента для новой волны активных закупок. И считаю, что он настал.

😎Сегодня сделал для себя и для вас супер-актуальную подборку ОФЗ-ПД с самой высокой текущей купонной доходностью.

Цена и доходность указаны по состоянию на утро 08.07.2026.

Подписывайтесь на мой тг-канал или канал в Макс, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

👉Самая последняя из всей линейки ОФЗ-ПД с рекордным номинальным купоном 13%. Я начал активно набирать позицию по 254-й бумаге в последние пару недель, до этого парковал деньги в её «сестру-близняшку» 253-ю.

👉В эту ОФЗ у меня вбухана приличная «котлетка», поскольку я постепенно увеличивал её долю с самого первого аукциона. Она погашается на пару лет раньше 254-й и ТКД у нее чуть ниже, а в остальном они по сути идентичны.

🇷🇺 ОФЗ 26248

● ISIN: SU26248RMFS3 ● Купон: 12,25% ● Текущая цена: 80,5% ● ТКД: 15,21% ● Доходность YTM: 16,3% ● Погашение: 16.05.2040 ● Выплаты: июнь, декабрь (с 2028 года — май, ноябрь)

👉Все очень любили эту бумагу ровно до тех пор, пока не появилась свежая 26254 с более высоким купоном. Но для диверсификации выплат по месяцам вполне логично держать в портфеле и её тоже.

👉Очень похожа на 250-ю, но погашение на год раньше и купоны в марте и в сентябре. До погашения чуть меньше 10 лет. Хорошая бумага.

🇷🇺 ОФЗ 26245

● ISIN: SU26245RMFS9 ● Купон: 12% ● Текущая цена: 82,2% ● ТКД: 14,6% ● Доходность YTM: 16,4% ● Погашение: 26.09.2035 ● Выплаты: апрель, октябрь (с 2032 года — март, сентябрь)

👉Очень похожа на 246-ю и 250-ю, но погасится ещё на год раньше.

🇷🇺 ОФЗ 26243

● ISIN: SU26243RMFS4 ● Купон: 9,8% ● Текущая цена: 68,4% ● ТКД: 14,32% ● Доходность YTM: 16,5% ● Погашение: 19.05.2038 ● Выплаты: июнь, декабрь (с 2028 года — май, ноябрь)

👉Это ОФЗ из прошлых серий, и купон у неё пониже. Зато и тело просело гораздо сильнее, из-за чего доходность YTM ожидается даже чуть больше всех предыдущих. В моем портфеле эта бумага занимает достойное место.

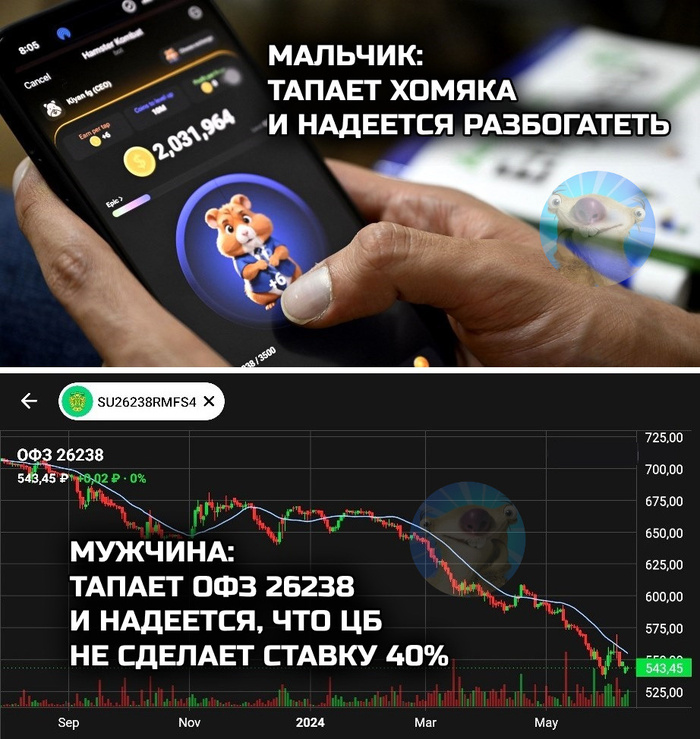

Мой авторский мем про хомяка на злобу дня

🎯Подытожу

Нашел и перечислил для вас 8 ОФЗ-ПД с максимальной текущей купонной доходностью. Почти все бумаги с купоном 12–13%, который в пересчёте на текущие цены даёт сейчас 14,6–15,4% годовых «живыми» деньгами.

Даже некоторые корпораты не могут похвастаться таким жирным купоном. Историческая доходность ОФЗ-ПД за последние 10 лет — ~7,25%. На текущий момент она более чем в 2 раза выше среднего. Я считаю, такой ситуацией грех не пользоваться.

📈Вы фиксируете рекордный купонный доход на годы вперёд, получаете номинальную государственную защиту капитала (в отличие от акций) и потенциал роста в случае снижения ставок. Именно поэтому многие убежденные инвесторы-акционеры переобулись и хором называют нынешний момент «исторически отличным временем для инвестиций в облигации».

И с ними сложно не согласиться, ведь я об этом регулярно говорю ещё с 2023 года! А на этой экстремальной просадке, с удовольствием увеличиваю долю длинных и среднесрочных ОФЗ-ПД в портфеле.

⚠️Не ИИР, разумеется — ведь никто не знает, что будет со ставкой, печатным станком и инфляцией в будущем.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Облака-а-а… Белогривые лоша-а-адки! Спустя полгода, занять денег на биржу опять выходит хорошо известный нам «облачный» эмитент — Селектел. Один из крупнейших IT-провайдеров страны размещает 8-й выпуск биржевых бондов. Сбор заявок — 8 июля.

Почему-то все обзоры почти исключительно хвалебные🤔 Действительно ли всё так хорошо, или другие аналитики «упускают» что-то из виду?

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🌐Эмитент: АО «Селектел»

🌎Selectel — крупный российский провайдер, который предлагает IT-инфраструктуру как сервис (IaaS). В услуги входят: приватные облака и выделенные сервера, облачные платформы и т.п. Также Селектел сдаёт в аренду стойки в собственных дата-центрах.

Компания уже 17 лет на рынке IT-услуг, в ее управлении — 4 площадки ЦОД в Москве, СПб и Лен. области. Предоставляет сервис как частным, так и корпоративным заказчикам.

🏆Входит в ТОП-3 на рынке IaaS (уступает только облачным сервисам Ростелекома и Cloud – бывший Сбер), и в ТОП-5 по количеству стоек в стране.

В числе клиентов Селектела (по данным презентации для инвесторов) — X5, Самокат, ВК, Amediateka, ПИК, 2ГИС и другие крупные компании. В 2024 г. компания была преобразована из ООО в АО в рамках подготовки к IPO.

Selectel основан в 2008 г. Львом Левиевым и Вячеславом Мирилашвили, сооснователями «ВКонтакте».

⭐Кредитный рейтинг: А+ «стабильный» от ЭкспертРА (понижен вчера!) и А+ «стабильный» от АКРА (июль 2025). Вот-вот пересмотр.

💼В обращении 4 выпуска общим объемом 20 млрд ₽. Я сам держу выпуск 1Р3R на ИИС, он погашается уже в августе 2026. Почти на все предыдущие выпуски делал подробные обзоры.

Облигации Селектел на Мосбирже. Данные от 07.07.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Селектел

Результаты за 1п2026 ещё в пути, а пока смотрим отчет МСФО за 2025:

🔼Выручка: 18,3 млрд ₽ (+39% г/г). Основную выручку (87%) принесли облачные сервисы. Темпы роста по сегментам динамичные и синхронные, что не может не радовать.

🔼Скорр. EBITDA: 9,69 млрд ₽ (+38% г/г). Рентабельность по EBITDA составила впечатляющие 53%.

🔽Чистая прибыль: 3,02 млрд ₽ (-8% г/г). Чистая прибыль упала, несмотря на рост выручки, по причине резкого увеличения финансовых расходов на 77% (с 1,54 до 2,73 млрд ₽).

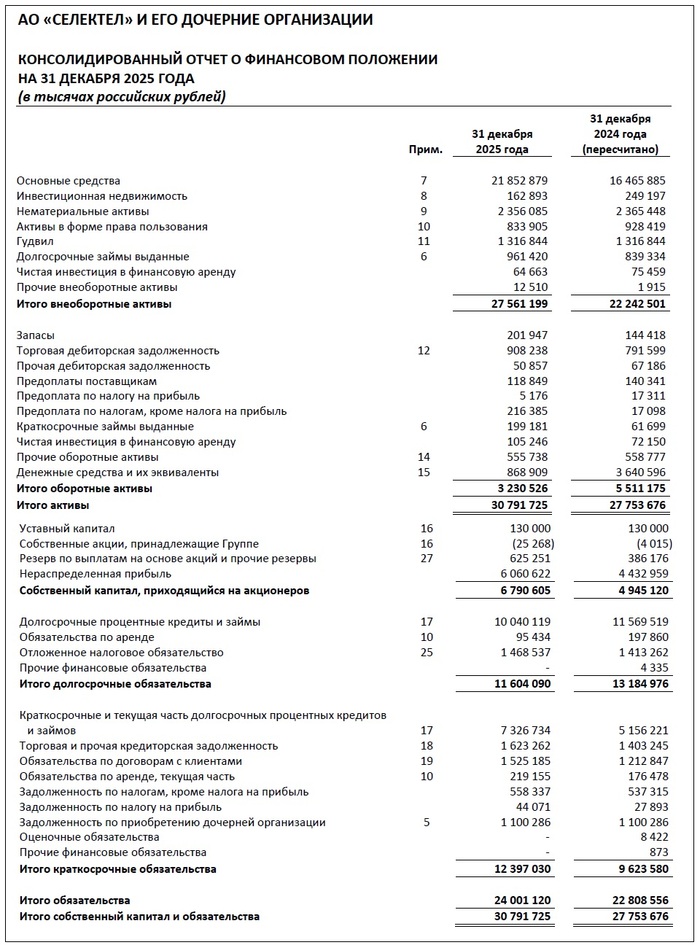

💰Cобств. капитал: 6,79 млрд ₽ (+37% за год). Активы достигли 30,8 млрд ₽ (+11%). На счетах 869 млн ₽ кэша (годом ранее было 3,64 млрд).

👉Кредиты и займы: 17,4 млрд ₽ (+3,8% за год). При этом практически весь долг (98%) облигационный. Чистый финансовый долг — 16,5 млрд ₽ (+26%). Нагрузка по показателю ЧД / скорр. EBITDA около 1,7х (на конец 2024 была 1,86х).

Источник: отчет АО «Селектел» по МСФО за 2025

⚙️Параметры выпуска

● Название: Селектел-001P-08R ● Номинал: 1000 ₽ ● Объем: 5 млрд ₽ ● YTM: не выше КБД (3 года)+235 б.п.* ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Амортизация: нет ● Оферта: нет ● Рейтинг: А+ от ЭкспертРА и от АКРА ● Выпуск для всех

*Актуальное значение КБД МосБиржи для 3-летних ОФЗ составляет ~14,9%. Значит, макс. доходность YTM при этих параметрах будет не выше 17,2%, что соответствует купону ~15,9%, но возможно ниже. Так, Т-Банк прогнозирует купон от 15% до 15,6%.

👉Организаторы: ИК «Табула Раса», GI Solutions.

⏳Сбор заявок — 8 июля, размещение — 13 июля 2026.

🤔Резюме: не так уж и безОБЛАЧно?

🌐Итак, Селектел размещает фикс объемом 5 млрд ₽ на 3 года с ежемесячным купоном, без амортизации и без оферты.

✅Эмитент с отличной репутацией. Один из крупнейших провайдеров РФ с хорошим кредитным рейтингом A+.

✅Динамический рост. У Селектела бешеная рентабельность по EBITDA и чистой прибыли. Устойчивость бизнес-модели обеспечивается низкой концентрацией выручки при широкой отраслевой и географической диверсификации. Ну и тренд на импортозамещение и ИИ помогает.

⛔Взлёт фин. расходов. Из-за высоких ставок, резко увеличились расходы на обслуживание долга. Прибыль буксует и даже снижается. Но при этом долговая нагрузка 1,7х — пока более чем комфортная.

⛔Отрицательный FCF. В 2025 году свободный ден. поток составил -1,5 млрд ₽. Капзатраты (43% от выручки) на строительство новых ЦОД сжирают всю ликвидность. Покрытие процентов (ICR) снизилось с 3,66x до 2,46x.

💼Вывод: в целом, довольно качественный фикс от надежной IT-компании. Финансисты не сильно кривят душой, расхваливая эмитента на все лады. Хотя меня лично напрягает быстрое сжигание кэша на балансе и почти 100%-я зависимость от облигационного рынка для рефинансирования.

Но аналитики забывают упомянуть отрицательный FCF, 98% облигаций в структуре долга и то, что почти половина выручки уходит на капекс. Именно эти факторы делают бумагу не такой идеальной, какой её пытаются представить. А главное — учитывая ожидаемую доходность не сильно выше ОФЗ, я пожалуй пройду мимо.

P.S. Обзор я готовил ещё ДО понижения рейтинга, и Эксперт РА независимо от меня подтвердил мои опасения.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Один или два раза в месяц я анализирую все основные новые выпуски, которые разместились в последнее время, выбираю из них наиболее интересные и публикую их в отдельной регулярной подборке.

🔥В июне эмитенты так спешили занять денег, что выпусков опять набралось много, и все достойные внимания не влезли в один пост. Поэтому первую часть я опубликовал в середине прошлого месяца, а вторую публикую сегодня.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

⚠️ВАЖНО! В этой рубрике я НЕ оцениваю текущую привлекательность облигаций с точки зрения их доходности «в моменте», как делаю в других подборках. Я лишь выбираю наиболее качественные (на свой вкус) выпуски, опираясь на их БАЗОВЫЕ параметры.

📊Заодно в таких подборках даю ISIN выпуска, актуализирую информацию об объеме размещения, дате погашения и, главное, об итоговой ставке — ведь зачастую финальный купон уменьшается по сравнению с изначальным ориентиром.

🎯На все перечисленные бумаги я сделал детальные обзоры, при желании их можно найти в моем блоге на Пикабу или на других площадках.

📍Про самые любопытные выпуски мая рассказал здесь.

Сегодня смотрим лучшие (на мой взгляд) выпуски облиг, которые вышли на рынок во 2-й половине июня 2026. *Конечно же, не ИИР.* Поехали!

💎 Норникель 1Р17 (CNY)

● ISIN: RU000A10FC62 ● Объем: 3 млрд ¥ ● Номинал: 1000 ¥ ● Купон: 7,6% ● Выплаты: 12 раз в год ● Погашение: 26.05.2030 ● Рейтинг: ААА от ЭкспертРА и НКР

👉Квази-юаневый выпуск от мощнейшего и надежного эмитента. Подойдет тем, кто переживает за судьбу рубля. При удержании бумаг от 3-х лет будет действовать ЛДВ на валютную переоценку.

💎 Алиум 1Р1 (фикс)

● ISIN: RU000A10FG84 ● Объем: 4 млрд ₽ ● Купон: 17,5% ● Выплаты: 12 раз в год ● Погашение: 07.06.2028 ● Рейтинг: А от ЭкспертРА

2-хлетний «прозрачный» фикс от известной фарм-компании. Долговые метрики группы «Биннофарм», куда входит эмитент, серьезно ухудшились за последние 2 года. Вероятно, в случае проблем их мама АФК Система сможет подстраховать бизнес финансово, но это не точно: у неё у самой куча долгов плюс Сегежа😉

💎 ОДК 1Р4 (флоатер)

● ISIN: RU000A10FG68 ● Объем: 1 млрд ₽ ● Купон: КС+350 б.п. ● Выплаты: 12 раз в год ● Погашение: 07.06.2028 ● Рейтинг: A+ от АКРА и НКР ❗Только для квалов

👉Довольно интересный «плывунец» с прозрачными условиями от объединенных двигателестроителей РФ. Основной минус — неквалы в пролёте. Одновременно с флоатером разместился фикс ОДК 1Р3 (RU000A10FG76) с купоном 16.5% для всех, но плывунец в текущих реалиях мне кажется интересней.

💎 ВИС П13 (фикс)

● ISIN: RU000A10FJ16 ● Объем: 1,25 млрд ₽ ● Купон: 16,5% ● Выплаты: 12 раз в год ● Погашение: 10.06.2029 ● Рейтинг: A+ от ЭкспертРА, АА- от НКР

👉Относительно приличный 3-хлетний фикс без оферт и аморта. Если закрыть глаза на не-финансовые тревожные звонки, то ситуация с долговой нагрузкой за пару лет заметно улучшилась. Радует, что на балансе ВИС стабильно остаётся увесистая подушка кэша для оплаты всех текущих расходов.

💎 Полюс БО-11 (CNY)

● ISIN: RU000A10FGV0 ● Объем: 1,6 млрд ¥ ● Номинал: 1000 ¥ ● Купон: 7,8% ● Выплаты: 12 раз в год ● Погашение: 17.05.2033 ● Рейтинг: AАА от ЭкспертРА и НКР ❗ Оферта:пут 02.06.2031

👉Ещё один сверх-надежный юаневый выпуск от главного золотодобытчика. Есть оферта, но до неё ещё 5 лет. При удержании бумаг от 3-х лет будет действовать налоговая льгота (ЛДВ) на валютную переоценку.

💎 ВУШ 1Р7 (фикс)

● ISIN: RU000A10FGU2 ● Объем: 1 млрд ₽ ● Купон: 22,5% ● Выплаты: 12 раз в год ● Погашение: 05.10.2029 ● Рейтинг: BBB+ от АКРА и НРА

👉ВУШ попал в «идеальный шторм», из-за которого ему приходится занимать под 22,5% при ключевой ставке 14%. Компания перешла к мерам жесткой экономии и планирует наращивать EBITDA, снижая расходы. Подумайте, готовы ли вы рисковать наехать на дефолт бордюр и расшибить себе фэйс об асфальт в случае, если положение дел в бизнесе не улучшится.

Инвестируя в Whoosh, помните о рисках! Фото: Яндекс.Картинки

🎯Подытожу

По итогам размещений во 2-й половине июня, отобрал 6 свежих выпусков облигаций, которые мне кажутся наиболее интересными с точки зрения оптимального соотношения риск/доходность.

Получилось ассорти: 3 фикса, 1 флоатер и 2 выпуска с привязкой к юаню. Можно скомпоновать свой облигационный портфель таким образом, чтобы быть готовым к любому развитию событий.

💼Лично мне из этого списка особенно нравятся Норникель (достойная юаневая доходность на 4 года) и ОДК 1Р4 (хороший плавающий купон от качественного эмитента). Остальные бумаги тоже ничего, однако каждая имеет свои подводные камни.

🔥Категория «вне зачёта». Ещё разместился фикс АСВ 1Р5 (RU000A10FJJ9) с купоном аж 24% — для тех, кто верит в коллекторский бизнес и имеет статус квала. Ни в коем случае не ИИР.

В июле тоже будут интересные первичные размещения, которые я обязательно разберу, не пропустите.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

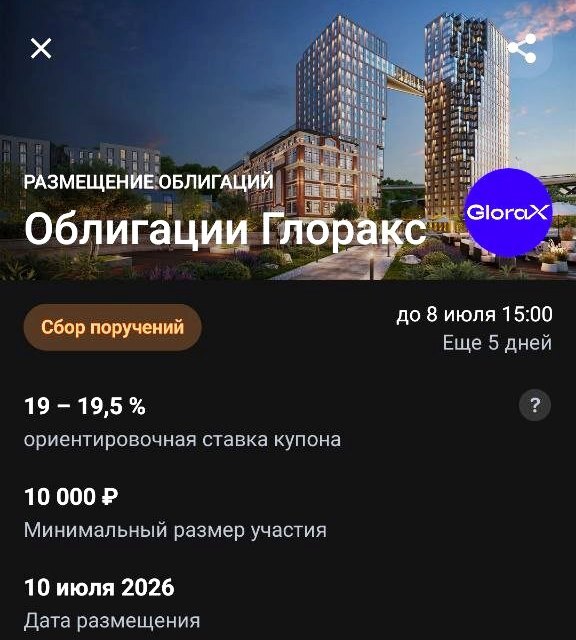

Выдержав эффектную полугодовую паузу, Глоракс предлагает рынку очередной фикс с весьма заманчивым купоном. На этот раз — первый в своей истории «зелёный» выпуск.

За это время девелопер успел увеличить масштабы региональной экспансии и порадовать нас впечатляющими результатами по итогам прошлого года и 1-го квартала 2026.

Давайте посмотрим, как можно зафиксировать длинную доходность в интересных строительных облигах.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏗️Эмитент: ПАО «Глоракс»

Глоракс (GloraX) — быстрорастущий федеральный девелопер из Петербурга, входит в ТОП-20 застройщиков РФ. По данным ЕРЗ, на июль 2026 портфель текущего строительства — 790 тыс. кв. м.

Глоракс — лидер российского рынка девелопмента по темпам региональной экспансии. Компания присутствует уже в 11 регионах и собирается в ближайшем будущем расширить это количество до 13-15.

⭐Кредитный рейтинг: BBB+ «позитивный» от АКРА (повышен в июне 2026) и такой же рейтинг от НКР – BBB+, прогноз «позитивный» (апрель 2026).

💼В обращении 3 выпуска общим объемом 8,6 млрд ₽. Я держу два предыдущих выпуска (1Р4 и 1Р5) в своем портфеле, а до этого у меня были ещё 2 выпуска, которые компания уже успешно погасила.

Источник: презентация эмитента на Smart-Lab Conf (июнь 2026)

📊Результаты Глоракс

Отчет МСФО за 2025 и операционные результаты за 1 кв. 2026 я ранее подробно освещал в своих весенних обзорах. Кратко напомню основные показатели.

🔼За 2025 год выручка выросла на 27% до 41,3 млрд ₽. Чистая прибыль увеличилась в 2,5 раза до 3,1 млрд ₽. Рентабельность по EBITDA достигла 34%, а по чистой прибыли удвоилась до 7,5%.

🔼Компания успешно диверсифицирует географию: доля выручки от региональных проектов за 2025 г. взлетела с 4% до 27%, а доля регионов в продажах 1 кв. 2026 достигла уже 67%.

🔼Уровень покрытия проектного финансирования (средствами на эскроу) вырос до 87%, а средняя ставка по кредитному портфелю снизилась на 4,1 п.п. до 13,2%.

👉Нагрузка Чистый долг/EBITDA сохраняется на умеренном уровне 2,8х. За почти 4 года публичной истории компания ни разу не нарушила обязательства и стабильно платит купоны.

Источник: презентация эмитента по итогам 2025

⚙️Параметры выпуска

● Серия: 002P-01 ● Номинал: 1000 ₽ ● Объем: 3 млрд ₽ ● Купон: до 19,5% (YTМ до 21,34%) ● Купонный период: 30 дней ● Срок: 3,5 года (1260 дней) ● Амортизация: нет ● Оферта: нет ● Рейтинг: BBB+ от АКРА и НКР ● Выпуск для всех

👉Организаторы: ДОМ.РФ, Совкомбанк, Т-Банк.

⏳Сбор заявок — 8 июля, размещение — 10 июля 2026.

🍀Институциональные инвесторы (банки) при приобретении бумаг с зелёной маркировкой получают льготу по коэффициенту риска для такиых облигаций, а значит, могут держать эти бумаги в повышенном объеме. Это улучшает ликвидность и дополнительно поддерживает котировки.

Скрин анонса размещения из Т Инвестиции

🤔Резюме: весьма интересно

🏗️Итак, Глоракс размещает фикс объемом 3 млрд ₽ на 3,5 года с ежемесячным купоном, без амортизации и без оферты.

✅Компания входит в ТОП-20 застройщиков РФ по объему строительства жилья. Активно наращивает земельный банк в Казани, Нижнем Новгороде, Владивостоке, выходит в другие регионы.

✅Отличная операционная и финансовая динамика. Выручка и прибыль за последние 2 года взлетели в несколько раз. Такими же темпами увеличиваются кол-во сделок и объемы заключенных договоров — Глоракс активно захватывает рынок и растет быстрее конкурентов.

✅Повышение кредитного качества. Пока многие другие эмитенты теряют рейтинг, GloraX и здесь лучше рынка. АКРА не только повысила рейтинг до BBB+, но также присвоила «позитивный» прогноз. Второй рейтинг от НКР также на уровне BBB+ с позитивным прогнозом. Это значит, что компания буквально в шаге от перехода в новую лигу А-.

👉Наращивание долга. Активная экспансия требует регулярных займов, а в условиях высоких ставок долг давит на маржинальность. Свободный денежный поток отрицательный (-19,5 млрд). При этом компания последовательно снижает долговую нагрузку и имеет в моменте комфортные 2,8х, что не может не радовать.

⛔Отраслевые риски. Из-за непростой макроэкономической ситуации и коррекции льготных ипотечных программ, перспективы рынка недвижимости на ближайшие годы я бы назвал «сдержанными». Но даже в таких условиях Глоракс умудряется за счет региональной экспансии показывать впечатляющий рост продаж и в метрах, и в деньгах.

💼Вывод: понятный выпуск без оферт и аморта от одного из самых перспективных девелоперов РФ, который развивается ударными темпами. Среди плюсов АКРА отмечает успешную реализацию региональной стратегии, сильную ликвидность и хорошее покрытие процентных платежей, что особенно важно в период высоких ставок.

Рынок обоснованно доверяет Глораксу: все текущие облигации торгуются заметно выше номинала. А значит, и у свежего выпуска есть высокий шанс на апсайд. Не ИИР, но лично я присмотрюсь, взвесив все риски — хороших трёхлетних фиксов на нынешнем рынке почти не найти.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Сегодня в разборе - компания «Байсэл», новосибирский оптовый трейдер, работающий в сегменте торговли зерном, необработанным табаком, семенами и кормами для сельскохозяйственных животных.

Что сразу привлекло внимание. После недавнего падения всего рынка - как акций, так и облигаций - бумаги компании практически не пострадали. При рейтинге BB- это выглядит необычно.

Возникло ощущение, что компания настолько непубличная и малоизвестная, что до нее распродажи просто не добрались.

Кратко о ситуации

Операционные результаты: компания показала очень сильный квартал.Выручка выросла на 53%. Чистая прибыль - на 139%. Маржинальность увеличивается практически по всем уровням. Однако есть и тревожный момент - процентные расходы выросли на 84%. Если долговая нагрузка продолжит увеличиваться, это неизбежно начнет давить на прибыль.

Финансовое положение: собственный капитал составляет всего 23,5%.Краткосрочный долг (кредиты\облигации и кредиторская задолженность) - 651 млн руб., из которых 450 млн руб. банковских кредитов и облигаций необходимо погасить в ближайшие 12 месяцев. Дополнительно имеется 341 млн руб. долгосрочных обязательств. Итого совокупный долг - 803 млн руб. при собственном капитале всего 305 млн руб.

Ликвидность: ликвидность компании сегодня обеспечивается не собственным денежным потоком, а банками и долговым рынком.

Стратегическая картина: компания показывает бухгалтерскую прибыль, однако не генерирует операционный денежный поток. Практически весь кэш уходит на финансирование оборотного капитала.

Мультипликаторы

Ликвидность и денежный поток

Коэффициент текущей ликвидности - 1,97. Формально показатель выглядит хорошо: оборотные активы почти вдвое превышают краткосрочные обязательства. Но есть нюанс. Основную часть оборотных активов составляют дебиторская задолженность (754 млн руб., часть которой долгосрочная) и запасы (400 млн руб.). Это еще не деньги, а активы, которые необходимо превратить в денежные средства.

Коэффициент абсолютной ликвидности - 0,114. Показатель находится буквально на границе допустимого уровня. Это означает, что компания способна немедленно погасить лишь 11,4% краткосрочных обязательств.

Операционный денежный поток / Чистая прибыль = -1,35. Картина отрицательная. Компания заработала 44,8 млн руб. чистой прибыли, но одновременно потеряла 60,7 млн руб. денежных средств. Разрыв между прибылью и денежным потоком составил 105 млн руб. всего за один квартал. Причина - резкий рост оборотного капитала. Прибыль существует в форме дебиторской задолженности и запасов, а не в виде денег на счетах. Для торговых компаний это один из наиболее неприятных сигналов.

FCF / Долг = -7,6%. Свободный денежный поток отрицательный. Компания не генерирует деньги для обслуживания долга - наоборот, она их потребляет. Фактически текущий долг обслуживается за счет новых заимствований (банки предоставили 92,6 млн руб. в первом квартале) и поступлений по дебиторской задолженности.

DSO (оборачиваемость дебиторской задолженности) - 44,6 дня. Год назад показатель составлял всего 16,3 дня. Деньги от покупателей стали поступать почти в три раза медленнее.

Долговая нагрузка

Чистый долг / EBITDA = 1,73x. Для оптовой торговли это пока комфортный уровень. Однако важно помнить, я аннуализировал EBITDA по результатам одного квартала.

Interest Coverage Ratio = 2,66x. Запас прочности есть, но он небольшой. Если прибыль снизится примерно на 20% или стоимость кредитов вырастет, обслуживать долг станет значительно сложнее.

Долг / Капитал = 72,5%. Долговая нагрузка высокая. Любые списания дебиторской задолженности (например, спорный НДС на 74,8 млн руб.) способны заметно сократить капитал компании.

Краткосрочный долг / Общий долг = 57,5%. Более половины всего долга необходимо погасить или рефинансировать уже в течение ближайшего года.

Долг к погашению в течение 12 месяцев / Денежные средства = 6,2x. На каждый рубль денежных средств приходится 6,2 рубля ближайших обязательств. Без поддержки банков или своевременного возврата дебиторской задолженности компания физически не сможет рассчитаться по долгам.

Рентабельность и структура бизнеса

EBITDA-маржа - 7,4%. Для зернового трейдера это хороший показатель. Типичный диапазон по отрасли составляет 3–8%.

ROE - 63,4%. На первый взгляд показатель выглядит великолепно. Но причина - не исключительно высокая эффективность бизнеса, а мощный финансовый рычаг. Компания работает с собственным капиталом 305 млн руб. и заемными средствами 803 млн руб. Пока кредитное плечо помогает - ROE выглядит впечатляюще. Если доступ к финансированию ухудшится, эффект может быстро стать обратным. Высокий ROE в данном случае - скорее показатель риска, чем силы бизнеса.

Выручка - выручка продолжает расти очень высокими темпами год к году.

CAPEX / Амортизация - компания практически не инвестирует в развитие основных средств и инфраструктуры.

Оборачиваемость запасов - 33,5 дня. Год назад показатель составлял 7,6 дня. Рост более чем в четыре раза означает, что товар значительно дольше находится на складе.

Cash Conversion Cycle - 66,9 дня. Год назад показатель составлял около 17 дней. Это один из важнейших показателей для торговой компании. Рост почти в четыре раза означает, что деньги существенно дольше остаются "замороженными" в операционном цикле. Именно это, на мой взгляд, является главной причиной отрицательного денежного потока и роста долговой нагрузки.

Управление. Кто стоит за компанией?

Юридическая структура максимально простая. Единственное юридическое лицо - ООО «Байсэл». Дочерних компаний и сложной холдинговой структуры в отчетности нет.

Учредители (по данным ЕГРЮЛ на 24.06.2026)

Хангану Вячеслав Васильевич - 95%, генеральный директор и основной бенефициар.

Шапортов Артём Геннадьевич - 5%.

Хангану В.В. - предприниматель полностью контролирует компанию с момента основания.

За шесть лет выручка выросла с 8,7 млн руб. (2019 год) до 4,1 млрд руб. (2025 год), то есть почти в 470 раз. Рост финансировался в значительной степени за счет заемных средств - банковских кредитов и облигаций. По данным ЕГРЮЛ, является учредителем только одной компании, не относится к массовым руководителям и не имеет признаков дисквалификации. Какой-либо дополнительной информации найти не удалось.

Шапортов А.Г. - предприниматель из Новосибирска, специализирующийся на логистике зернового рынка. Основной бизнес - ООО «ЗТК» (Зерновая транспортная компания).

Карьерный путь:

2014–2020 - генеральный директор ООО «АгроМаркет»;

2018–2019 - ИП в агентской торговле сельхозсырьем;

с 2019 года - ИП в сфере строительства и профессиональных услуг;

с 2021 года - директор и владелец ООО «ЗТК»;

в 2025 году приобрел 5% ООО «Байсэл».

Выглядит как практикующий предприниматель, работающий в отрасли. Вхождение в капитал «Байсэл» логично вписывается в модель вертикальной интеграции: торговля + логистика.

Итог

Личности собственников не сформировали у меня ощущения сильных публичных предпринимателей, которым хочется безоговорочно доверять. Но и каких-либо явных негативных моментов в их биографии я не увидел. Люди занимаются своим бизнесом и развивают его.

Что действительно вызывает вопросы - практически полное отсутствие инвестиций в основные средства: технику, здания и инфраструктуру. Если компания действительно строит долгосрочный бизнес, за шесть лет хотелось бы увидеть более серьезные вложения в материальную базу. Лично для меня это выглядит так, будто в случае серьезных проблем бизнес можно будет относительно легко свернуть без существенных потерь.

Что думаю по облигациям

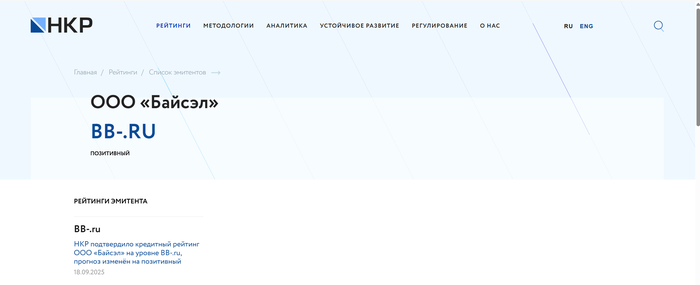

Я бы дождался отчета за Q2 2026 и очередного пересмотра кредитного рейтинга, который ожидается до конца сентября.

Если НКР подтвердит рейтинг BB- или повысит его, это станет косвенным подтверждением того, что банки продолжают поддерживать компанию.

Если рейтинг будет понижен - это станет ранним предупреждением еще до того, как риски в полной мере отразятся в цене облигаций.

За своим третьим мильярдным выпуском на биржу пришёл крупный застройщик из Тюмени, объединяющий несколько строительных компаний под общим брендом «Страна Девелопмент».

Строители ныне под особо пристальным вниманием в связи с труднодоступной ипотекой и другими проблемами. Давайте что ли глянем, как там дела у целой Страны.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏗️Эмитент: ООО «Элит Строй»

Элит Строй — материнская компания для специализированных застройщиков, входящих в группу компаний «Страна Девелопмент». Группа осуществляет деятельность в Тюмени, Москве, Питере, Екатеринбурге и Новосибирске.

Компания на рынке недвижимости с 2006 года, с 2022 г. входит в список системообразующих застройщиков РФ. В портфеле — жилые комплексы сегментов премиум, бизнес и комфорт.

👉На июнь 2026 занимает почетное 10-е место среди девелоперов РФ в рэнкинге ЕРЗ, потеснив из первой десятки таких крупных конкурентов, как «Эталон» и ЛСР. На стадии строительства сейчас 1,356 млн кв. м жилья.

⭐Кредитный рейтинг: BBB- «стабильный» от Эксперт РА (понижен в ноябре 2025).

💼В обращении 2 фикса объемом по 1 млрд ₽: Страна03 (RU000A10BP46) с купоном 26,5% и Страна 2Р2 (RU000A10E6J7) с купоном 25,25%.

Рендер ЖК Звёздный в Тюмени от «Страна Девелопмент». Источник: Яндекс.Картинки

📊Финансовые результаты

Смотрим ключевые цифры из отчета МСФО по итогам 2025:

🔼Выручка: 94,9 млрд ₽ (+73% г/г). Себестоимость продаж росла ещё быстрее: на 88% до 55,9 млрд ₽. Рост выручки, вероятно, связан с расширением проектов в Москве, Тюмени и Екатеринбурге.

🔼Cкорр. EBITDA: 29,7 млрд ₽ (+47,5% г/г). Рентабельность по EBITDA снизилась с 36 до 30%.

🔽Чистая прибыль: 5,69 млрд ₽ (-26% г/г). Причины падения — взлетевшие до 21,3 млрд ₽ финансовые расходы (+53% г/г) и существенный расход по налогу на прибыль (2,21 млрд).

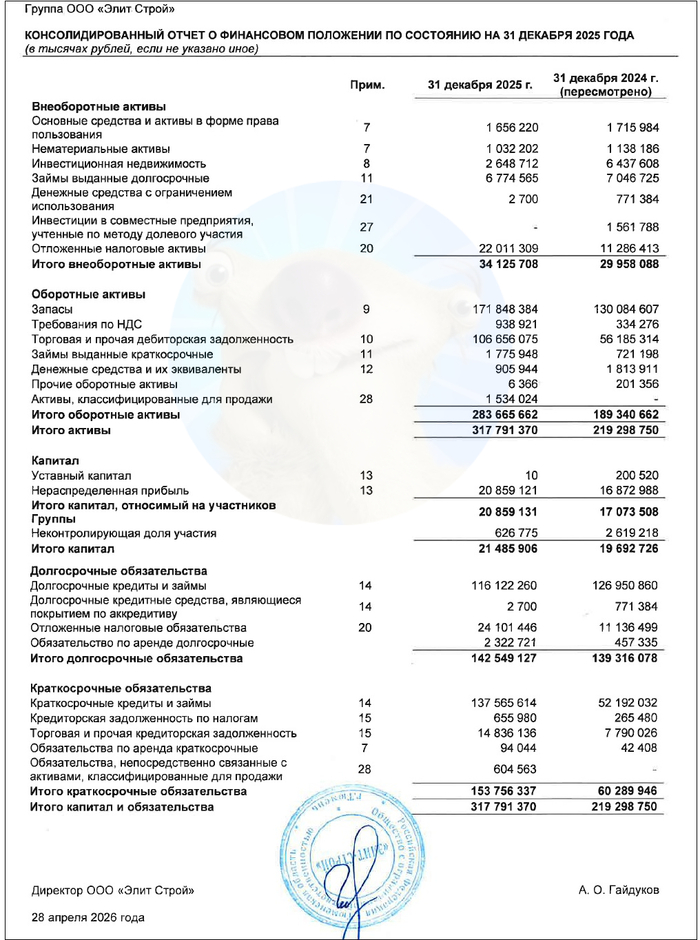

💰Собств. капитал: 21,5 млрд ₽ (+9,1% за год). Активы прибавили сразу 45% и достигли 318 млрд ₽ из-за резкого роста запасов и дебиторки. На балансе 906 млн ₽ кэша (в конце 2024 было 1,81 млрд).

🔺Кредиты и займы: 254 млрд ₽ (+42% за год). Отношение чистого долга (без учета эскроу) к капиталу ухудшилось с 4,8х до 6,35х.

🔺Остатки на счетах эскроу: 116 млрд ₽ (+41% за год). Чистый долг за вычетом остатков на эскроу составляет 136 млрд ₽ (+44%). Нагрузка по показателю ЧД / EBITDA снизилась с 4,71 до 4,59х благодаря росту EBITDA.

Источник: отчет ООО «Элит Строй» по МСФО за 2025

⚙️Параметры выпуска

● Название: ЭлитСтр-002Р-03 ● Номинал: 1000 ₽ ● Объем: 1 млрд ₽ ● Купон: до 22% (YTC до 24,36%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ❗ Оферта:колл через 2 года ● Амортизация: нет ● Рейтинг: BBB- от ЭкспертРА ● Выпуск для всех

👉Организатор: Совкомбанк.

⏳Сбор заявок — 3 июля, размещение — 8 июля 2026.

🤔Резюме: страна вся в долгах?

🏗️Итак, Элит Строй (a.k.a. Страна Девелопмент) размещает фикс объемом 1 млрд ₽ на 3 года с ежемесячным купоном, без амортизации и с колл-опционом спустя 2 года.

✅Относительно крупный эмитент. Девелопер из ТОП-10 в РФ, входит в перечень системообразующих. Выручка и прибыль за последние 2 года заметно выросли, застройщик увеличил объем стройки и земельный банк.

✅Хорошая доходность. Ориентир купона 22% выглядит заманчиво, но не забываем, что это ВДО с рейтингом BBB-.

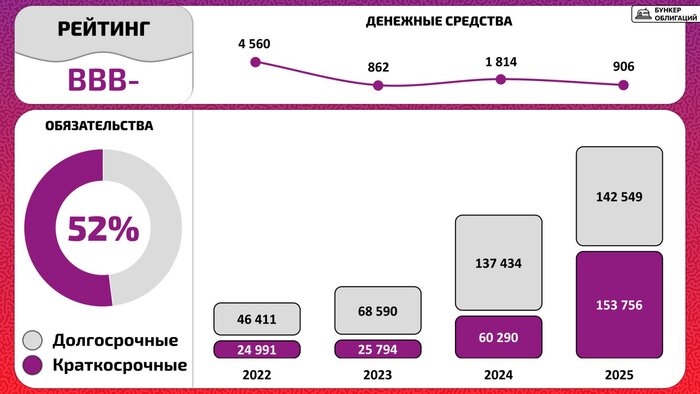

⛔Сильная закредитованность. Долги за 2 года выросли почти в 3 раза, нагрузка ЧД/EBITDA на уровне 4,6х. Для сравнения, у Пика по итогам 2025 чистый долг отрицательный, у «Эталона» — 2,5х, у ЛСР — 1,7х, у проблемного «Самолёта» — 3,6х. Страна нарастила темпы стройки, но какой ценой?

Обязательства и денежные средства эмитента. Инфографика: канал «Бункер облигаций»

⛔Отрицательный денежный поток. Огромные процентные расходы шатают финансовую устойчивость. Есть «подушка» в виде эскроу, но краткосрочные обязательства размером 154 млрд (!) придется покрывать какими-то другими средствами, очевидно заёмными.

⛔Снижение рейтинга. ЭкспертРА согласен со мной и говорит о сильных рыночных позициях, но особо отмечает высокую долговую нагрузку без тенденции к улучшению.

⛔Отраслевые риски. Из-за непростой макроэкономической ситуации и отмены общерыночных льготных ипотек, перспективы рынка недвижимости на ближайшие годы я бы назвал «сдержанными».

💼Вывод: выпуск для смелых. Компания серьёзная, но бешеные процентные расходы очень сильно давят на рентабельность, а новые квартиры пока продаются плохо (судя по резкому росту запасов). Предыдущий фикс сейчас даёт доходность аж 26% годовых, т.е. рынок относится к эмитенту настороженно.

С другой стороны, при плохом развитии событий можно начать распродавать запасы и земельный банк с некоторым дисконтом, и покупатель наверняка найдется. Впрочем, лично я, пожалуй, пройду мимо — мне хватило Гарант-Инвеста.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.