А действительно ли он нужен?

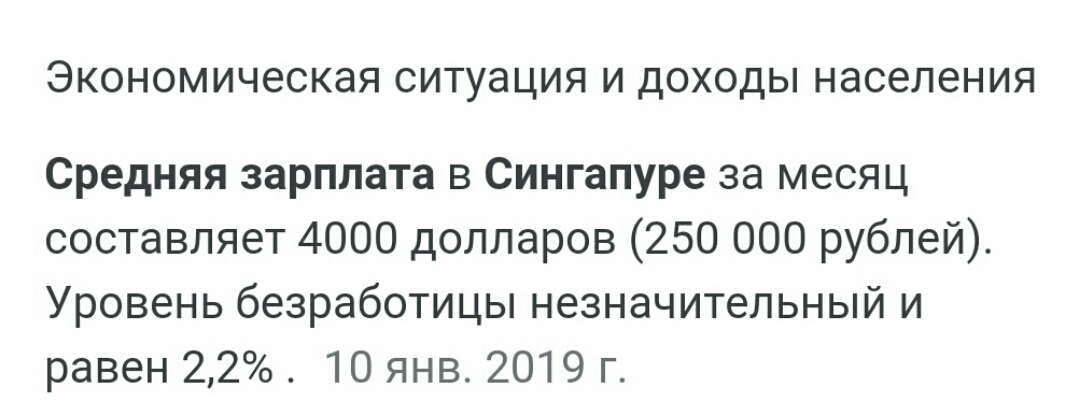

Увидел в Лучшем пост с идеей отмены пенсионного фонда: https://pikabu.ru/story/a_nuzhen_li_on_6862795 - типа сделаем как в Сингапуре и все у нас будет хорошо. А в Сингапуре - это для каждого гражданина в банке открыт свой счет под пенсию. Гражданин кладет туда деньги пока работает и потом на пенсии живет с этого счета, распоряжаясь по своему усмотрению. В случае гибели или других эксцессов деньги переходят наследникам. Хотел ответить там, но понял, что эта простыня ни в один коммент не влезет!

Казалось бы хорошая идея. Убираем пенсионный фонд, каждый сам кузнец своей пенсии. Все прозрачно. А я вот решил посчитать, что же у нас получится с этим самым вкладом при учете инфляции и банковского процента. И сразу спойлер - не все так радужно.

Давайте составим простейшую таблицу в excel, конечно же сильно упрощая задачу. Считаем что человек работает с 25 и до 65 лет, сразу получает нормальную зарплату. Зарплата индексируется каждый год с учетом инфляции, чтоб не терять свою покупательную способность. Инфляция и банковские ставки стабильны. Не болеет и работает все 40 лет как часы до 65 лет.

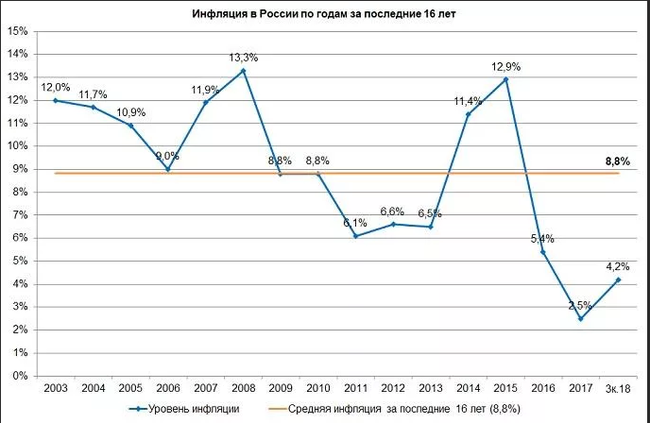

Начнем с самого интересного, инфляции:

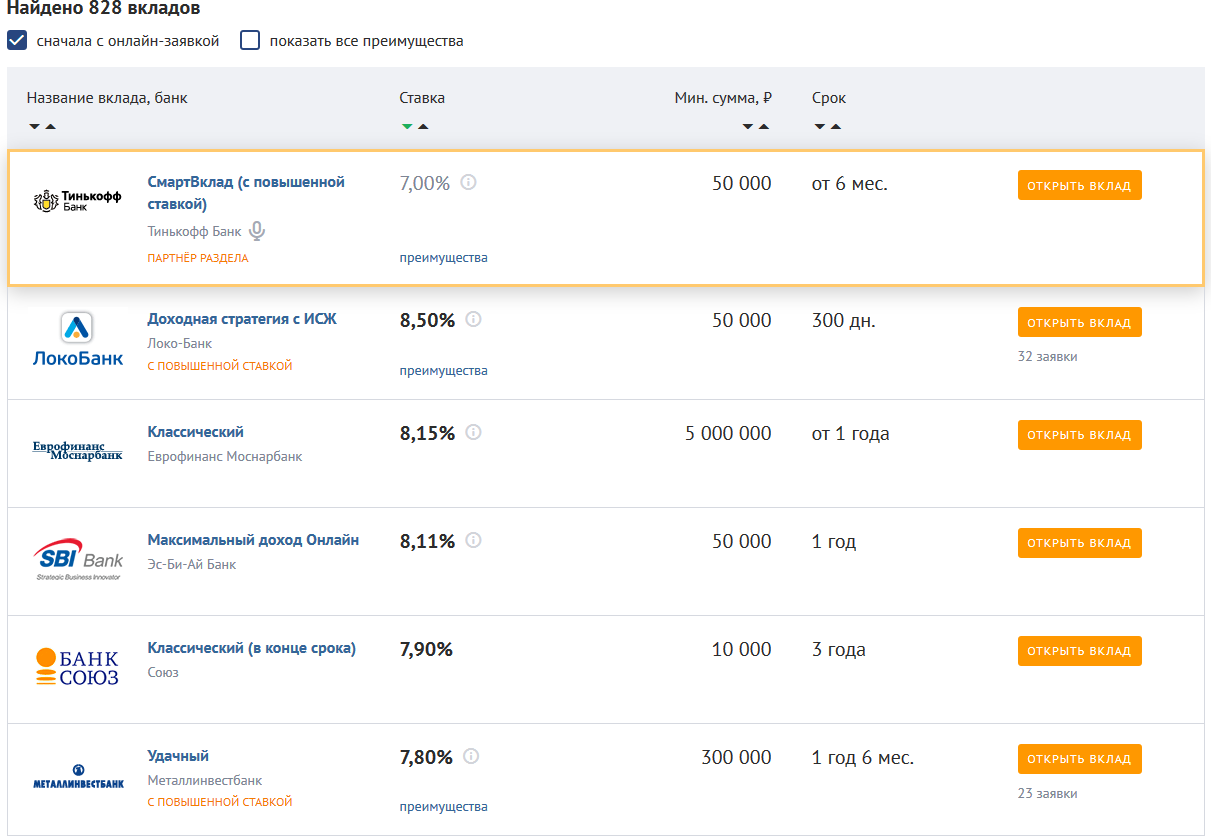

Как мы видим, среднее 8,8%. Я посмотрел проценты по вкладам на банки ру и вот, что нам обещают (отсортировано по убыванию, а Тинькофф видимо проплатил свое положение в первой строчке, негодяй):

Это в принципе не плохо коррелирует с моим убеждением, что проценты по вкладу дай боже отбивают инфляцию. Ну, что ж поехали считать. Я взял максимальную зарплату, с которой в фонд еще идут отчисления в 22% - это 800к рублей в год. Для большей суммы процент отчисления уже другой - 10%, но для понимания сути это не так важно. Можете поиграться с числами сами, ссылка на яндекс диск - https://yadi.sk/i/qHYUx3lmEFsX1Q.

Значит, так, фиксируем:

- Зарплата 800к в год или 66 667 рублей в месяц и каждый год индексируется на величину инфляции.

- Инфляция - 8.8% в год.

- Ставка по процентам на счету в банке - 8.5% в год.

- Человек сам лично откладывает 22% зарплаты на специальный счет.

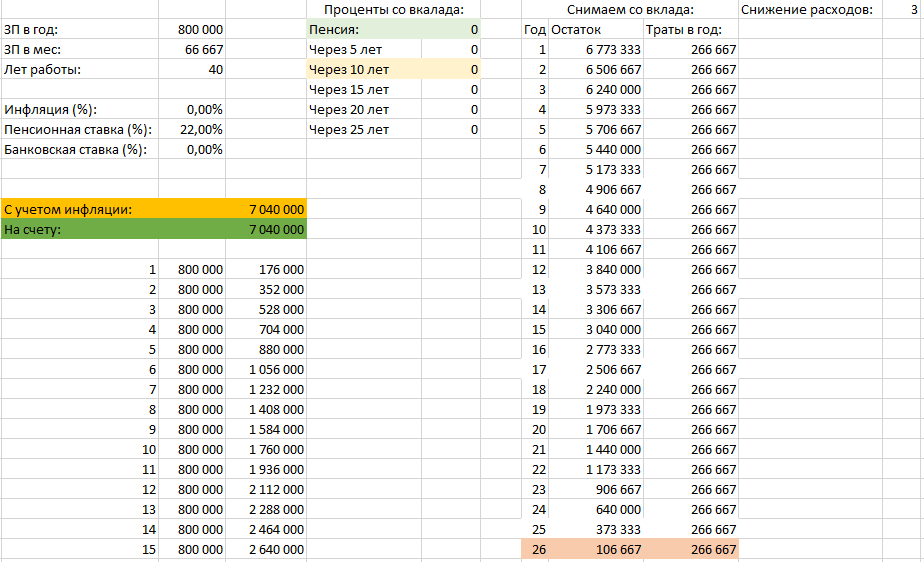

Поехали считать, через 40 лет работы человек будет иметь на пенсионном счету 194.8 миллиона рублей:

Офигительная сумма, если бы не желтая строчка. Инфляция все же работала и покупательная способность рубля упала. Надо эти 194.8 миллиона рублей пересчитать. Мы же помним, что человек начал работать в 25 лет и получал 66.7к рублей в месяц и задумался сколько он благ сможет покупать на свою пенсию. Вот в эти самые рубли "25-ти летние" и рубли пересчитаем, получается, что осетр сильно урезан, на счету не сотни миллионов, а всего 6.7 миллиона рублей.

Да, на этом моменте я сознал, что несколько ошибся и из ЗП в 66.7 к рублей надо было вычесть 22%, которые человек кладет на пенсионный счет. Но для нас это не принципиально, пусть это будет чистая зарплата на руки. Сейчас в пенсионный фонд кладет работодатель, вот пусть этот работодатель и перечисляет на счет, чтоб не было соблазна и тратит на работника чуточку больше, чем я обозначил. Нам важно понять порядок цифр, а не точные до копейки расчеты в каждом конкретном случае.

Продолжаем. Далее при выходе на пенсию у человека есть два пути:

- Снимаем только проценты начисленные по вкладу.

- Снимаем со счет деньги и живем на них.

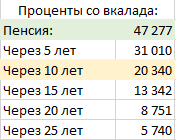

Но опять, коварная инфляция! Покупательная способность не прекращает падать, вот какая у нас будет пенсия с течением времени в "25-ти летних рублях, опять же":

Зеленым - это сразу после выхода. А вот желтым отмечен неприятный момент, когда покупательная способность упала в 2.5 раза.

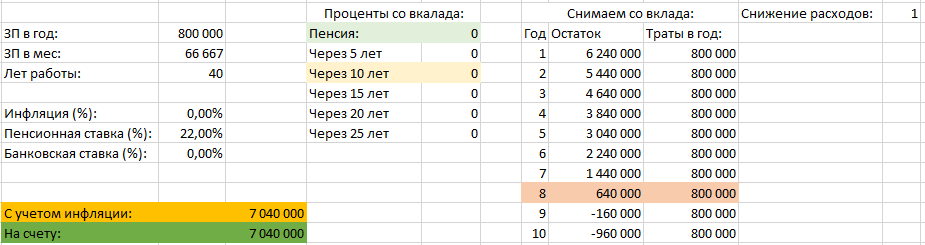

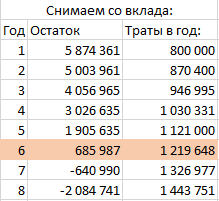

А если снимать? Тут вообще жопа оказалась. Если не снижать уровень расходов, то вклада хватит всего на 6.5 лет, а дальше лапу сосать и фитосинтезировать:

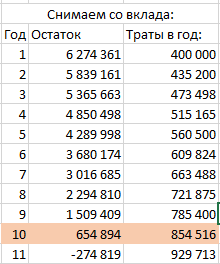

Снижаем расходы в два раза от расходов до 33к рублей в месяц, от того когда работали, уже лучше, но все одно 10 лет и или зубы на полку, или опять же по пути растений питаться солнцем:

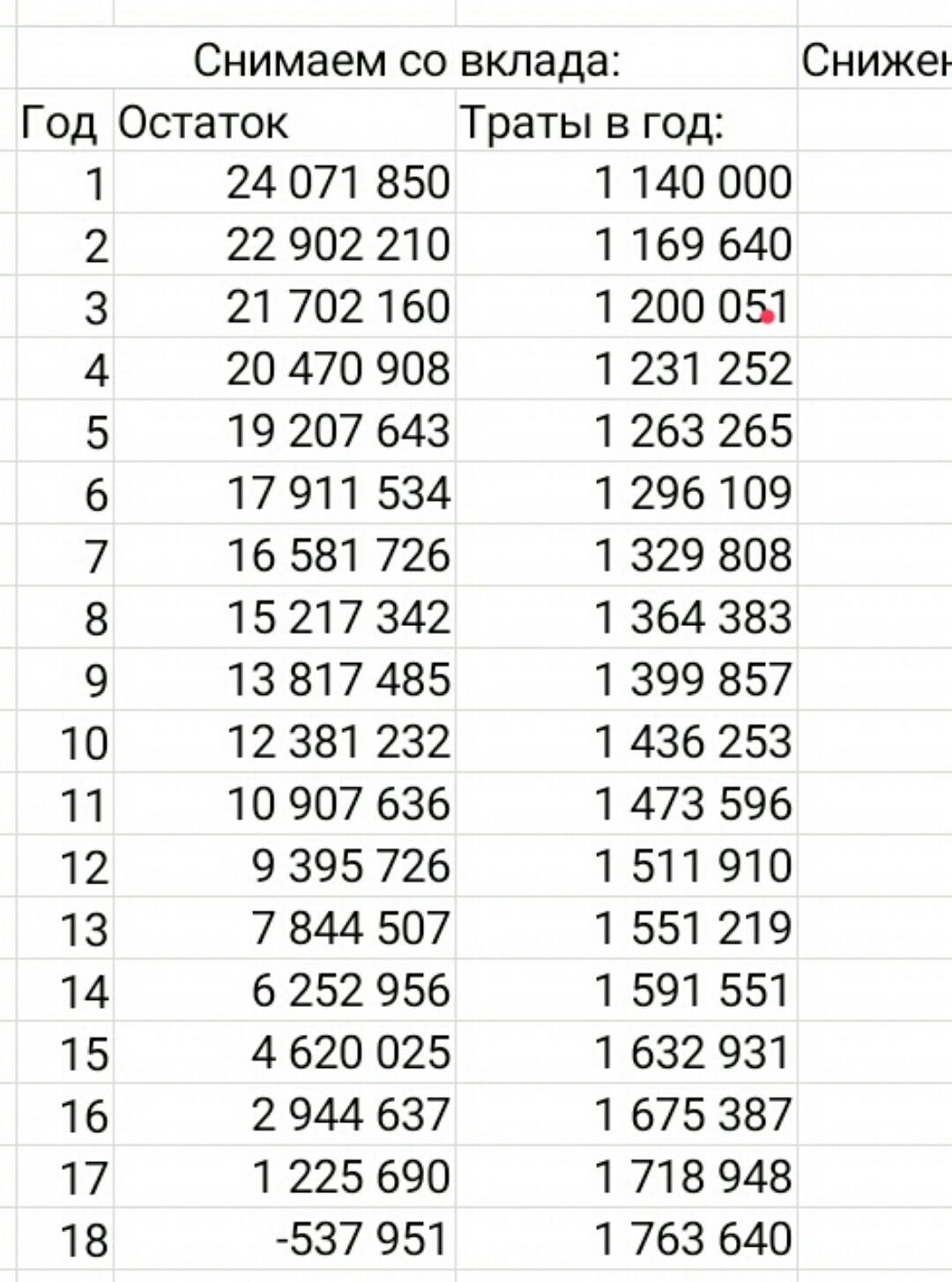

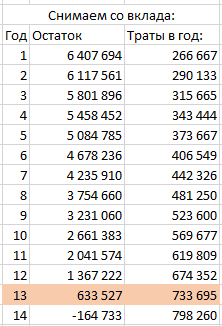

Снижение расходов в 3 раза, до 22к рублей в месяц позволяет протянуть еще два года, в сумме лет 12-13:

В этом отношении проценты со вклада предпочтительнее, ибо "пенсия" падает в 3 раза до 20к рублей только на 10 год пенсии и через 15 лет еще можно как-то выживать на 13к.

И какой же из этого можно сделать вывод? А вывод простой: планируйте когда помереть, при такой системе: 5, 10 или 15 лет. Я не за что не агитирую, но цифры говорят сами за себя, что при таком подходе нужно планировать, сколько собираешься на этой самой пенсии жить.

И это я не затрагиваю вопросов, что делать с людьми, у которых деньги кончились. Или теми, кто не откладывал. Или теми, кто после выхода на пенсию все снял и прокутил. Или теми, кто всю жизнь работал за гроши. Еще ряд сложных вопросов вообще опустим. И это еще при том, что такой подход требует хорошей экономической грамотности от населения.

Этот пост создан без рейтинга, не с целью обелить пенсионный фонд, этот пост создан, чтоб люди могли задумать и лично прикинуть что к чему. Просто, чтоб была точка зрения от "в Сингапуре зашибись" или люди сами могли оценить. Если пропустили ссылку выше на таблицу excel, оставляю еще раз: https://yadi.sk/i/_fXBW5D6ua8l9g .

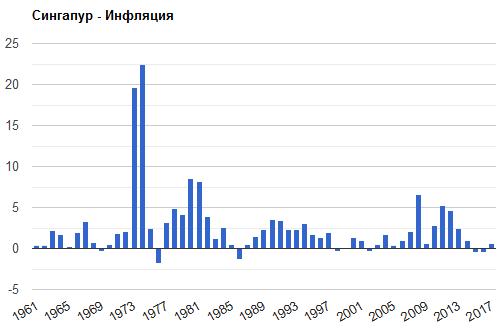

Да, что касается именно этого самого Сингапура. Вот инфляция, написано, что средне-взвешенная 2.6% (с ужасом представляю как выживали пенсионеры после 1974-1975 года):

Вот ставки банков:

Получается, что на проценты со вклада жить не получится, а вот снимая со счета и снизив расходы в 3 раза протянем лет 17:

Если снизить инфляцию до 1%, то уже 25 лет протянуть можно, при том же снижении расходов в 3 раза:

Наверное на это и расчет, что дольше 25 лет на пенсии жить никто не планирует. Но Россия и низкая инфляция?! Ха! Если даже в Сингапуре случился капец в 1974-1975 годах.

Спасибо, что прочитали. Надеюсь, что кому-то это было интересно, а кого-то заставило задуматься.

P.S. Я лично на государство рассчитываю слабо, но говорить что Сингапурская система это однозначно лучшее решение для России - это что-то сомневаюсь.