ЦБ держит высокой ключевую ставку, чтобы люди не брали кредиты, в том числе и ипотеку. Люди удивляются, что у них не получается взять ипотеку)

А так, если есть возможность берите сейчас, когда ключевую ставку понизят цены радостно поскачут вверх. Так как многие пойдут за ипотекой, многие вытащат деньги со вкладов и закопают в бетон.

Естественно есть и другие сценарии, например государство для поддержки отрасли начнет строить много социального жилья и в таком раскладе цены могут и вниз пойти.

Но в сценарий с ростом я верю больше. И да, бла бла бла не инвестиционная рекомендация)

Недавно решили с супругой посмотреть квартиру для расширения жил.площади. Сами живем в двушке 56м2, на окраине города в новом районе, где все блага только только появляются. Нас пятеро( я, супруга и трое детей) так что мы можем купить квартиру в ипотеку. Город миллионник, подумали мб что то посмотреть в самом городе, новые квартиры. Наша квартира оценивается в +-6 млн. р., этой окраина.

Дом расположен в левом верхнем углу если что.

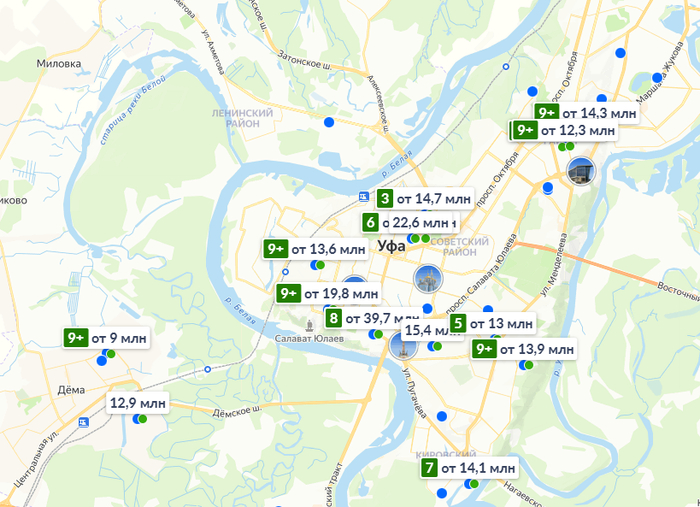

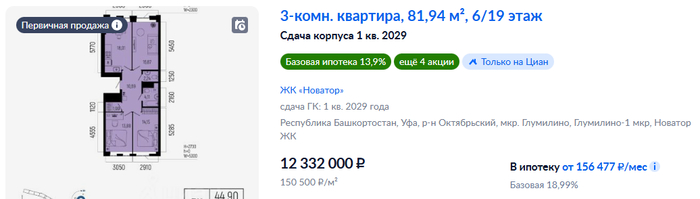

По итогу после уточнения по фильтру что смотрим новостройки, с площадью не менее 80м2(чтобы убрать, на мой взгляд, дурацкие трешки смарт которые ничем не лучше нынешней квартиры), выбора то по итогу особо нет, не вдаваясь в подробности просто приложу цены которые есть.

И не беря в расчет районы которые находятся за мостами( не в самом городе, откуда долго добираться) имеем самый дешевый вариант за 12,3 млн. Цена за трешку в новостройке чтобы взять по семейной ипотеке.

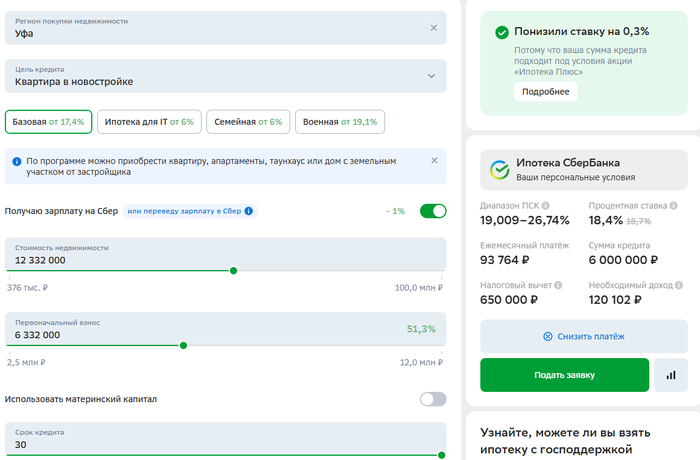

А теперь когда мы выбрали такую квартиру осталось посчитать ипотеку)). Ниже приведу скрины с ипотеками и ежемесячным платежом.

Даже если мы продаем квартиру за 6 млн, с учетом что это новостройка и предположим что на ремонт деньги есть(нет), то имеем следующее.

Берем на 30 лет с ПВ 6 млн

Здесь ПВ такой же как и при семейной чтобы потом было проще сравнить

Хорошо айтишникам))

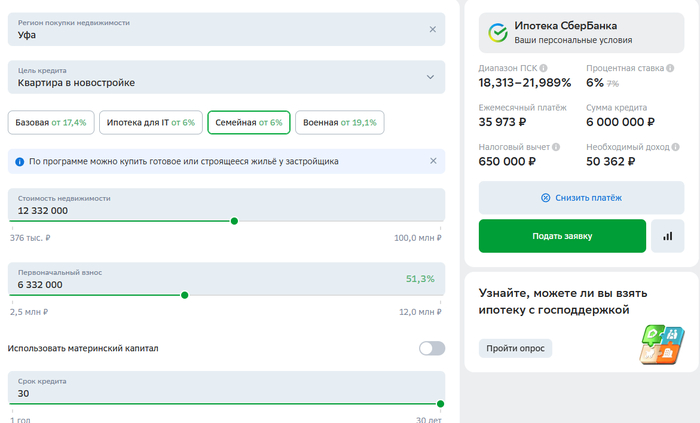

А по семейной таким ПВ нет)) все потому что лимит по ней это 6 млн)) Но за 6 млн в городе не купить ни двушку в новостройке( смарт не в счет это все лукавство) ни тем более трешку.

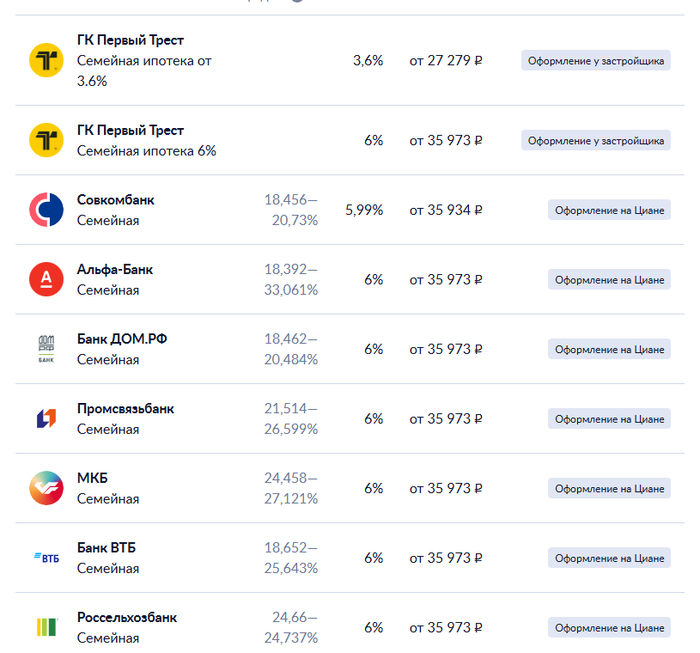

Ок допустим нашли еще где то 332т.р. Тогда мы проходим по семейной ипотеке, и платежи уже не кажутся такими сумасшедшими как при базовой ставке.

В 20 году брал прошлую ипотеку там процент 8.6 был))

Так же прилагаю калькулятор от Сбера, там тоже в свое время брал ипотеку на первую квартиру.

Как видите разница более чем в два раза.

Но как бы сверху приведены идеальные условия, а что же в реальности на примере своей семьи.

5 человек, дети еще маленькие, старший пойдет в 1 класс только осенью. Зарплата на семью 150к+(и то сверх 150 раз в квартал получается). С учетом жизни и всех остальных трат реально платить по 30-35к. то есть 1/5 от ЗП.

Таким образом хоть и калькуляторы и говорят вам что вам могут одобрить ипотеку на 30 лет на 35т.р. и вам надо иметь ЗП 50-60т.р. то в реальности все не так радужно и платить ипотеку более 50% от заработка будет тяжело, а если еще и дети есть то вообще тяжко и скорее всего вы уйдете в просрочку...

Опять таки цены на квартиры в регионах выросли за последние 5-6 лет, причем ощутимо. И тот же лимит в 6 млн для регионов уже не совсем подходит. Для расширения многодетным семьям нужно мало того что пол цены от квартиры для ПВ, так еще и жить на что то, а средняя ЗП по городу за 2025г "В первом полугодии 2025 года средняя чистая зарплата в Уфе составляла 79,4 тыс. руб., что на 9,9% выше, чем за аналогичный период прошлого года https://ufa.rbc.ru/ufa/13/10/2025/68ec8fe09a79475e23fc986e .( "По данным сайта «ГородРабот.ру», в декабре 2025 года средняя зарплата в Уфе составила 100 279 рублей" но то ДЕКАБРЬ)

У людей по факту пол ЗП будет уходить при идеальных условиях.

Все это я привел для ознакомления. Естественно в своих реалиях мы будем смотреть варианты в своем районе, чтобы не менять ни школу ни садик( это отдельная проблема наверное всех городов, когда есть новые дома а инфраструктуры нет, даже в городе). Да и по стоимости более легче и реальнее потянуть.