Когда я оформлял свою первую кредитную карту, думал, что всё просто: оплачиваешь покупку, потом возвращаешь деньги в льготный период и ничего не переплачиваешь. В общем, красота.

Первые пару месяцев именно так и было. А потом открыл выписку и долго пытался понять, откуда появились проценты. Оказалось, виноват был вовсе не банк, и почти все ошибки сделал я сам.

Первая ошибка была довольно банальной. Я перепутал дату полного погашения с датой минимального платежа. Решил, что внесу всю сумму ближе к концу льготного периода. Только вот минимальный платеж нужно было сделать раньше. Из-за этого начислились проценты, не огромные, но достаточно неприятные.

Вторая ошибка ещё "веселее". Срочно понадобились наличные, и я снял деньги с кредитки в банкомате, даже не посмотрев условия. Уже потом выяснил, что по многим картам такие операции либо не входят в льготный период, либо сопровождаются комиссией. С тех пор сначала читаю тариф, потом нажимаю кнопку.

Третья вещь, которую я недооценил, это постоянные мелкие покупки. Кофе, доставка еды, подписки, маркетплейсы. По отдельности суммы смешные, но через месяц оказалось, что долг вырос заметно сильнее, чем казалось в голове.

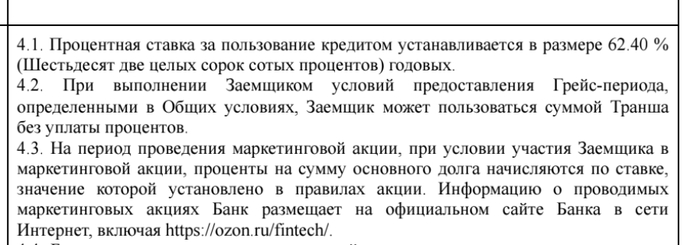

Четвёртая ошибка связана с уверенностью, что льготный период работает одинаково для любых операций. На практике условия отличаются: где-то покупки входят в беспроцентный период, а переводы или снятие наличных уже нет. Лучше один раз потратить десять минут на чтение условий, чем потом искать, откуда появилась переплата.

Ну и последнее. Я перестал смотреть выписки. Казалось, приложение всё само покажет. Покажет, конечно. Только если открыть его вовремя. Сейчас у меня стоит несколько напоминаний в календаре, и проблема исчезла сама собой.

После этой истории отношение к кредитным картам изменилось. Они не стали плохим инструментом. Просто выяснилось, что это не бесплатные деньги, а финансовый инструмент со своими правилами. Если их соблюдать, карта действительно может быть удобной. Если надеяться на память и удачу, дорого обходится именно собственная невнимательность.

Если кому-то мой список поможет не повторить эти ошибки, значит, проценты тогда были заплачены не совсем зря.

P.S. Если интересно, как разбираюсь с банковскими продуктами и на что обращаю внимание перед оформлением, могу выкладывать такие заметки чаще.