Дивиденды 2026, коррекция индекса Мосбиржи, отчет Северстали, размещения облигаций и данные по инфляции: обзор главных событий недели

Индекс Мосбиржи снова ушел в коррекцию, Самолет просит поддержки у государства, Северсталь представила отчет за 2025 год, прошли первичные размещения облигаций, вышли данные по недельной и годовой инфляции: об этом и многом другом читайте в традиционном выпуске событий за неделю.

Индекс Мосбиржи и дивиденды

1. Индекс Мосбиржи за неделю скорректировался с 2782 до 2735 пунктов. Новые санкции, а также отсутствие новостей в переговорном процессе не дают расти рынку акций.

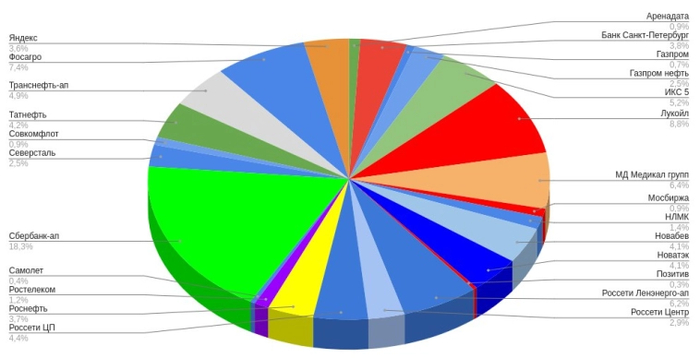

2. Появилась новая рекомендация дивидендов: Диасофт 102 р. (5,8%). Ещё будет Мосэнерго. Северсталь ожидаемо отказалась от выплаты дивидендов. Список компаний кто еще может выплатить максимальные дивиденды в 2026 г. все еще актуален.

Индекс гособлигаций RGBITR, новые размещения и рейтинги

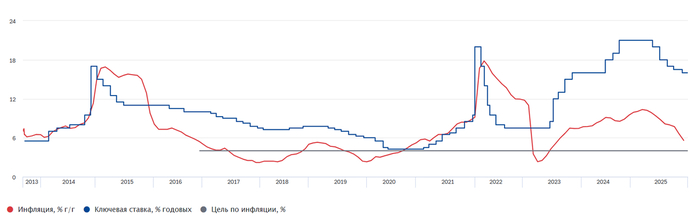

1. RGBITR на неделю снизился с 741 до 739 пунктов. Рынок видимо ждет сохранения ключевой ставки на заседании 13 февраля. Максимальная доходность длинных ОФЗ составляет 15,1%, короткого выпуска 26226 - 14,72%.

2. Прошел сбор заявок на участие в размещении облигаций: Новабев 3P2 (15,25%), Металлоинвест 2Р4 (КС+1,85%), реСтор 1Р3 (18,75%), РЖД 1Р-51R (7,6% в юанях).

3. Скоро ждем размещения следующих выпусков: КАМАЗ БП20 и БП21, Софтлайн 2Р2, Селигдар 1Р10, Газпром капитал 3Р18, Азот1Р2, ГТЛК 2Р12, Почта России 3Р3 и 3Р4, Аренза 1Р7, ТМК 2Р1. Обзоры наиболее интересных выпусков будут, не пропустите.

4. Рейтинги:

- подтвержден у Самарской области АА(RU) от АКРА;

- подтвержден BBB+ у Томской области со стабильным прогнозом от АКРА;

- подтвержден А(RU) у Синары-ТМ, ухудшен прогноз до негативного от АКРА;

- снижен до ruBB- у Контрол лизинга от Эксперт РА;

- установлен статус "под наблюдением" по рейтингу "Самолет" от АКРА.

- снижен с BBB+ до BBB у Рольф с развивающимся прогнозом от Эксперт РА.

5. Могут быть интересны:

- накопительные счета (новое);

- вклады с доходностью до 27% годовых;- облигации с погашением в 2029 году;

- облигации с погашением до 1 года (новое).

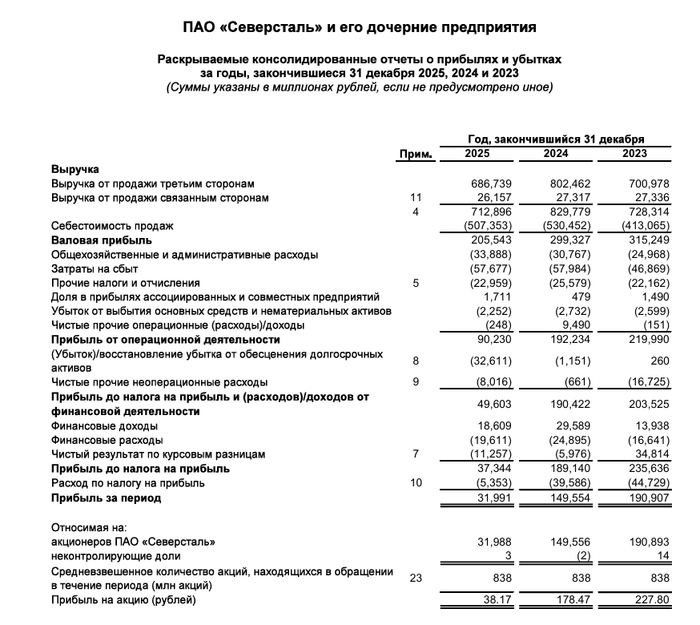

Отчет Северстали по МСФО

Северсталь первой представила отчет по МСФО за 2025 год, согласно которому:

- выручка 713 млрд. р (-14% год к году);

- EBITDA 138 млрд. р (-42% г/г);

- чистая прибыль 31,991 млрд р. (-78,6% г/г);

- свободный денежный поток -30 млрд р (-132% г/г);

- чистый долг/EBITDA 0,16х (по результатам 2024 г. было -0,08х).

Выручка снизилась из-за падения средних цен реализации продукции. Свободный денежный поток начиная с 1 полугодия 2025 г. и весь 2025 г. остался отрицательным. Ожидаемо слабый отчет, причем компания ожидает дальнейшее снижение спроса на сталь.

Инфляция

С 27 января по 2 февраля инфляция составила 0,2%, на прошлой неделе было 0,19%. Годовая инфляция к 2 февраля увеличилась до 6,46% с 6,43%. С начала года к 2 февраля потребительские цены выросли на 2,11%.

Что еще?

Самолет обратился в правительство с просьбой предоставить льготный кредит на сумму 50 млрд р.

ФосАгро в прошлом году увеличила поставки удобрений в страны БРИКС на 20%, до 4,8 млн т.

Т-Технологии консолидируют до 100% акций Точка Банка.

Т-технологии планируют сделать сплит своих акций в соотношении 1 к 10.

Озон рассмотрит вопрос допэмиссии акций для программы мотивации.

Объем торгов на Мосбирже в январе вырос на 24,4% в годовом выражении.

Доля госпрограмм в выдачах ипотеки превысила 80% в 2025 г.

Подписывайтесь на мой телеграм-канал, в котором пишу про личный опыт инвестирования и делаю обзоры на ценные бумаги.