Ответ Bkmbx в «Ипотека»9

Почему ипотека не так привлекательна, как вам кажется.

Данные:

1. Начальный взнос 1'000'000 рублей

2. 4'700'000 сумма кредита

3. Платёж 35500

4. Альтернатива для съёма стоит 32000

Автор делает вывод, мол снимал квартиру за 32000 рублей, а сейчас я платит за ипотеку 35050 за СВОЮ.

Казалось бы, выгода очевидна. Так ли это?

Чтобы не городить огородов вокруг рефинансирования, просто подберём на одном из калькуляторов ипотеки что-то похожее по параметрам:

10.5% годовых на 25 лет, платёж 34'935. Вроде бы похоже, и даже чуть меньше чем у автора. Отлично.

Давайте теперь посмотрим на альтернативный сценарий:

1. Изначально имеем 1'000'000 на счету

2. Снимаем квартиру за 32'000 в месяц, всю разницу (чуть менее 3000 руб) дисциплинированно добавляем в копилочку.

3. Все деньги из копировки добросовестно инвестируем в фонды.

Средняя доходность такой банальной штуки как SNP500 (тупо 500 самых дорогих IT-компаний) – 10% годовых в долларах.

Более-менее нормальным (например в движении ранних пенсионеров FIRE) считается порог 8% годовых.

Мы будем ещё скромнее, и зарабатываем вообще всего по 10% в рублях в год.

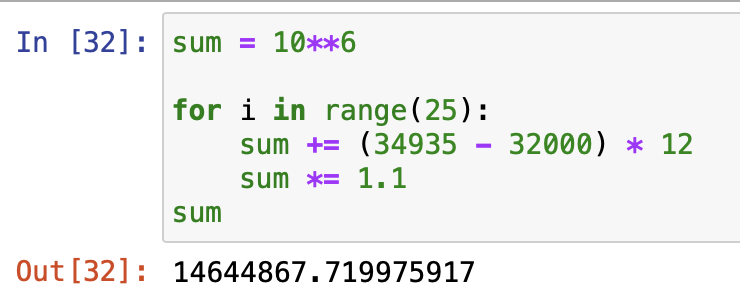

Самая грубая калькуляция (прости меня мама за код):

Имеем: с начальным капиталом 1'000'000 руб. в течение 25 лет каждый год кладём на счёт годовую разницу ипотеки и аренды в виде 35220 рублей, и в конце года начисляем себе дивиденды в виде 10% годовых в рублях.

В конце периода имеем 14 миллионов на счету, и дивиденды с них составляют 116'000 в месяц.

???

PROFIT

----------------------

Но ведь хаты дорожают, да и аренда повысится за столько то лет.

Твоя правда. Попытаемся это учесть. Положим, что жилая недвижимость будет растёт в среднем на 1.5% в год

🚨Цифра взята из головы, субъективное ощущение, что после летнего бума цены будут расти крайне медленно.

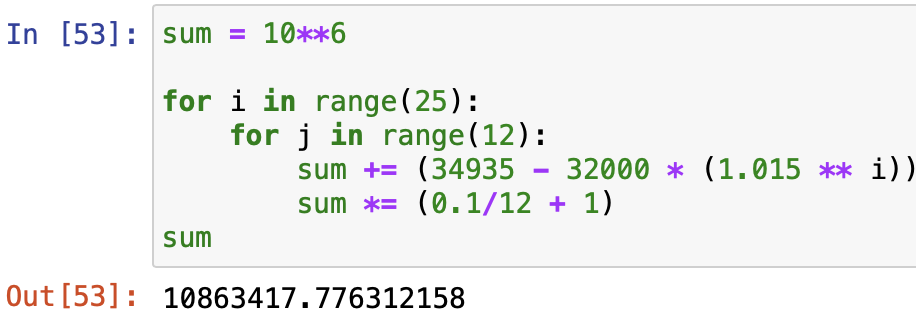

Усложняем схему:

Каждый год аренда дорожает на 1.5%Для чистоты дивиденды начисляем себе каждый месяц

Даже при таком раскладе получаем 10 миллионов 860 тысяч на счету. Дивиденды 90'528 в месяц.

Для сравнения, жильё будет стоить 9 миллионов 850 тысяч.

Итого: в нашем вымышленном мире на ипотеке мы потеряли 1 миллион рублей, и весь наш капитал вложен в одну квартиру.

Если она не дай бог сгорает/рынок недвижимости резко падает/... – мы резко остаёмся без гроша и крыши над головой.

Актив не супер ликвидный. Срочно понадобятся деньги – скорее всего продашь квартиру с большим дисконтом.

P.S. Понятно что цифры вилами на воде писаны и расчёты примерны. Не учитываем всякие ремонты, налоги, вычеты и ещё кучу всего.

Цель: показать, что даже такая смешная разница в 3000 рублей на промежутке 25 лет оказывается значительной, и ипотека может быть неудачным вложением.

В среднем, ипотека выгоднее там, где высокое отношение цены аренды жилья к его стоимости.

Типичная карта выглядит как-то так. В пределах МКАД мало смысла брать ипотеку.

Фабрика Мемов

3.6K поста16.1K подписчика

Правила сообщества

Запрещены:

• Политика

• Оскорбления и токсичность в сторону других пользователей

• Посты не по теме сообщества. Допускаются только классические мемы.

• Нарушение Пикабушных правил

• Реклама

• Любое проявление ненависти