Рынок России

17 постов

17 постов

20 постов

9 постов

20 постов

17 постов

18 постов

В последнее время всё больше и больше наблюдается постов с разочарованием поведения фондового рынка России. Попробую объяснить(дело это неблагодарное и как правило бесполезное), в меру своих возможностей, почему наш рынок в не самой лучшей форме.

Как бы это банально не звучало, но рынком управляют деньги. Если на рынок приходят новые деньги, то он растёт, если уходят - снижается. Помимо небольших частных инвесторов, существуют крупные частные и институциональные инвесторы. Последние двое не сильно гонятся за высокой доходностью, их больше интересует безопасный(на сколько это возможно) доход, в крайнем случае, доход должен оправдывать возможные риски.

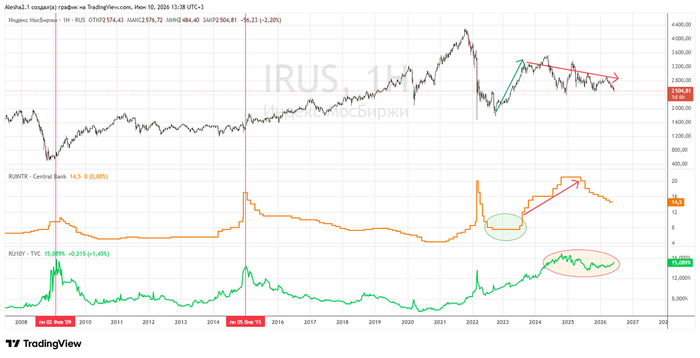

С низов 2022 года, фондовый рынок вырос более чем на 75%, а некоторые акции так и вовсе на 200%.

При такой ситуации невольно задумаешься: а не на хаях ли рынок? Благо российский ЦБ своим повышением ставки предоставил уникальную возможность для крупных инвесторов.

Если раньше доходность 10-летних ОФЗ достигали 14-15% в моменты пиков кризиса, как в феврале 2009 года или январе 2015 года, сейчас подобные доходности появились после бурного роста фондового рынка. Таким образом, я полагаю, вопрос: "стоит ли перекладываться с хаёв рынка в ОФЗ с гарантированной доходностью более 15% годовых?" отпал сам собой.

Вероятно, крупные инвесторы начали уходить из акций в апреле-мае 2024 года, а может и раньше.

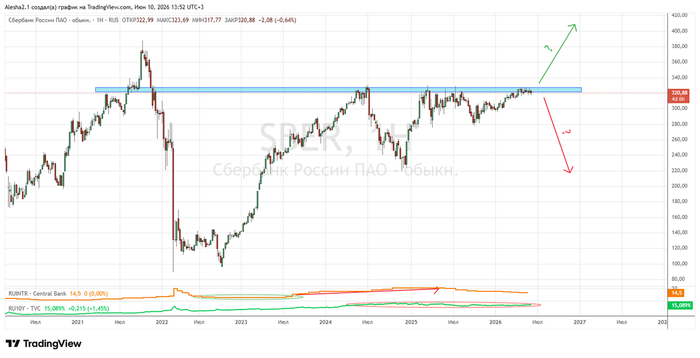

Особенно хорошо это видно на примере Сбербанка, где уровень в районе 330 рублей за акцию, цена не может пройти уже 2 года.

Если и последний локомотив рынка начнёт своё снижение, то судьба индекса будет незавидна. Конечно существует надежда на пробой данного уровня и начала светлого будущего, но глядя за окно верится в это всё меньше и меньше.

Какой смысл для крупных инвесторов рисковать деньгами на фондовом рынке когда можно получать гарантированный 15% годовых при официальной инфляции в 5%? Достоверность подсчёта официальной инфляции оставим за скобками.

P.S.: Немного юмора в этот пессимистический пост:

Стагнация — это застой, то есть состояние в экономике, когда буквального уменьшения производства и торговли нет, но при этом нет и роста. Явление это считается негативным, потому что для любой сложной системы замирание в долгосрочной перспективе приносит больше минусов, чем плюсов.

Заметить стагнацию экономики можно по нескольким признакам:

рост ВВП значительно замедляется, но не до отрицательных значений, как это бывает в сложные кризисы. Конкретных цифр экономисты не называют, но в разных источниках можно встретить утверждения, что рост ВВП на уровне 1–2% в год может свидетельствовать о стагнации (в совокупности с другими признаками);

рост безработицы;

значительная и постоянная государственная поддержка отдельных отраслей экономики. Соответственно, когда поддержка заканчивается, рост этих отраслей быстро снижается;

высокие налоги и большая социальная нагрузка на бюджет;

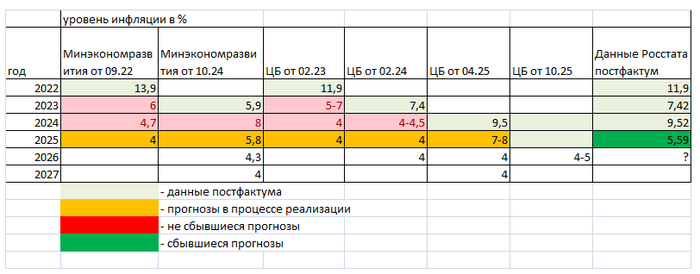

Но начнём с позитива. 2025, без преувеличения - это год триумфа ЦБ РФ. Он выполнил все поставленные перед собой задачи.

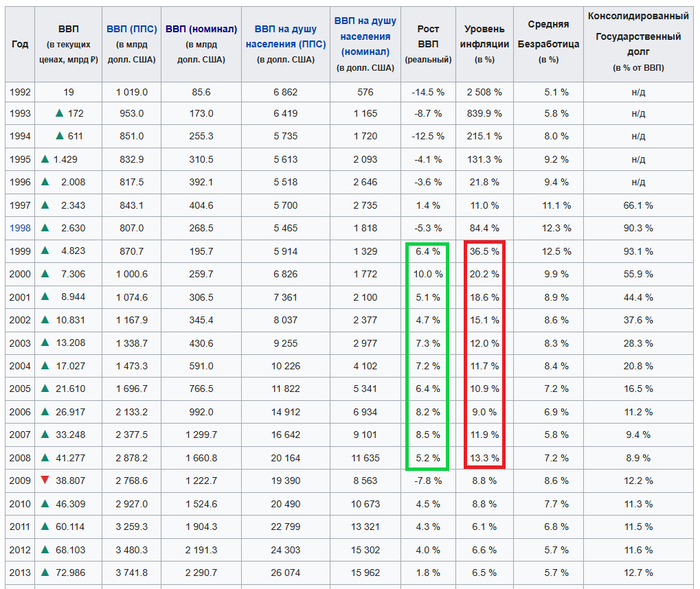

Теперь уже сложно отрицать, что действия ЦБ по снижению инфляции привели к желаемым результатам. Официальная инфляция за 2025 год составили 5.59%, против 9.52% годом ранее.

Казалось бы счастье наступило, но есть пара ложек дёгтя в этой бочке победы над инфляцией. Напомню, что даже МВФ поставило под сомнение эффективность таргетирования инфляции.

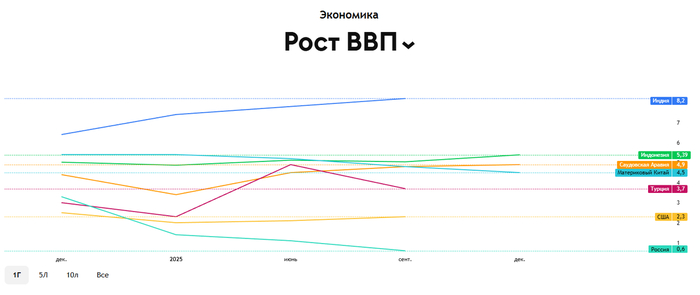

Предыдущие два года ЦБ посвятил не только борьбе с инфляцией, но и борьбе с перегревом экономики. Что характерно, ЦБ и тут достиг успехов: темпы роста ВВП рухнули в 5 раз, с 4.9% в 2024 году до 1% в 2025 году.

Для меня по-прежнему загадка: почему 5% рост экономики хуже 1% роста, ведь ни в одной стране мира, на сколько я знаю, не борются с высокими темпами роста ВВП.

Да что там в других странах, в нашей родной, до прошлого года такие сомнительные действия никому не приходили на ум. Правительство как могло пыталось увеличить ВВП несмотря на то, что инфляция была кратно выше нынешней.

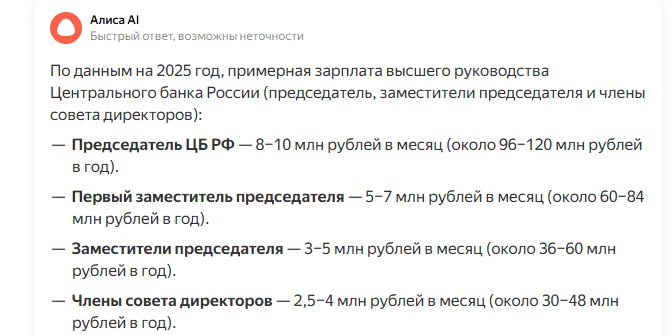

По мнению главы ЦБ, высокая инфляция является следствием перегрева спроса среди населения, видимо мы слишком много потребляем. Хотя средняя зарплата в России на 2025 год была около 100.000 рублей в месяц, ЗП главы ЦБ исчисляется 10 миллионами рублей в месяц.

"70% россиян уже экономят на еде, пока чиновники «охлаждают» экономику" - пишут в газетах.

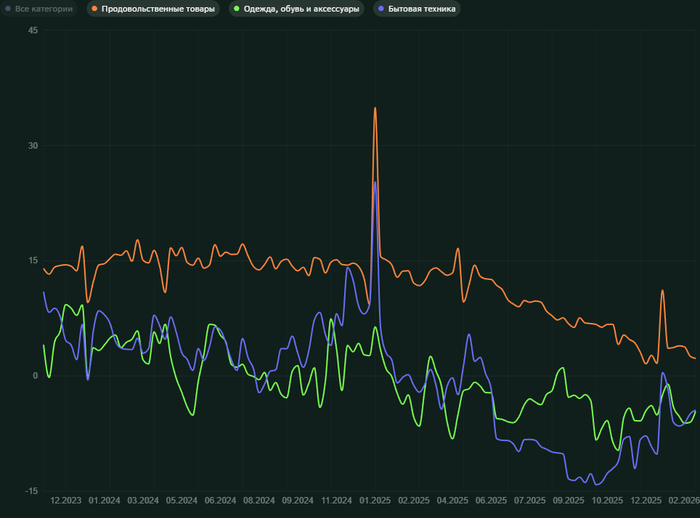

В СберИндексе рисуют устойчивое снижение по основным категориям: продовольствие, бытовая техника, одежда. Спрос на последние уже год непрерывно снижается в денежном выражении, т.е. даже без учёта инфляции.

Неизвестно что со спросом, но потребление основных насущных товаров с стране неуклонно сокращается. Может ЦБ начать измерять потребление а не спрос?

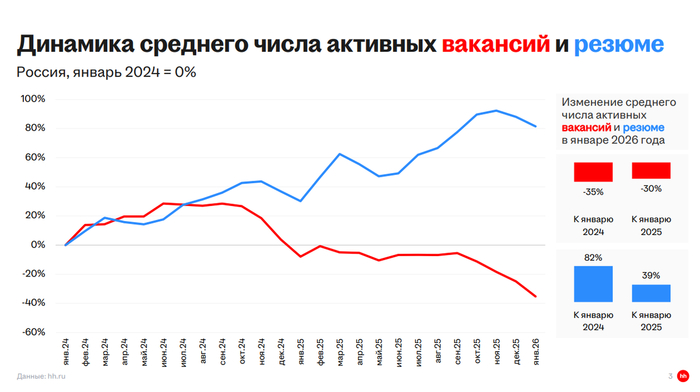

Ещё одной мулькой 2025 года была борьба с безработицей. Судя по всему в ЦБ посчитали низкую безработицу злом и с ней тоже стали бороться. Как результат, количество вакансий за год сократилось на 30%.

Headhunter индекс и во все начал расти по экспоненте.

На самом деле цифра по безработице ничего не отражает, т.к. данная цифра формируется в результате телефонного опроса, а не от процента занятого населения в экономике. В России занятость составляет около 60% от трудоспособного населения, т.е. 40% не работают, по тем или иным причинам. Для сравнения в Нидерландах занятость в районе 80%.

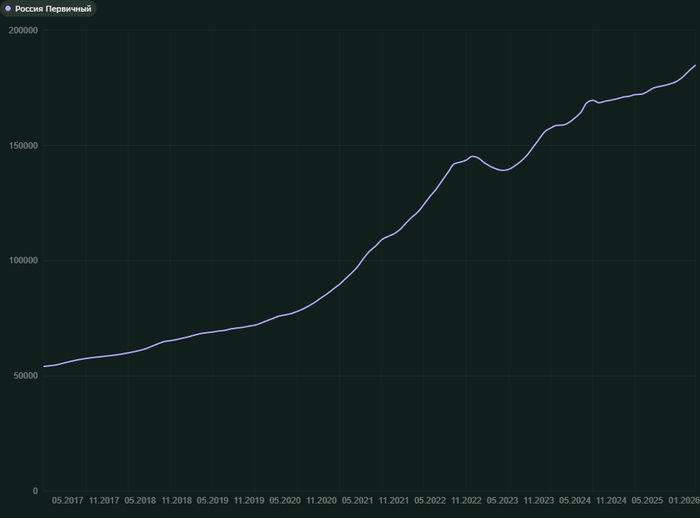

Экономическое положение в стране видимо настолько хорошее что правительство стремиться помочь всем малым и обездоленным, например скромному строительному сектору. Создав механизм льготной ипотеки для поддержки последних в трудные времена, ежегодные затраты выросли до 2трлн.рублей за 2025 год, что превосходит затраты на ЖКХ, медицину, образование или наконец строительство дорог.

В результате чего застройщики начали перманентное повышение цен на недвижимость, сведя на нет её доступность вне льготных программ, да и с льготными тоже, т.к. ежемесячный платёж по льготной ипотеке в 76.000 р/мес. (6.5% на лимит 12млн) на 30 лет не каждый выдержит.

цена кв.м фактических сделок в среднем по России

Откуда такой аттракцион невиданной щедрости частным, коммерческим компаниям как-то непонятно, хотя свой немалый гешефт получает и другая скромная отрасль экономики - банковский сектор в лице большой двойки(Сбер - 55%, ВТБ - 20%).

Может прозвучать странно, но если высокопоставленный чиновник начинает публично отрицать какое бы то ужесточение или реформу в экономической сфере, то это ужесточение или реформа обязательно вскоре произойдут.

16 октября 2023 года. INTERFAX - "Планов менять ставки базовых налогов, включая НДФЛ, в предстоящий трехлетний период нет, к этой теме можно будет вернуться в новом бюджетном цикле, заявил в Госдуме глава Минфина Антон Силуанов." И уже с 1 января 2025 года в стране начала действовать новая прогрессивная шкала НДВЛ.

В июне 2025 года "Силуанов пообещал не повышать налоги, хотя "бюджет серьезно штормит", и с 1 января 2026 года проведено комплексное обновление налоговой системы с повышением НДС, акцизов, снижения льгот для ИП и многое другое.

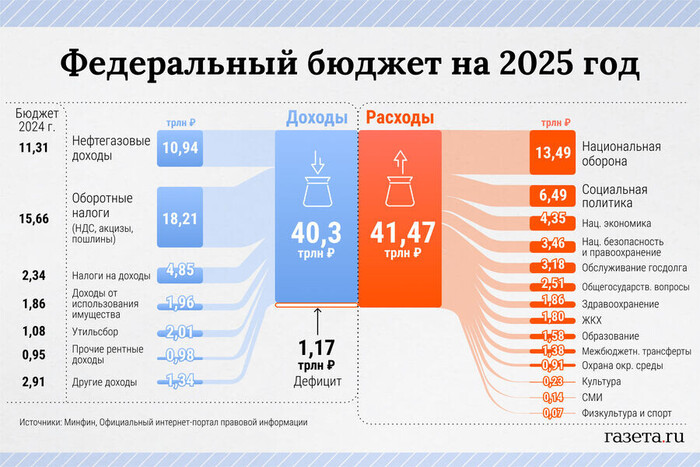

В целом, МинФин конечно можно понять, дефицит бюджета в 2025 году составил 5.65трлн.р., а за один только январь 2026 - 1.7трлн.р, при возможном 10.5трлн.р(в три раза больше изначально запланированного), но им ведь платят деньги чтобы правильно был подсчитан бюджет, а с этим видно что есть какие-то проблемы. Тем временем затраты на обслуживание госдолга превысили 3трлн.р. и будут только расти. Большинство почему-то считают что важна величина долга относительно ВВП страны, но на мой субъективный взгляд, важнее стоимость его обслуживания. Например, имея долг 100% от ВВП под 5%, обслуживание составляет 5%/год, а при долге в 50% от ВВП под 15%, обслуживание составит 7.5%/год.

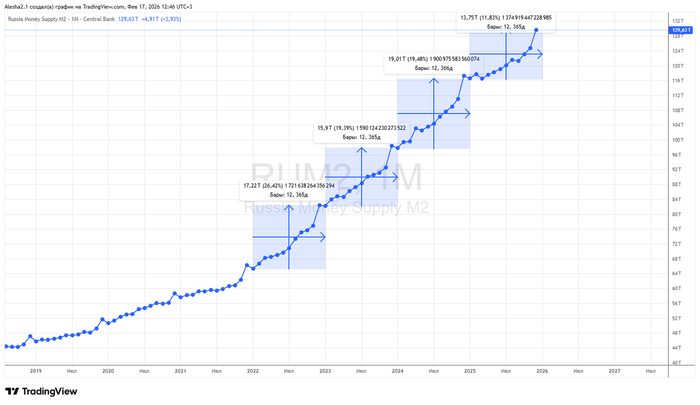

На данный момент ситуация в российской экономике удовлетворяет всем критериям стагнации: рост ВВП на 1%, рост безработицы, значительная и постоянная государственная поддержка отдельных отраслей экономики, высокие налоги и большая социальная нагрузка на бюджет. К сожалению, ситуация может ухудшится, и экономика перейдёт из стагнации в стагфляцию, т.к. нельзя удержать среднюю инфляцию в районе 8%(2022-2025) при росте денежной массы на 19% в год. Нет, есть ещё вариант: зажать денежную массу и уйти сразу в рецессию, т.е. в падение экономики.

денежная масса в России

P.S.: Возможно оптимисты смотрят не только на состояние экономики но и на состояние фондового рынка РФ, который возможно идёт на исторические хаи.

Если немного взглянуть в историю, то можно интересный и "малозначительный" период в истории не последней экономики мира - США, когда их фондовый рынок рос, а вот темпы роста экономики снижались, и что их этого в последствии вышло.

СП500 и темпы роста ВВП США

Вот только роста ММВБ не наблюдается последние 6 лет.

индекс ММВБ

Телеграм: https://t.me/real_economics

В последние пару лет главной экономической темой в России является высокая инфляция и высокая Ключевая Ставка.

Как Банк России думает что влияет на инфляцию:

Основные инструменты денежно-кредитной политики – ключевая ставка и коммуникация. Банк России использует ключевую ставку для влияния на инфляцию. Ключевая ставка – это процентная ставка, под которую Банк России проводит краткосрочные операции с коммерческими банками, предоставляя или привлекая у них денежные средства.

Изменение процентных ставок на различных сегментах финансового рынка влияет на готовность участников экономики заимствовать, инвестировать, сберегать или потреблять. При снижении ставок становится проще финансировать текущие расходы за счет заемных средств и менее привлекательно сберегать. При повышении ставок, напротив, увеличивается привлекательность депозитов и снижается привлекательность кредитования. Изменение потребительской, производственной и инвестиционной активности воздействует на совокупный спрос в экономике, который в свою очередь влияет на динамику потребительских цен.

Так и вижу как строительные компании, которые в основной массе строят на заёмные деньги, при повышении КС радостно останавливают стройки и несут отсутствующие у них деньги в банк под проценты. Или производство вместо того чтобы закупать сырьё, останавливается и начинает инвестировать. Есть конечно наивные люди утверждающие что средний и крупный бизнес должен рассчитывать только на свои собственные средства, но правда жизни в том, что вся мировая экономика в данный момент построена на заёмных средствах.

Ведь при анализе ситуации в экономике самим ЦБ, они выявили из 78 крупнейших нефинансовых компаний, 32% с повышенной кредитной нагрузкой.

Особую роль в передаче в экономику сигнала о денежно-кредитной политике играют инфляционные ожидания, которые дополняют другие механизмы воздействия денежно-кредитной политики на экономику и влияют на их работу. Ведь именно с учетом собственных ожиданий по инфляции участники экономики принимают решения о потреблении, сбережении и инвестировании, устанавливают процентные ставки, заработную плату и цены. Банк России влияет на ожидания экономических агентов с помощью своей информационной политики.

"Инфляционные ожидания" - это конечно отдельная категория бреда. Кто из 120 млн. взрослого населения страны вообще задумывается о своих "инфляционных ожиданиях"? Высокие "инфляционные ожидания" приводят к росту потребления, дабы потратить свои деньги до того как их потрепает инфляция. И что делает ЦБ? Он поднимают КС до 20% и одновременно заявляют что инфляция 9%. И чему потребители больше поверят: действиям ЦБ поднявшим ставку до 20%, а значит примерно такая же и инфляция, или словам про инфляцию в 9%?

А сколько "участников экономики" регулярно смотрят пресс-конференции ЦБ, чтобы скорректировать свои действия исходя из заявлений представителей ЦБ?

В общем много вопросов и совсем нет ответов, и самый главный вопрос: откуда у всего этого "растут ноги"?

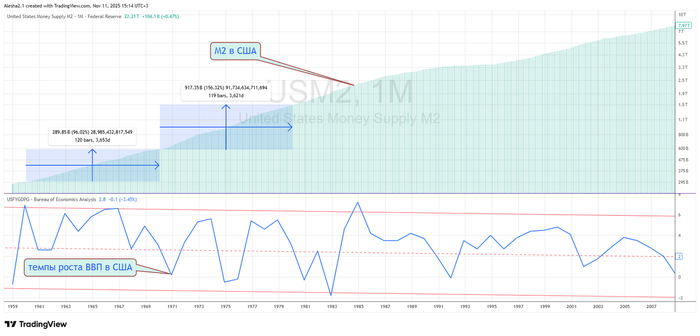

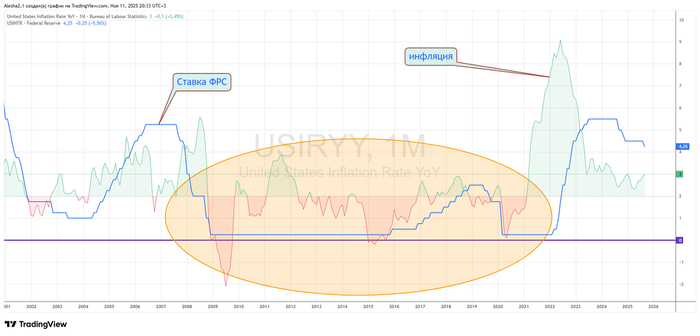

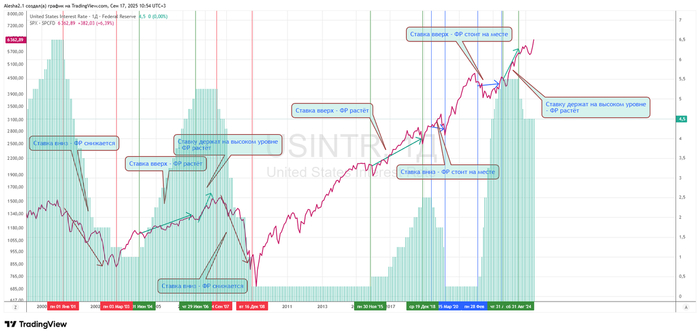

Существует мнение, что высокую инфляцию в США в 70х-80х годах ФРС снизил высокой ставкой, что на мой взгляд является заблуждением.

Во-первых, высокая инфляция была вызвана монетарными факторами, т.е. фактически самой ФРС. Темпы роста денежной массы увеличивались, а темпы роста ВВП снижались, т.е. на единицу товара или услуги приходилось всё больше денег. В добавок к этому, до 1971 года доллар был жёстко привязан к доллару, который не смотря на увеличившуюся денежную массу, в целом, сохранял покупательную способность. с 1959 по 1965 год инфляция составила 9.5%, а рост денежной массы - 60%. С началом действий правительств по пересмотру роли золота в международной экономике в 1971 году, начала расти и инфляция доллара, компенсирую предыдущий период низкой инфляции.

Инфляция создаётся Правительством и никем иным.

Если инфляция всегда является следствием увеличения количества денег, ответственность за инфляцию всегда лежит на правительстве.

Милтон Фридман

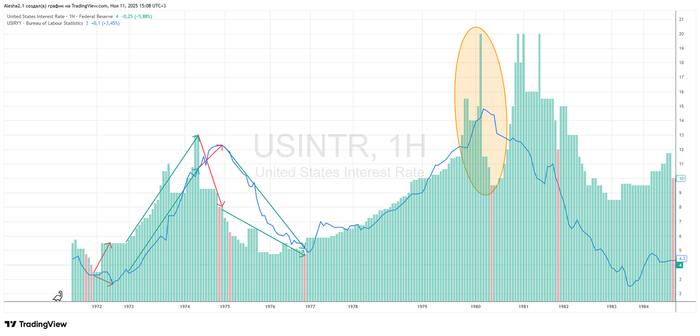

Во-вторых, если внимательно посмотреть на график ставки ФРС и уровня инфляции обнаруживаются странные вещи.

На фоне снижения инфляции весь 1971 и первую половину 1972 года, ФРС в январе 1972 года зачем-то резко поднял ставку с 3.5% до 5.5%(на 60%). После чего, развернувшаяся вверх инфляция, привела к постоянному росту ставки, где ФРС сохранял положительный спред примерно в 2%. И далее произошло ещё одно странное событие: в июле 1974 года, на фоне растущей инфляции, ФРС снизил ставку с 13% до 9.25%(на 30%) и далее до декабря снизило её до 8%. Инфляция выросла с 10% до 12%, а ФРС за этот же период снизил ставку с 13% до 8%. Это совершенно не бьётся с нынешним подходом в "борьбе" с инфляцией.

Следующая "странность" произошла в марте 1980 года, когда на фоне роста инфляции ФРС снизил ставку с 20% до 11.5%. Что характерно, сразу после этого инфляция показала свой пик и начала снижаться вместе со ставкой в 8.5% к середине года. И вроде всё хорошо, инфляция снижается, но кому-то пришла в голову идея вернуть ставку на уровень 20%, правда на темпы снижения инфляции это никак не отразилось.

Получается ФРС два раза на фоне роста инфляции резко снижало ставки, что приводило к её устойчивому снижению.

В начале 90-х годов 7 индустриально развитых стран решили перейти к инфляционному таргетированию: Новая Зеландия и Канада, затем к ним присоединились Великобритания, Финляндия, Швеция, Австралия и Испания. С 1999г. инфляционное таргетирование использует Центральный банк Европы.

Более подробно инфляционное таргетирование было написано в соответствующей статье.

Но если вкратце, то результаты, мягко говоря, сомнительные.

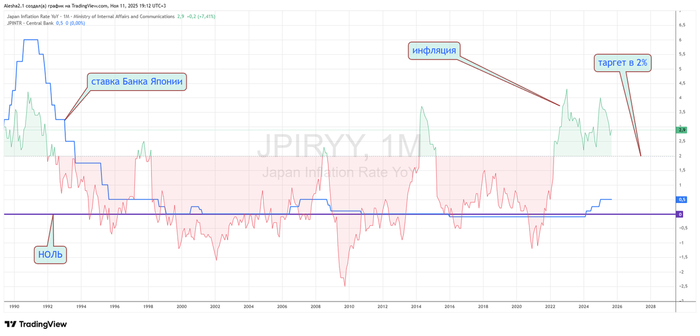

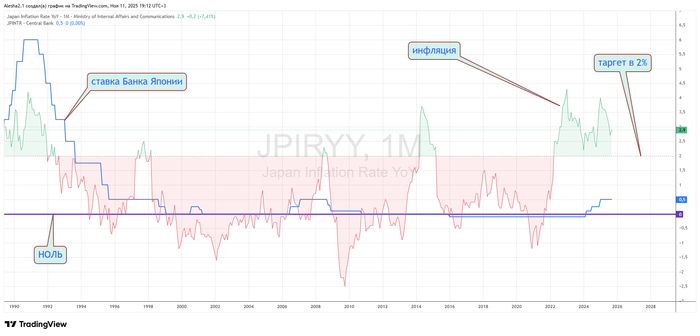

В Японии ставку держали в районе 0% два десятилетия пытаясь повысить инфляцию до приемлемого значения и избежать дефляции. Вероятно всемирный всплеск инфляции вызванный активным печатанием и раздачей денег в 2020-2022 годах, поспособствовало росту инфляции в Японии до таргетированных 2%, и даже немного выше.

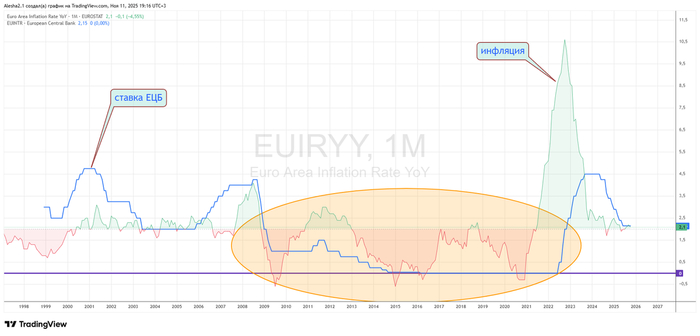

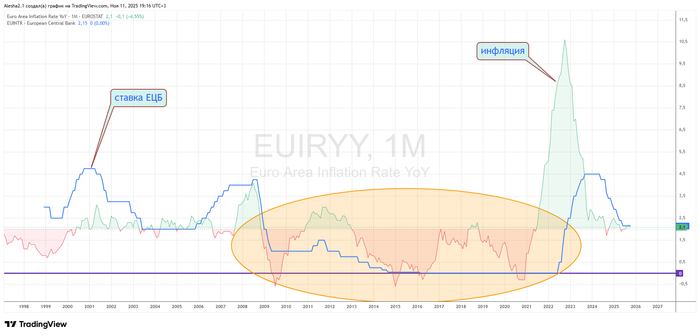

В Еврозоне, ситуация оказалась похожей: с 2009 года, несмотря на все усилия ЕЦБ инфляция находилась существенно ниже таргета, и только рост денежной базы с 3 до 6 трлн. евро, в 2020-2022годах, привело к росту инфляции.

В США с 2009 по 2020 год, средняя ставка ФРС была ниже средней инфляции, что так же не привело к её росту.

По итогу видно что низкие ставки не приводят к росту инфляции и никакие действия ЦБ РФ не приводят инфляцию к таргету.

Повторю другими словами: ставка ЕЦБ ниже инфляции, на протяжении десяти лет, не привела к её(инфляции) росту. В Японии и США ситуация была аналогична.

Помимо отсутствия каких бы то ни было фактов работоспособности Инфляционного Таргетирования, очередной гвоздь в крышку гроба этого вредительства решил вбить и святая святых всех российских мейнстримных экономистов - МВФ.

Режим инфляционного таргетирования (ИТ), который десятилетиями считался универсальным, действенным и эффективным инструментом стабилизации цен, в период глобального инфляционного шока 2022 г. не обеспечил преимуществ. Такие выводы содержатся в докладе Международного валютного фонда (МВФ)

Расчеты МВФ показали, что, несмотря на решительное и раннее повышение процентных ставок, центральные банки с режимом ИТ не добились статистически значимо лучших показателей, чем их коллеги без таргета. Авторы исследования проанализировали данные по 70 странам, в 33 из которых центральные банки придерживались ИТ, а в 37 – нет.

Расчеты ЦЭМИ РАН также показали, что снижение ставки на 1 процентный пункт (п. п.) добавляет около 0,3% к ВВП и практически не повышает инфляцию (эффект в пределах 0,1 п. п. через два квартала).

Таким образом предположение о том что неоправданное повышение КС Банком России ведёт к стагнации экономики, перестаёт быть предположением.

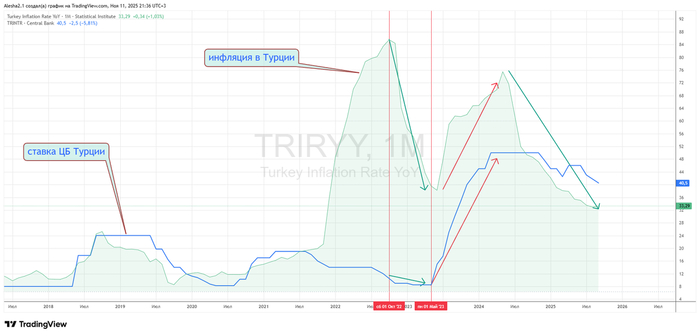

Некоторые особо начитанные насмотревшиеся ютуба, сразу начнут возражать: если не повышать ставку, то будет как в Турции. Однако если присмотреться к графику, то картина складывается "странная".

Если до октября 2022 года ситуация складывалась как нас пугают различные экономисты: при снижении ставки выросла инфляция, то с октября 2022 до мая 2023 года всё пошло вопреки "экономической науки", инфляция снизилась с 80 до 40 % при КС в 8.5%. Однако что-то щелкнуло в голове руководителя ЦБ и он решил начать поднимать ставку, в результате, через месяц инфляция перестала снижаться и снова начала расти. ЦБ решил остановиться на 50% несмотря на продолжающийся рост инфляции и о чудо, инфляция со временем начала снижаться(с 75% до 33%). Что характерно, в период повышения, КС Турции была на 1500п.п.(15%) ниже инфляции, в отличии КС в России, которая была на 1000п.п.(10%) выше инфляции.

Таким образом оба периода снижения инфляции сопровождался НЕповышением КС.

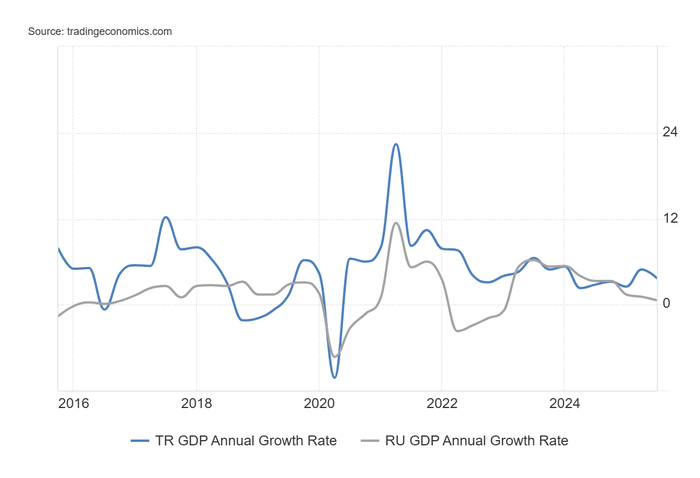

Ко всему прочему, все любители ссылаться на турецкий опыт, почему-то не приводят в пример турецкое ВВП. Когда речь заходит об инфляции, все забывают что людям важен только рост благосостояния, которое можно выразить через ВВП, а не какая-то там инфляция: лучше иметь рост доходов в 30%, при инфляции в 20%, чем рост в 0% при инфляции в 4%(таргет ЦБ по инфляции).

Как видно, темпы роста ВВП Турции стабильно выше российского ВВП, как до 2020 года, так и в 2020-2021 годы. По чисто случайному совпадению, ВВП России начал стагнировать аккурат с началом политики Инфляционного Таргетирования в конце 2014 года.

При рассмотрении опыта Стагфляции 70х в США и современной ситуации в Турции видно что повышение КС не приводит к снижению инфляции, а Инфляционное Таргетирование вообще не работает.

Судя по всему, пока в правительственных учреждений не будет чётко прописанная цель в виде роста благосостояния граждан, либо тотальное сокращение государственного аппарата, для предоставления гражданам возможности самим увеличивать своё благосостояние никакого устойчивого развития не предвидится. А пока, остаётся единственная надежда на длительный цикл роста цен на углеводороды, как в 00-е годы.

Телеграм: https://t.me/real_economics

Существует мнение, что рост цен всегда был большой проблемой для экономических властей во всех странах. Из-за высокой инфляции растут цены на товары, обесцениваются сбережения, происходит бегство капитала за рубеж, снижается инвестиционная привлекательность экономики. Это, в свою очередь, замедляет экономический рост, усиливает макроэкономическую неопределенность и заставляет население сильно нервничать. Ответом на эту проблему и стало распространение режима инфляционного таргетирования.

В начале 90-х годов 7 индустриально развитых стран решили перейти к инфляционному таргетированию: Новая Зеландия и Канада, затем к ним присоединились Великобритания, Финляндия, Швеция, Австралия и Испания. С 1999г. инфляционное таргетирование использует Центральный банк Европы. В свое время Европейский валютный институт ограничил число вариантов денежно-кредитной политики в Еврозоне двумя, а именно - определением целевых агрегатов денежной массы и инфляционным таргетированием. Сегодня он используется в 36 странах.

Считается, что инфляционное таргетирование позволяет достигнуть несколько макроэкономических успехов:

обеспечить стабильность потребительских цен, не оказывая влияния на долгосрочный экономический рост;

поддерживать низкие и устойчивые инфляционные ожидания, которые увеличивают эффективность денежно-кредитной политики;

снизить зависимость долгосрочного реального валютного курса от процентной политики центрального банка.

Б.Бернанке и М.Вудфорд (1997) продемонстрировали, что эффективная денежно-кредитная политика должна учитывать прогнозы будущей инфляции, избегая при этом проблем цикличности, которые возникают, когда политика слишком сильно зависит от ожиданий частного сектора.

Существует и альтернативное мнение: в 1997 году, Мервин Кинг, будущий управляющий Банка Англии назвал сторонников таргетирования инфляции - «инфляционными психопатами» - руководители центральных банков, которые сосредоточены на цели по инфляции в ущерб стабильному росту, занятости и/или валютным курсам.

В начале 90х инфляция в Японии устремилась к отрицательным значениям, что вынудил Японский Центробанк понизил процентные ставки почти до нуля, но это не помогло выбраться из дефляции, некоторые экономисты, в частности, будущий лауреат нобелевской премии по экономики Пол Кругман, предложили использовать инфляционное таргетирование.

В начале 2000-х годов Банк Японии первым в мире объявил о проведении количественного смягчения. В рамках программы количественного смягчения Банк Японии наводнил коммерческие банки избыточной ликвидностью, чтобы стимулировать частное кредитование, в результате чего у них образовались большие запасы избыточных резервов и, следовательно, снизился риск нехватки ликвидности. За четыре года, начиная с марта 2001 года, Банк Японии увеличил остатки на текущих счетах коммерческих банков с 5 трлн иен до 35 трлн иен. В 2006 году Банк Японии свернул данную программу не добившись ни каких успехов по росту инфляции.

Вторая попытка "разогнать" инфляцию началась в 2013 году. Абэномика — это экономическая политика, проводимая правительством Японии с премьер-министром Синдзо Абэ, который занимал пост с 2012 по 2020 год. Абэ был премьер-министром, дольше всех занимавшим этот пост в истории Японии.

Программа связывается общественным мнением с именем главы Банка Японии(2013-2023) Харухико Курода, которого автор «абэномики» рекомендовал на этот пост вскоре после своего избрания. Основы и ориентиры программы увеличения операций с целью энергичного расширения денежной базы были объявлены новым руководством в получившем широкое освещение в СМИ заявлении от 5 апреля 2013 г., в котором фактически было выражено согласие с призывом С. Абэ сделать «все возможное» для того чтобы в «максимально сжатые сроки» выйти на 2-процентный ориентир годовой инфляции.

4 апреля 2013 года Банк Японии объявил о расширении программы покупки активов на 60 трлн иен до 70 трлн иен в год.Банк надеялся преодолеть дефляцию и достичь уровня инфляции в 2% в течение двух лет. Это должно было произойти благодаря программе количественного смягчения на сумму 1,4 трлн долларов США, которая, как ожидается, удвоит денежную массу.

По итогам данной программы хоть и произошёл кратковременный рост инфляции, в последствии она вернулась к исходным около нулевым значениям. Бонусом население получило 25% девальвацию национальной валюты, что привело к удорожанию импорта, в том числе продуктов питания, нефти и других природных ресурсов, от которых Япония сильно зависит.

Не только огромными вливаниями денег в экономику власти Японии пытались вылезти из около дефляционной ситуации, Банк Японии снизил ставку до нуля. Два десятилетия Япония безуспешно пыталась раскрутить маховик инфляции, пока наступил интересный 2020 год, всемирного печатания денег.

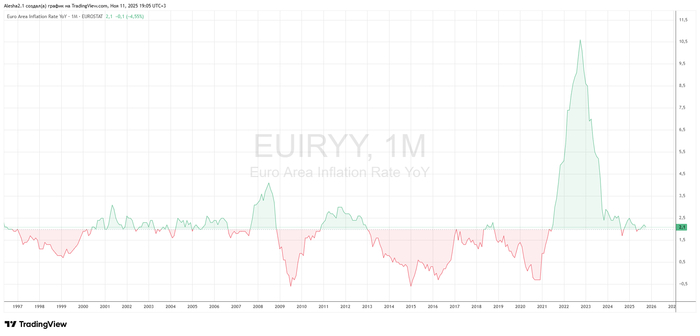

Совет управляющих ЕЦБ в октябре 1998 г. определил стабильность цен как инфляцию в 2%, "ежегодное увеличение Гармонизированного индекса потребительских цен (HICP) для еврозоны на 2%" и добавил, что стабильность цен "должна поддерживаться в среднесрочной перспективе". С тех пор целевой показатель в 2% стал общепринятым для крупнейших развитых экономик, включая США (с января 2012 года) и Японию (с января 2013 года).

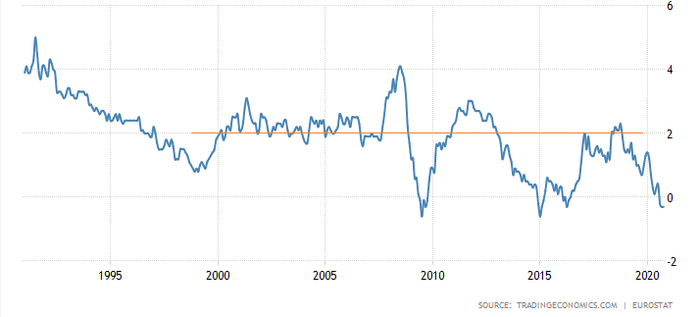

Как видно на графике, в период с 2000 по 2007 год, кажется что регулятор весьма неплохо справлялся с задачей, период же 2008-2020 намекает нам, что способности ЦБ в данном вопросе весьма ограничены и он по факту не контролирует инфляцию.

Никакие около нулевые ставки ЕЦБ не могли исправить ситуацию. На "помощь" пришел 2020 год и ЕЦБ "под шумок" напечатал 3трлн. евро, удвоив денежную базу всего за 2 года.

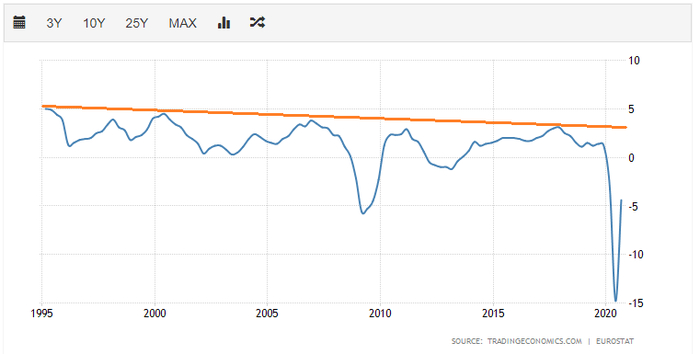

По чистому совпадению, с 2000 года, темпы роста ВВП Евросоюза стали неуклонно снижаться.

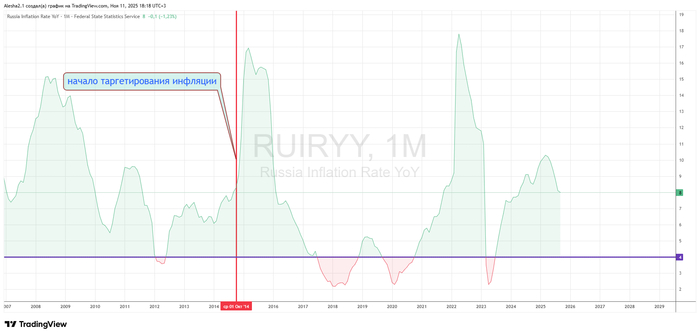

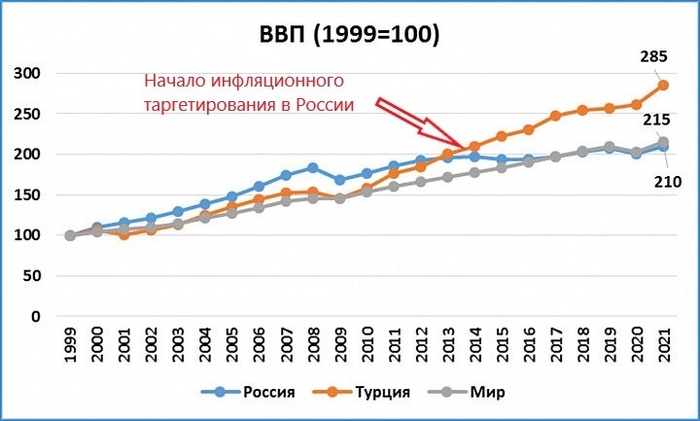

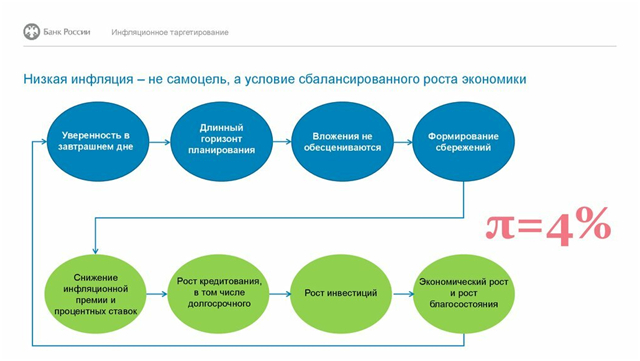

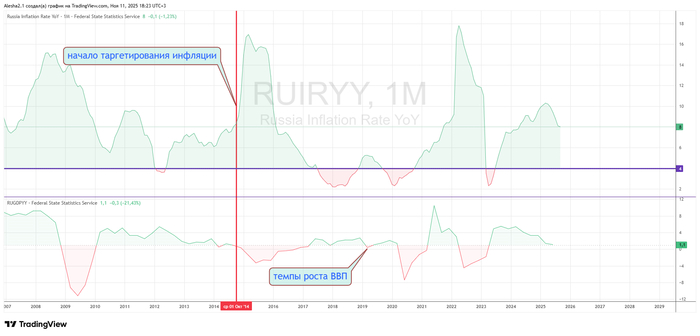

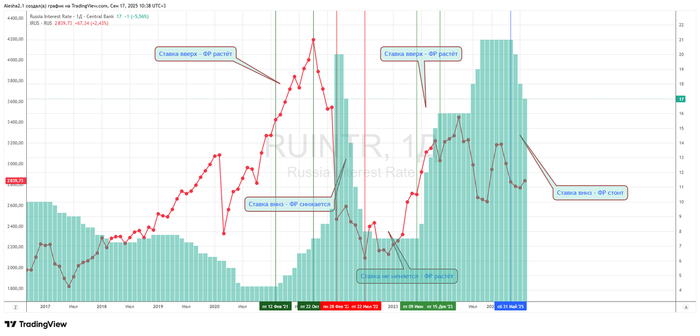

Центробанк России официально перешел к режиму таргетированию инфляции в конце 2014 года. Таргет по инфляции был установлен на уровне 4%. Механизм таргетирования инфляции в РФ показал свою работоспособность в спокойные и кризисные времена, заявила глава ЦБ РФ Эльвира Набиуллина в ходе Московского финансового форума. Таргетирование инфляции не первая и не единственная цель, но без этого в современных условиях не обойтись, если в конечном итоге мы хотим добиться и стабильного курса рубля, и роста экономики сообщила первый заместитель председателя Банка России Ксения Юдаева.

Как видно из графика, эффективность таргетирования инфляции ЦБ РФ уверенно стремиться к нулю, а среднегодовые темпы роста в районе 1% делают ситуацию совсем плачевной.

По данным Росстата, с 2015 по 2024 год, рост ВВП составил 15%. Но даже такой более позитивный результат иначе как стагнацией назвать не получается.

Стагнация — состояние экономики, характеризующееся застоем производства и торговли на протяжении длительного периода времени. Стагнация сопровождается увеличением численности безработных, снижением реально располагаемых доходов и уровня жизни населения. Выражается в нулевых или незначительных темпах роста, неизменной структуре экономики, её невосприимчивости к нововведениям, научно-техническому прогрессу.

Телеграм: https://t.me/real_economics

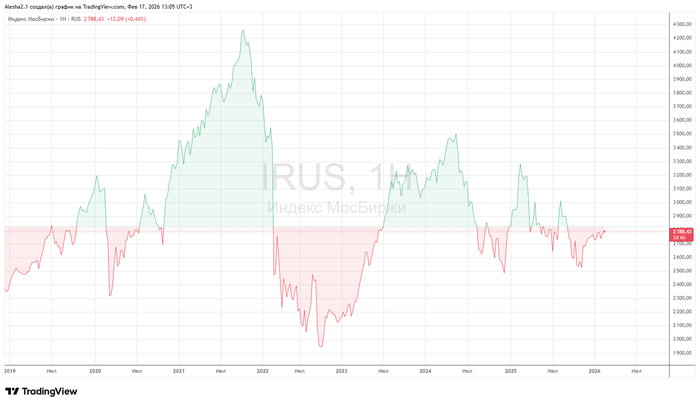

Боковик на отечественном Фондовом Рынке, по мнению авторитетных экспертов, инфоцыган и простых инвесторов уж больно сильно затянулся, на целых пол года. Одновременно с этим, эти же самые эксперты и инфо-сомнительные люди с позитивом смотрят в будущее своих инвестиций. Парадокс какой-то.

Кто из этих двоих эксперт, а кто инфо-сомнительная личность каждый решит сам.

Казалось бы боковик и боковик, проблема в том, что ни эксперты-аналитики, ни инфо-сомнительные личности не говорят простым инвесторам что боковик идет не 6 месяцев, а 6 лет.

Сопротивление в районе 333.000 индекс пробил лишь однажды в 2021 году, но не надолго. А так индекс 3 раза от него отбился, и что-то не видно что он собирается закрепляться выше. Сине-красный прямоугольник - это регрессионный канал строящийся автоматически по заданным датам, и он показывает что индекс ниже средних значений за последние 6.5лет.

Инфо-эксперты конечно же возразят, что смотреть надо индекс полной доходности, ведь у нас, в отличии от Америки, дивидендный рынок. Видимо это их авторское ноу-хау.

При таком взгляде на рынок всё конечно начинает играть иными красками, теперь индекс находится не на уровне 6-ти, а 4-х летней давности. Наверное именно поэтому особо умные инфо-эксперты не публикуют графики индекса никакой доходности.

Ещё год назад, товар показывали с правильной стороны:

Но нынешний год всё испортил и даже такой обрезанный график показывает нулевую доходность за последние 2 года.

И разумеется вряд-ли кто из этих гур покажет индекс полной доходности с поправкой на инфляцию, ведь не важно сколько стоят ваши инвестиции, важно что на них можно купить из реальных благ.

СП500 за последние 6 лет сделал около 80% реальной доходности. Конечно можно поиграться с графиком и найти период когда ММВБ обгоняет СП500, но сейчас нас интересует период "безубыточности" ММВБ на данный момент.

Мораль сей басни такова: что если вы не понимаете что происходит на рынке, то не стоит в него лезть и никакие инфо-эксперты вам не помогут, они сами ничего не знают. Их задача с вас деньги состричь, либо напрямую, либо косвенно, монетизируя подписчиков.

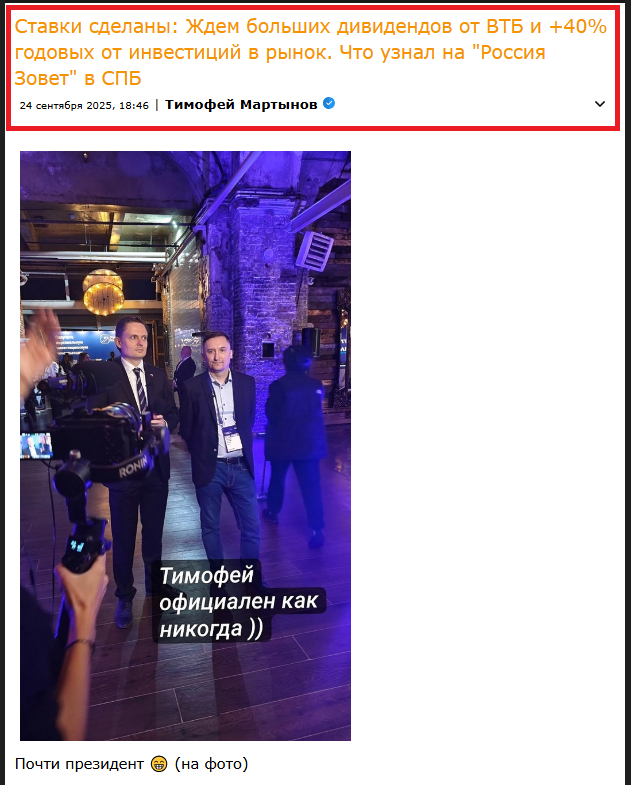

На днях, в Санкт-Петербурге, прошёл большой экономический форум «Россия зовёт!» — ежегодный международный форум, посвящённый российским и зарубежным инвестициям в экономику России. Организатором сего события являлся небезызвестный банк ВТБ, в определённых кругах являющийся, почти, эталонным знаком "качества". Масштабное и красивое мероприятие с большим количеством умных и уважаемых людей, среди которых где-то, видимо затесался Халк.

Халк? Серьёзно? Когда покажут Железного Человека? Какой зумер писал пресс-релиз этому международному форуму?

Ну да ладно, это мелочи, лучше посмотреть на инвестиционные рекомендации экспертов, форум то про инвестиции.

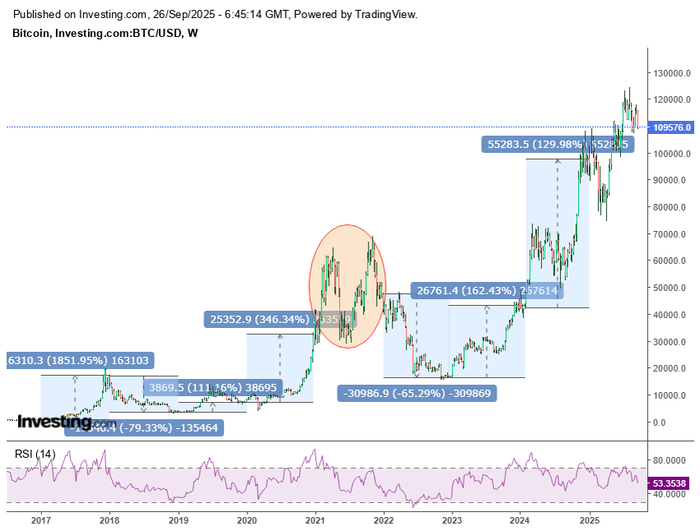

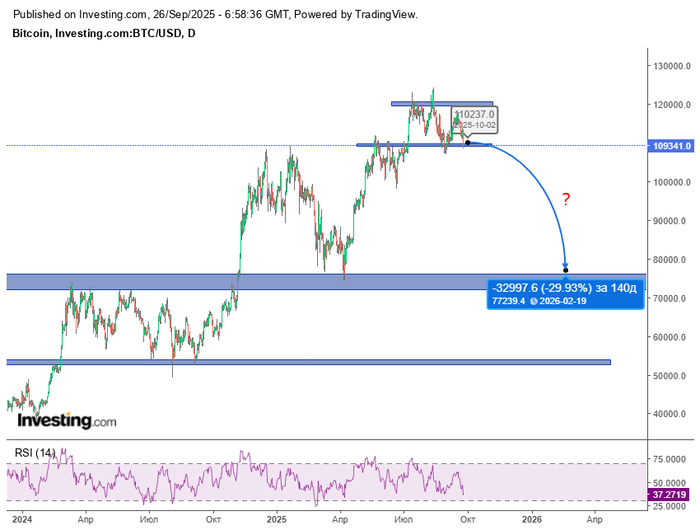

Спустя дцать лет уважаемые эксперты обратили свой взор на скромный Биткоин, не будем их порицать, сам такой. На презентации видно несколько предположений экспертов которые стоит разобрать:

за 2026 год Биткоин может вырасти на 30%;

к июлю 2028 года Биткоин ожидаемо достигнет 200.000 долларов за штуку;

какая-то связь между биткоином и ставкой ФРС.

Биткоин нынче популярная штука, поэтому почему бы ему и не вырасти. Но если посмотреть на график Биткоина, то можно заметить одну малозаметную его особенность - высокая волатильность. За последние лет 10, Биткоин за год, либо растёт на 100%+, либо падает на 65%+. Исключением был 2021 год, когда он за это самый год два раза вырос на 100% и два раза снизился на 50%.

Где они там нашли цифру близкую к 30% мне непонятно. Наверное им просто понравилось число 150.000.

Ещё одно предположение роста, но на более длительную перспективу, со следующим красивым числом 200.000. С момента обсуждения до июля 2028 года пройдёт около 1000 дней, теперь понятно почему финальной точкой прогноза выбран июль, а не скажем октябрь(ровное кол-во лет момента выступления) или январь какого-то года. Т.е. их прогнозы основаны на красивых, круглых числах?

Что характерно, если за предыдущие 1000 дней Биткоин вырос на 538%, то почему за следующий подобный период он вырастет только на 83%?

Многие инвесторы упорно следят за ставками Центральных Банков и пытаются их предугадать, в надежде что благодаря этому они смогут предсказать поведение Фондового рынка. Уважаемые эксперты решили так же не отклоняться от данной линии в своём прогнозировании рынка.

Сопоставив графики ставки ФРС и курса Биткоина, можно заметить, что никакой корреляции у них не наблюдается.

ВТБ будучи эталонной организацией, возможно оправдает стой негласный статус и в данном случае, совершая лучшее действие(инвестиции в Биткоин) в лучшее время. На месте любителей крипты я бы сильно напрягся. Биткоин, как и любой актив не может расти вечно, что подтверждается его историей.

Пока российский рынок последние 5 лет болтается в боковике, американский активно растёт, по крайней мере многие так считают. Если смотреть на СП500 или Насдак, то так и есть. Рост СП500 на 100% с хаёв 2020 года - неплохой результат.

Однако американский рынок не ограничивается одним СП500, существует и другой индекс. RUSSELL2000 -индекс фондового рынка США с малой капитализацией, который отслеживает динамику 2000 компаний в этом сегменте, его обычно считают индикатором экономики США из-за его ориентации на компании с малой капитализацией на рынке США. По состоянию на 31 декабря 2024 г, средневзвешенная рыночная капитализация компании в индексе составляет примерно $3,65 млрд, а медианная рыночная капитализация составляет примерно $0,99 млрд.

Не сказать бы что дела у него сильно плохи, но в данный момент он торгуется на уровне ноября 2021 года. Ничего не напоминает?

Индекс снова пришёл к сопротивлению в районе 2450 откуда отбивался уже дважды: в ноябре 2021 и феврале 2024 годов.

Если он и сейчас отобьётся от сопротивления и пойдёт в район поддержки в районе 1700, то это подтвердит предположение американских экономистов о "глобальной инфляционной депрессии".

И если это произойдёт то и СП500 не останется в стороне. Ближайшие его поддержки в районе 6620 и 6500.

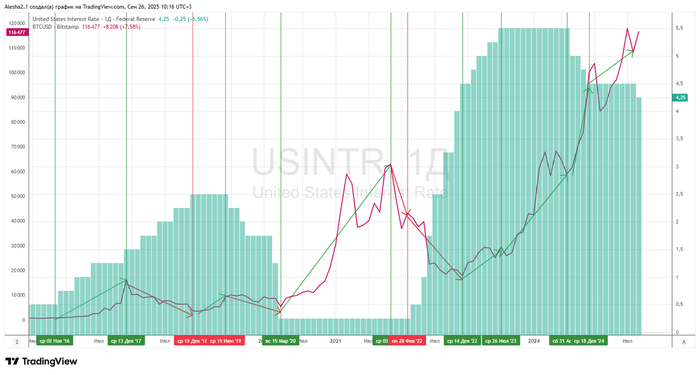

"На стоимость акций ключевая ставка тоже влияет. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти." "Таким образом, низкая ключевая ставка положительно влияет на рынок акций" - РБК.

Если бы это работало, то инвесторы и спекулянты ФР спокойно бы зарабатывали на нём деньги, но реальность несколько иная.

А что же показывают нам исторические данные:

Ставка ЦБ РФ и индекс ММВБ

Кто-то скажет что отечественный ФР ненастоящий, настоящий только в США, посмотрим и его:

Ставка ФРС и индекс СП500

Как видно что на отечественном, что на американском ФР нет никакой зависимости от ставки ЦБ(ФРС). ФР живёт своей жизнью, только мельком оглядываясь на ДКП центральных банков мира.