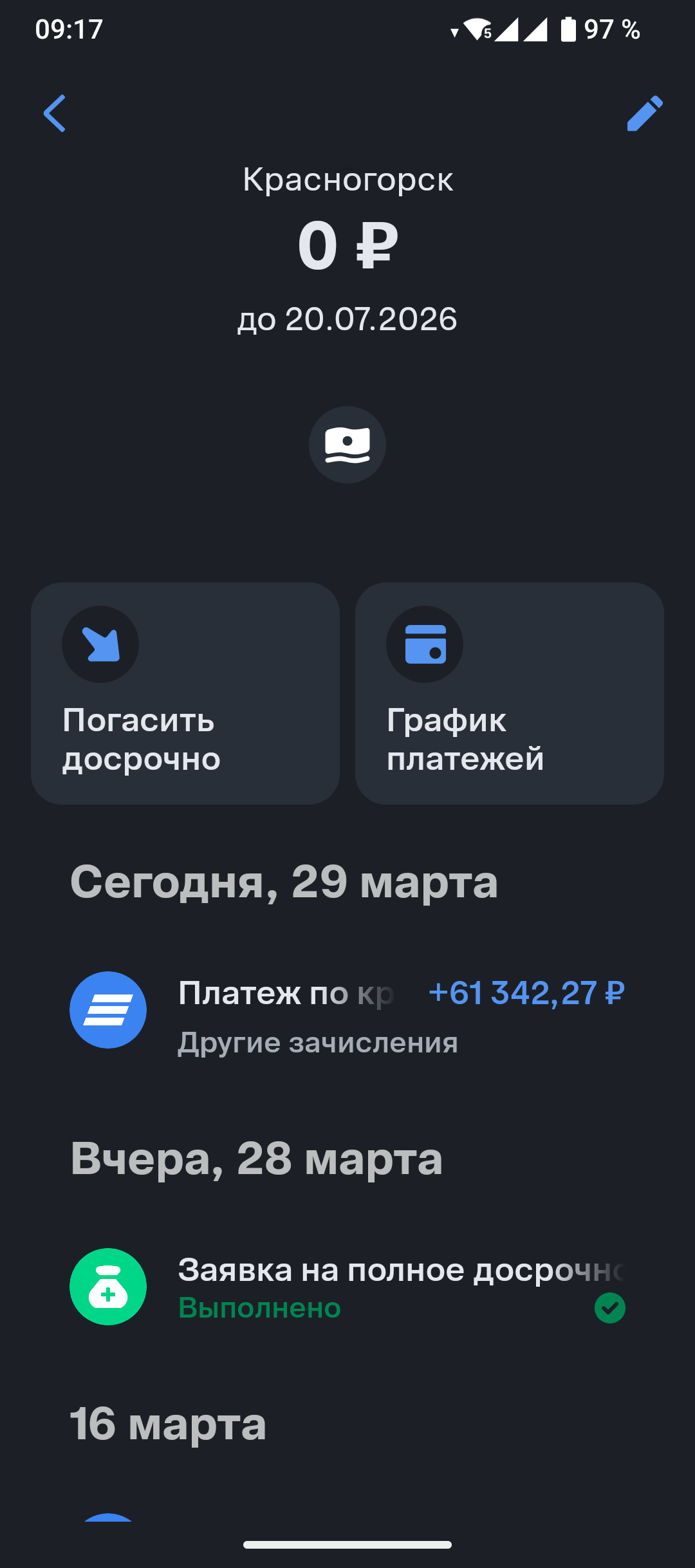

Закрыл ипотеку

Всегда когда видел посты, когда кто то выкладывает скриншот о закрытии ипотеки вдохновлялся этим и радовался. Вот настала моя очередь, ипотека была с 2017 года, стоимость квартиры выросла в 2 раза. Делал рефинансирование ставки, кидал досрочки и вот вчера сделал последний взнос.

Ура:)